根据上交所披露的数据,上交所超过99%的投资者为一般个人投资者,他们只持有20%左右的市值,却贡献了超过80%的交易额。 在此前的很长一段时间里,A股市场里的散户都非常热衷于炒小盘股、新股或次新股。 因为许多散户来股票市场就是处于追求刺激以及暴富心理,图的就是今天买入明天涨停,最好能连续十几个涨停板。而大盘股基本很少出现短期*力暴**拉升上涨的局面,因此根本无法满足散户这样的赌徒心理,只有小盘股的体质才有被大量注入资金快速抬高股价的可能。另一方面,由于A股发行审核制度方面的原因,此前新股上市后往往录得十几个涨停板,吸引大量资金关注,并且由于股票刚刚上市,流通盘较小,因此更容易受到资金面的影响而快速拉升,散户都希望搭上这样的顺风车。

同样的逻辑也可以用于解释散户乐于炒ST股和壳资源股。ST股由于经营不佳,出现资产重组或被收购兼并的概率较大,甚至可能被其他公司借壳上市,因此存在很好的炒作爆点,甚至有时可能仅仅一则市场传闻就可以让ST股飙涨几倍,叠加ST股的股价普遍较低,对于手中资金规模有限的散户而言更加友好。2006年西南证券借壳ST长运上市,停牌前三个涨停,2007年复牌后连续42个涨停,股价从2.43元飙升到21.86元。

从整个市场的角度来看,在股权分置改革完成后的2006-2016年间,A股市场中市值排名后30%的股票,其成交额在整个市场中的占比从8%左右开始爬升,最高一度超过20%(如图1所示)。而从2017年开始,这一指标进入了下降通道,从20%的高点下降至目前的6%左右。这反映出的是小市值股票市场热度的下降,以及市场对行业龙头、核心资产的关注,而这一现象背后不乏外资的功劳。

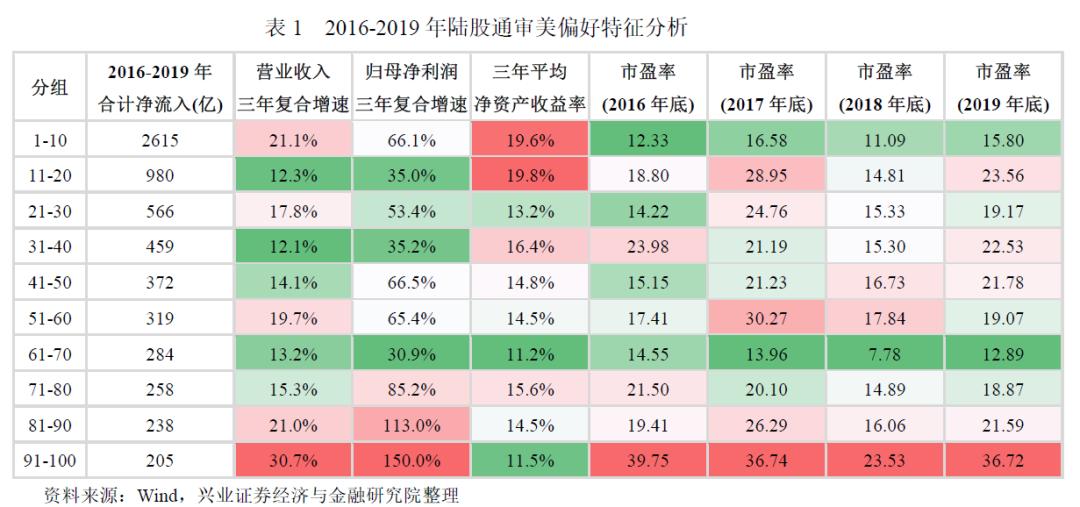

那么在外资进场的过程中,海外机构投资者都偏好哪些类型的资产呢?我们首先统计了2016-2019年A股上市公司北向资金净流入的情况,按累计净流入规模对公司进行排序并以10只股票为一组进行分组,然后统计各组股票各项指标的中位数。可以发现北向资金累计净流入最多的20家上市公司,不是营业收入和归母净利润增速最高的公司,也不是PE估值最低的公司,但在ROE指标上要明显优于后面组别的公司。 整体来看,北向资金所青睐的公司,一般具有较高的ROE,意味着公司较强的盈利能力,并且估值相对较低,不刻意追求绝对的低估值,而是寻找相对合理甚至低估的价格,用不贵的估值买盈利能力出众的优质资产,多集中于消费和金融板块,这是一种选择与优秀企业为伴的价值投资策略。 从2016-2019年北向资金累计净流入规模前20只股票的具体名单来看,上榜的也均是我们现在所熟悉的龙头白马股。也正如后来市场所演绎的那样,随着外资的入场,2016年起A股市场上的龙头白马股迎来了一场“盛宴”。

进入2020年,疫情在全球蔓延,海外市场遭遇美元流动性危机,叠加MSCI没有进一步提升A股市场纳入因子权重的背景下,北向资金全年净流入规模仍然接近2000亿元,彰显出中国股票市场的独特优势和不凡的投资吸引力。 但更重要的是,2020年北向资金净流入出现了明显的结构分化,外资似乎脱离了传统意义上的“审美偏好”,开始选择广义上的核心资产——各行业板块的核心资产和龙头公司,特别重点关注了创业板为代表的新兴成长产业。 从具体的结构维度来看, 2017-2019年,每年主板的北向资金净流入额均远超中小板和创业板,但在2020年情况则出现了较大的转变,三大板块呈现出“三分天下”的格局,主板、中小板和创业板分别获得了约1000亿、500亿、700亿的北向资金净流入(如图2所示)。从行业的角度来看,传统上北向资金所偏好的消费、金融板块在2020年表现疲弱,金融和可选消费板块合计净流入不足300亿元,日常消费甚至遭净卖出接近200亿元,而外资流入排名靠前的板块分别为工业、信息技术、材料,净流入规模分别约750亿、620亿、450亿。

本文节选自兴业证券董事总经理、兴证资管首席经济学家王德伦所著《长牛:新时代股市运行逻辑》一书。