近期的高频词,为降息。当前降息核心诉求,是为企业降低融资成本。5月份,各项关键经济指标集体走弱,其中备受关注的青年失业率攀升至20.8%。

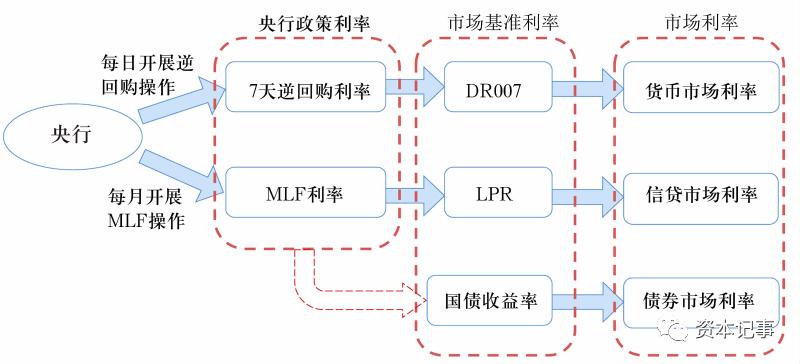

6 月 15 日 ,央行开展2370亿元中期借贷便利(MLF)操作,中标利率2.65%,较此前下降10个基点。预计 6 月 20 日 LPR 报价也将随之下降。

6 月 13 日,央行公开市场开展 20 亿元 7 天期逆回购操作,中标利率 1.9%,降息 10BP。

6 月 8 日至今,国有大行及多家股份行陆续下调人民币多期限的存款利率,这是继去年三季度多家银行下调存款利率以来的又一*大轮**规模调整,预计后续也将有其他相关中小银行的跟进。存款利率下降后,对银行净息差的压力将略有缓解。

6 月 7 日,易纲行长赴上海调研金融支持实体经济和促进高质量发展工作的讲话中提到“加强逆周期调节”。这是自 2020 年 8 月以来央行各层面官方表述中 首次单独提及“逆周期调节” ,即没有叠加“跨周期调节”相关表述,意味着宽松基调的逐步确认。

今年 1-4 月我国工业企业营业收入利润率仅为 4.95%,显著低于去年同期的 6.35%和去年末的 6.09%,这是导致今年企业盈利大幅承压的核心原因之一。因此,为企业降低融资成本有助于其利润率的回暖,缓解经营困境。

1-5 月,全国规模以上工业增加值同比增长 3.6%,5月单月规上工业增加值同比上升 3.5%,不及预期,基数走高叠加工业复苏偏弱,规模以上工业增加值增长放缓明显,其中电力、热力、燃气及水生产和供应业领涨。41个大类行业中有 21个行业增加值保持同比增长,较 4月略有下降;620种产品中有 339种产品产量同比增长,较上月下降。

从利率定价逻辑角度,根据易纲今年 4 月论述“如果难以计算实际利率和潜在增长率,我建议采取保守的方法,将实际利率设定为略低于潜在增长率”,并提出,2000 年至今,中国的实际利率波动较大,但仍低于潜在增长率。借鉴易纲行长的实际利率度量,即*款贷**加权平均利率减 CPI,两项数据在二季度均将是逐步回落的,但 CPI 回落幅度或更大,这意味着实际利率或在二季度有所回升。在经济潜在增速大趋势逐步回落、短期趋于稳定的情况下,实际利率今年二季度可能边际上行,意味着存在降息的逻辑基础。

资本市场观察人士认为,下半年仍有降准、降息的判断。降息意味着货币政策宽松基调确认,将是股债双牛行情的起点。

流动性是驱动“股债双牛”的核心逻辑,一方面,今年下半年经济压力客观存在,但货币政策仍有宽松空间,无风险收益率继续下行并带动成长股发力,形成股债双牛的格局。另一方面,居民大体量超额储蓄淤积金融体系,是导致当前流动性过剩、拥挤交易形成资产荒的核心原因之一,也是后续股市增量资金的最大不确定性来源。

有报道称,政府计划采取重大措施提振国内经济,包括可能新增数以十亿美元计的基建支出,以及放宽楼市限购规定。

国家发展改革委新闻发言人6月16日称,当前市场需求有所不足、内生动力有待增强, 下一步将抓紧制定出台恢复和扩大消费的政策 ,持续改善消费环境,释放服务消费潜力;稳定汽车消费,加快推进充电桩、储能等设施建设和配套电网改造,大力推动新能源汽车下乡。将加快实施“十四五”规划102项重大工程,推动能源、水利、交通等重大基础设施以及新型基础设施建设,发挥政府投资和政策激励的引导作用,有效激发民间投资活力。

延伸阅读:

金融委开会,美联储议息,中美货币政策确定性分化

中美汇率中枢价,或在7.1一线构筑