原最高人民法院关于适用《中华人民共和国担保法》若干问题的解释第八十五条确立了保证金作为非典型担保的地位,肯定了其作为担保的法律效力。民法典实施之后,最高人民法院关于适用《中华人民共和国民法典》有关担保制度的解释第七十条延续和完善了保证金担保的相关规定,本文将依据上述相关司法解释结合司法实践中执行异议案件对保证金账户的冻结和执行措施浅谈 “保证金账户”的执行异议排除。

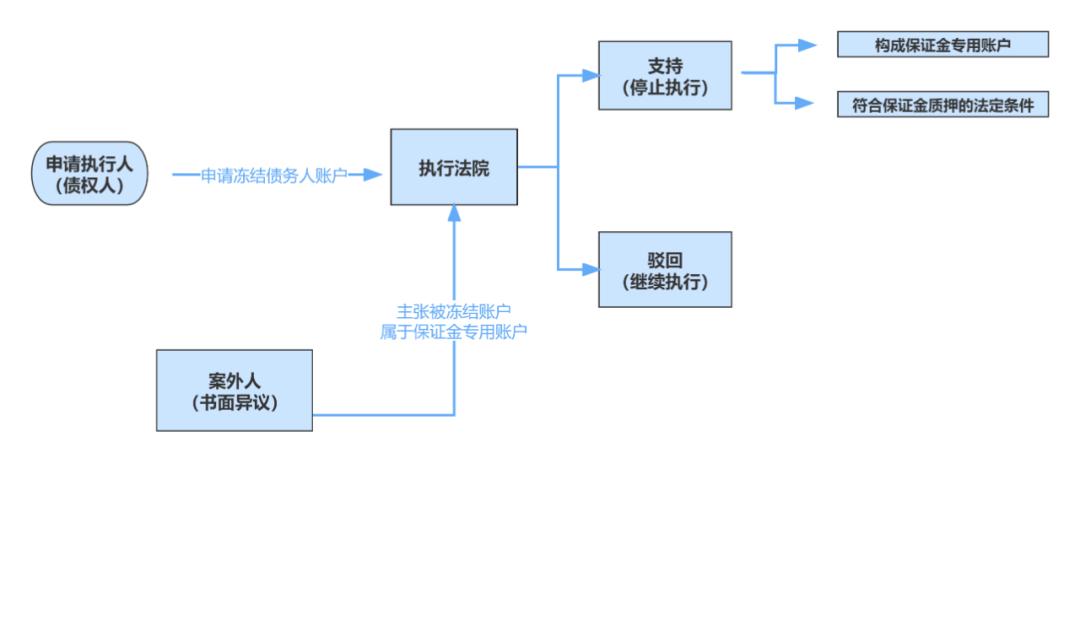

【实践场景】司法实践中债权人申请法院对债务人的账户进行司法冻结后其他案外人提出对冻结措施的执行异议申请,主张该被冻结账户属于保证金专用账户,请求解除冻结措施,人民法院在审查此类执行异议申请案件中主要关注被冻结账户是否构成保证金专用账户,是否符合保证金质押的法定要件,进而裁判能否排除保全措施或执行措施。(流程图如下:)

{ 关于案外人是否有权提起执行异议的法律依据 }

依据《中华人民共和国民事诉讼法》第二百三十四条规定 执行过程中,案外人对执行标的提出书面异议的,人民法院应当自收到书面异议之日起十五日内审查,理由成立的,裁定中止对该标的的执行;理由不成立的,裁定驳回。案外人、当事人对裁定不服,认为原判决、裁定错误的,依照审判监督程序办理;与原判决、裁定无关的,可以自裁定送达之日起十五日内向人民法院提起诉讼。

{ 关于保证金质押的法律依据 }

最高人民法院关于适用《中华人民共和国民法典》有关担保制度的解释 第七十条规定 债务人或者第三人为担保债务的履行,设立专门的保证金账户并由债权人实际控制,或者将其资金存入债权人设立的保证金账户,债权人主张就账户内的款项优先受偿的,人民法院应予支持。当事人以保证金账户内的款项浮动为由,主张实际控制该账户的债权人对账户内的款项不享有优先受偿权的,人民法院不予支持。在银行账户下设立的保证金分户,参照前款规定处理。当事人约定的保证金并非为担保债务的履行设立,或者不符合前两款规定的情形,债权人主张就保证金优先受偿的,人民法院不予支持,但是不影响当事人依照法律的规定或者按照当事人的约定主张权利。

{ 有效的保证金质押要点分析 }

如何设立有效的保证金质押,一方面应当满足签订质押合同等条件,另一方面还应当满足质押物特定化和债权人实际控制这两个条件。

1.《中华人民共和国民法典》规定质权的设立需要订立书面的质押合同。虽然法律并未要求保证金质押合同必须带有“质押”或者“保证金”的字样,但是要求达成以保证金账户为债务担保的合意。故而,双方签订合法有效的质押协议是保证金质押有效的前提条件。

2.保证金账户是否特定化是金钱能够作为质物的必要条件。特定化包含两个层面:

一是保证金账户本身的特定化。根据《人民币银行结算账户管理办法》第三十二条: 银行在为存款人开立一般存款账户、专用存款账户和临时存款账户时,应在其基本存款账户开户登记证上登记账户名称、账号、账户性质、开户银行、开户日期,并签章。但临时机构和注册验资需要开立的临时存款账户除外。可见账户的类别中没有保证金账户这一单独类别,而应该归类专用存款账户,因此作为专业的银行机构在保证金账户的设立上应该明确账户的性质。

二是账户内金钱的特定化。但是特定化不等同于固定化,只要资金浮动均与保证金业务对应、有关,并非日常结算使用,即应认定符合金钱以特户形式特定化的要求。支持该种裁判观点的案例如—(2020)最高法民申5346号中,宁夏银行吴忠分行认为案涉保证金账户资金余额是浮动的,应当认定该账户为一般结算账户。但再审法院经审查认为该账户除按照合同约定按投资比例存入保证金之外,利息增加以及在担保公司担保的*款贷**到期未获清偿时,农发基金公司委托的相关银行亦会扣划相应款项,都会导致账户余额浮动,该种浮动均与保证业务相对应,不属于非保证业务的结算,不能据此即认为该账户为一般结算账户,宁夏银行吴忠分行该申请再审理由不能成立。

3.保证金账户转移给债权人实际控制也是质权成立的必要条件。保证金作为非典型担保的裁判核心已由原“移转占有”转化为“债权人实际控制”。债权人实际控制的核心不在于当事人如何约定,而在于操作方式是否能够达到债权人控制账户的效果,例如账户密码交由债权人控制,与银行签订账户监管协议,将账户设定为债权人、债务人共管账户等。相关司法案例如—(2020)陕01民终11280号中二审法院认为邮政银行和禄丰公司签订的担保协议合法有效,从协议内容可以看出,双方开立保证金专户并以尾号0301账户内资金设立保证金质押担保达成了一致意见。经对尾号0301账户内资金去向进行审查,该账户转出的资金均系购房人未按合同约定时间归还*款贷**时,邮政银行直接从此账户扣划。据此,尾号0301账户内的资金已经由邮政银行管理和控制,能够认定邮政银行对尾号0301账户内的资金享有质权,具有优先受偿权。实践中债权人实际控制保证金的体现主要有以下三种情形:

1) 保证金账户由债务人或担保人开立于债权人银行;

2) 保证金账户由债务人或担保人开立于其他银行并移交债权人管理;

3) 保证金账户由债权人开立。

坤略建议

1.建议出质人和债权人达成有效的保证金质押合同。当事人之间基于以保证金担保债务履行的真实意思表示,采用书面合同形式,同时结合商业实践的需求,签订专门的质押合同或者在主债权债务合同中约定质押条款均可。

2.建议设立保证金账户时,在账户名称中尽量增添“保证金”“质押”等标识,以使账户从外观上能够使得第三人将该账户与一般结算账户、基本账户相区分。

3.从保证金用途特定化角度,建议确保保证金的存入和扣划是围绕保证金业务而开展,而非基于出质人其他生产经营活动的需要,在使用目的上做到专款专用。

作者 : 李超律师、刘珈彤实习律师

声明

文章中图片来源于网络,如有侵权请联系删除。

鉴于相关法律、法规浩如烟海,且对相关规定存在多角度解读,文章内容仅为作者观点。