LMI指数大幅度下滑

根据物流经理人指数(LMI)编制的数据,5月份供应链活动连续第三个月下滑至历史最低点。

周二这一份报告汇总了供应链高管们的观点和反馈,该指数为 47.3,这是该已有 6.5 年历史的数据集首次进入收缩区域。 该标记比4月份的水平低 3.6 个百分点,并且明显低于 50 的中性水平。

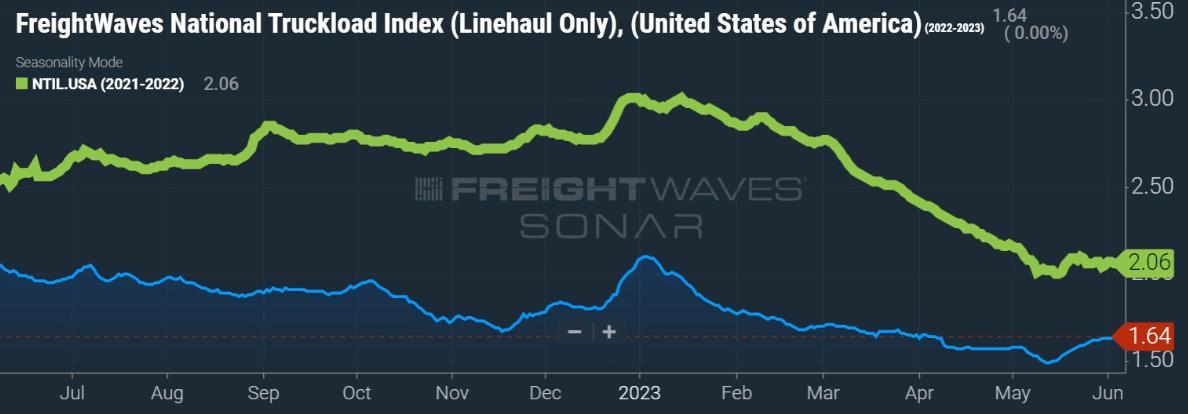

货运市场的进一步疲软状况推动了下跌。运输能力分类指数为69.3,连续第14个月扩张。 本月运输利用率为 45.5,比4月份低9.5个百分点,同比下降近19个百分点(同比)。

这一组合将运输价格推至27.9的水平,比上一季度下降了8.9个百分点,并且是有记录以来最快的收缩速度。该指数的定价指标同比下降37点以上,比两年前下降63点。

货运价格不可避免的下降

“与缺乏LMI指数相比,运输价格更能反应宏观经济的走势,我们在过去两年中看到的放缓反映了持续的货运衰退,在2020-20221年失控增长之后,这种衰退总是难以避免,”报告写道。

本月库存水平(49.5)下降1.4点,自疫情初期以来首次进入收缩区域。该分项指数同比下降近20点,远低于62.1的历史平均水平。本月最后两周收缩速度也加快,读数为41.5,比上半月低18点以上。

该报告显示,库存继续向下游流向离消费者更近的零售商和公司。与制造商和批发商相比,下游受访者的读数为 54.4,后者的读数为 46.7。由于 12 个月前景指数为 44.7,预计库存将进一步收缩。

报告称:“如果假期期间没有大量库存涌入,货运市场将继续苦苦挣扎。新一波库存潮是否到来尚不明朗,不同群体持有不同意见。”

“从本质上讲,我们看到许多地方的库存量有所减少,但持有库存的成本仍然很高,”报告继续说道。“这可能部分是因为较大的散装货物没有快速移动,而且静态库存可能很昂贵。”

仓储价格 (62.8) 也推高了持有库存的成本。 尽管该分项指数在本月下降了 7 个点,同比下降了近 25 个点,但仍稳定处于扩张区域。 仓库定价的未来前景为 60.5,这意味着明年价格可能会继续以类似的速度增长。

仓储容量 (56.7) 在连续下降 2.5 年后连续第四个月增长。 5 月份该分项指数比 4 月份高 2 个点。 下半月的快速库存减少增加了可用空间,将数据集推至月底的 62.5。

“如果这种趋势继续下去,并且在夏末没有显着的补货,我们很可能会看到仓储价格开始收缩,”报告称。然而,它也指出,由于签署的租约减少,一些公司希望减少其仓储足迹,建设可能会放缓。

物流价格的综合衡量指标,库存成本、仓储价格和运输价格在 5 月份创下历史新低,略微保持扩张模式。 该数据集与去年 3 月创下的历史新高相比发生了快速变化。

报告称:“随着物流价格下降并最终放缓,我们可能会看到通胀继续放缓,这可能会导致利率放缓并最终恢复货运市场。看来我们必须在反弹出现之前触底。 现在的问题是底部在哪里,我们是否正在接近底部?”

素材来源freightwaves