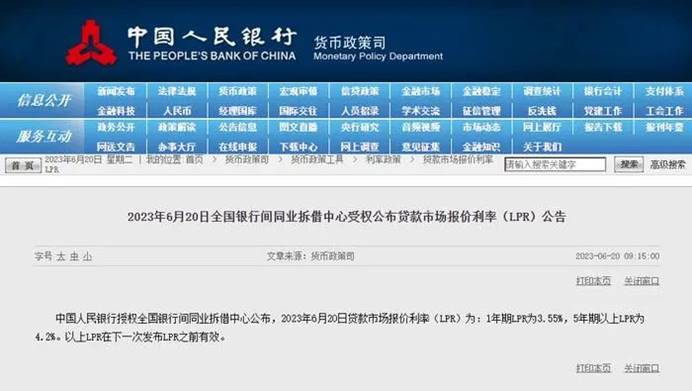

今天,中国人民银行发布最新一期LPR数据,5年期以上LPR下调10个基点,从4.3%降为4.2%。

这是自2019年8月LPR改革以来,5年期以上LPR第7次下调,也是今年首次下调。

简单来说,就是你的房贷又要省钱了!!

LPR是*款贷**市场报价利率(Loan Prime Rate)的简称。它是中国银行体系内商业银行对最优质客户发放*款贷**时所使用的利率基准。LPR的引入旨在改善传统的*款贷**利率定价机制,使利率更加市场化、透明和灵活。

LPR对借款人和整个金融市场都有重要意义。对于借款人来说,LPR的下调意味着*款贷**利率降低,可能减轻其负债压力,促进消费和投资。

而对于金融市场来说,LPR的引入提高了利率定价的市场化程度,使货币政策传导更加顺畅。

需要注意的是,LPR是基准利率,实际*款贷**利率可能根据借款人的个人信用状况、*款贷**期限和抵押物等因素进行浮动调整。

因此,借款人在选择*款贷**时,除了关注LPR的变动外,还需考虑自身的还款能力和风险承受能力,以做出明智的*款贷**决策。

LPR下降对买房者有什么影响?房贷省多少?

LPR下调对于已买房的人来说是好消息,也有利于促进正在观望的群体抓紧机会“上车”,降低房贷利率对个人还贷负担的减轻,有助于改善生活品质。

以100万元30年期等额本息商贷为例,在利率调整前,首套个人住房LPR为4.3%,此时月供为4948.71元;此次利率调整后,5年期以上LPR为4.2%,月供额为4890.17元,按此计算,月供额减少了58.54元,总利息支出减少约2.1万元。

以300万元30年期等额本息商贷为例,房贷利率由4.1%降为4%之后,每月还款金额将由14496元降为14322元,每月可省174元,30年总利息可省将近6.3万元。

在此番LPR下调之前,按照央行规定,首套房贷利率可在5年期以上LPR的基础上最高下调20个基点,也就是4.1%。

因此,LPR调整之后,杭州首套房贷利率也将相应下调为4%,再度刷新历史新低(2008年7折房贷利率为4.158%),与公积金*款贷**利率的差值也缩小为0.9个百分点。对于存量按揭购房人,房贷利率也有望跟随5年期以上LPR下降而下调。

不过,利率调整的具体时间要看*款贷**重定价日,如果重定价日为6月21日,那么从明天(6月21日)开始执行新的利率。

也有部分购房人将*款贷**重定价日选择在每年1月1日,也就是要等到明年房贷利率才会调整。

利率虽降低,但购房需谨慎!

虽然"利率下降,买房就省钱了!"这样的消息让不少人眼前一亮,然而不少网友直呼:我差的是那点利息钱吗?我差的是首付!

利率下降虽然带来了购房机会,却也引发了一系列法律问题。首先,房价可能会进一步上涨,导致房地产市场泡沫的风险增加。

我们不难想象,如果房价疯涨,一些购房者可能面临无法承担的负债压力,甚至财产损失。过度的借贷和负债累积,加重个人财务困境,容易引发资不抵债的情况。

因此,像购买房产这种大宗商品之前,消费者要全面了解房地产市场的动态和历史趋势,避免盲目追求涨幅。只有充分了解市场和法律风险,我们才能够做出明智的决策,避免被利率下降的陷阱所困扰。

(如需免费法律咨询,可私信本号~)