摘要

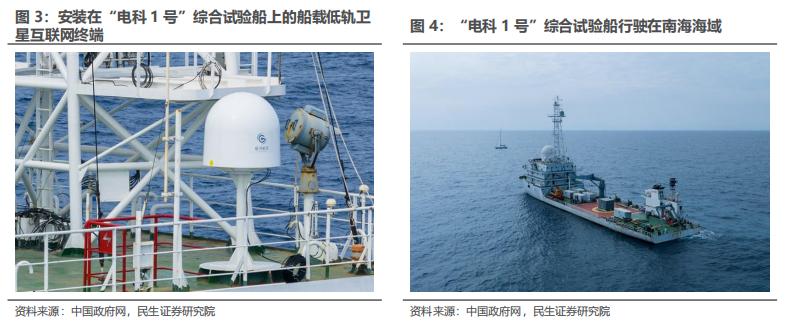

2023年上半年国内外卫星互联网产业取得一系列重要进展。 1)海外进展: SpaceX机遇与挑战并存,全球6G纲领性文件推出。根据腾讯网,截至2023年6月26日,SpaceX 公司在2023年上半年完成了44次发射任务,星链发射总数目达到了4698颗;ITU无线电部门通过6G框架和总体目标建议书,AST实现普通智能手机卫星双向通话测试。 2)国内进展: 5G卫星互联网标准体系逐步建立,产业测试取得积极进展。五大运营商联手构建基于5G的卫星互联网技术标准体系,有望推动移动终端直连卫星、物联接入等重要场景的规模应用。2023年来自银河航天和多家科研机构的工作人员搭乘“电科1号”综合试验船,赴南海海域完成了对我国首个低轨宽带通信试验星座的首次远海测试。

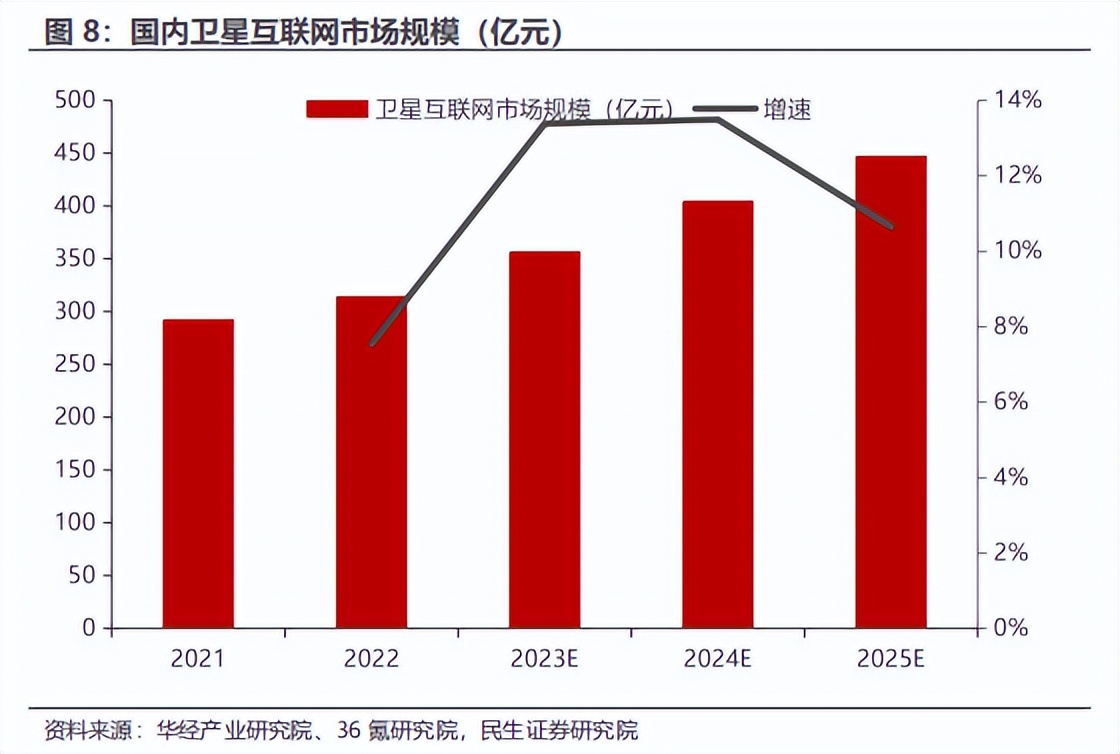

卫星互联网百亿级市场可期,关键环节有望加速发展。 1)卫星互联网具有重要发展意义,政策高度支持产业发展: “新基建”将卫星互联网建设定义为算力技术设施中核心环节之一,国家多部委提出明确指引,多政策出台扶持卫星互联网产业发展。 2)百亿级市场可期,核心零部件环节有望率先发展: 根据华经产业研究院、36氪研究院数据,国内2021年卫星互联网市场规模为292亿元,2022年达到314亿元,到2025年有望达到447亿元。卫星产业链主要包括卫星研制、卫星发射、地面设备、卫星运营等环节,从产业链上下游划分,卫星制造环节作为前端率先发展。生产制造环节中,平台与载荷为卫星核心零部件。 3)星网集团成立吹响组网“集结号”,卫星发射有望提速: “十三五”期间,以中国航天科技和中国航天科工为主的两大央企分别提出了“鸿雁星座”和“虹云工程”低轨卫星互联网计划,并发射了试验卫星;中国星网是中央直接管理的唯一一家从事卫星互联网设计建设运营的国有骨干型企业,打造卫星互联网产业发展的核心力量和组织平台,同时伴随发射场的进一步布局和运载火箭技术的发展,后续我国卫星发射及整个产业发展有望提速。

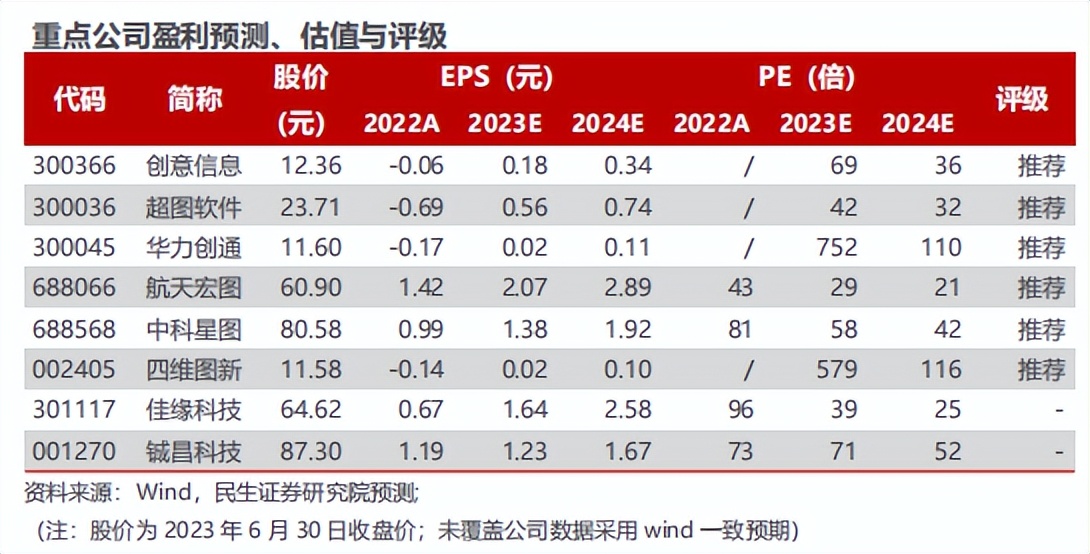

投资建议: 卫星互联网产业的发展具有极其重要的战略意义,低轨卫星通信网络等领域是主要大国太空和军事战略博弈的必争之地。当前我国卫星互联网的发展尚处早期起步阶段,新型基础设施建设环节和卫星互联网终端应用等环节有望随着相关建设的推进而受益,建议重点关注创意信息、华力创通、超图软件、航天宏图、中科星图、四维图新、佳缘科技、铖昌科技等。

风险提示: 行业技术路线变革具有不确定性;6G通信技术迭代不及预期;行业竞争格局变动。

1 2023年上半年国内外卫星互联网产业取得一系列重要进展

1.1 海外进展:SpaceX机遇与挑战并存,全球6G纲领性文件推出

SpaceX机遇与挑战并存。 根据腾讯网,截至2023年6月26日,SpaceX 公司在2023年上半年完成了44次发射任务,星链发射总数目达到了4698颗,太空探索技术公司今年年初的目标是在2023年发射100次。根据光明网消息今年4月,太空探索技术公司(SpaceX)表示号称“史上最强火箭”的“星舰”(Starship)20日发射失败,这是SpaceX首次尝试将“星舰”送入轨道。“星舰”这一“史上最强”运载火箭高120米,直径9米,比SpaceX现有的“猎鹰9”和“猎鹰重型”运载火箭更大。这种可回收再利用的火箭旨在将人和货物送至地球轨道、月球和火星等,每班火箭载荷能力超过100吨。

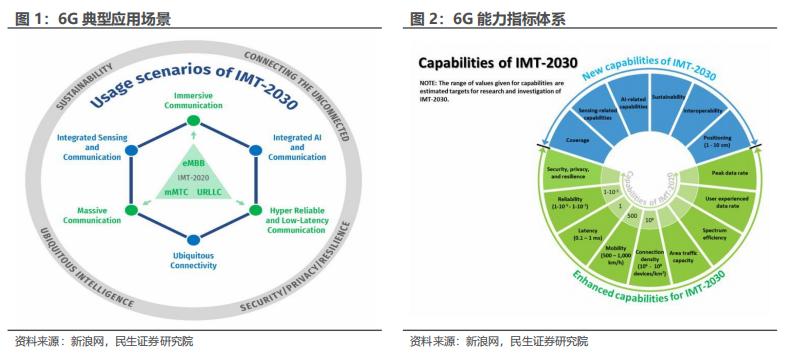

ITU无线电部门通过6G框架和总体目标建议书。 2023年6月12日-22日,国际电信联盟无线电通信部门5D工作组(ITU-R WP5D)第44次会议在瑞士日内瓦召开。《IMT面向2030及未来发展的框架和总体目标建议书》作为6G纲领性的文件,汇聚了全球6G愿景共识,描绘了6G目标与趋势,提出了6G的典型场景及能力指标体系,提出面向2030及未来的6G系统将推动实现包容性、泛在连接、可持续性、创新、安全性、隐私性和弹性、标准化和互操作、互通性等七大目标;在典型场景方面,6G 在5G三大场景基础上增强和扩展,包含沉浸式通信、超大规模连接、极高可靠低时延、人工智能与通信的融合、感知与通信的融合、泛在连接等6G六大场景。

AST实现普通智能手机卫星双向通话测试。 根据网易,2023年卫星通信专业公司AST SpaceMobile在AT&T的帮助下,宣布首次实现了使用普通智能手机通过卫星进行双向音频通话。未经修改的三星Galaxy S22,通过AT&T在德克萨斯州米德兰的网络,成功拨通了日本的移动运营商Ratsuken,此次测试使用了AST SpaceMobile的BlueWalker 3卫星是低地球轨道(LOE)上最大的商用通信阵列,可以接收和发送标准智能手机发出的无线电信号。

1.2 国内进展:5G卫星互联网标准体系逐步建立,产业测试取得积极进展

五大运营商联手构建基于5G的卫星互联网技术标准体系。 航天通信技术工作委员会航天通信系统工作组(TC12 WG1)第7次会议于2023年2月24日在北京成功召开。会议重点讨论通过了“基于5G的卫星互联网 第1部分:总体要求”行业标准立项申请。该标准由中国卫星网络集团有限公司总体牵头,中国电信集团有限公司、中国移动通信集团有限公司、中国卫通集团股份有限公司、中国联合网络通信集团有限公司、中国信息通信研究院联合牵头,十余家相关单位参加。该标准项目预期完成基于5G的卫星互联网总体技术规范,将以地面移动通信网络技术标准、3GPP R17 NTN技术标准等为标准基线,形成包括核心网、承载网、接入网,以及操作维护系统等在内的总体技术规范,有望推动移动终端直连卫星、物联接入等重要场景的规模应用,切实指导卫星互联网的建设和运营。

我国首个低轨宽带通信试验星座完成首次远海测试。 2022年3月,西昌卫星发射中心成功将银河航天研制的六颗低轨宽带通信卫星送入预定轨道,这六颗卫星在轨与银河航天首发星共同组成了国内首个低轨宽带通信试验星座;2023年,来自银河航天和多家科研机构的工作人员搭乘“电科1号”综合试验船,赴南海海域完成了对我国首个低轨宽带通信试验星座的首次远海测试。该测试旨在验证高低轨卫星、无人机协同通信覆盖能力,为未来远海实现更高质量网络通信积累数据。

2 卫星互联网市场蓄势待发,关键环节有望加速发展

2.1 卫星互联网具有重要发展意义,政策高度支持产业发展

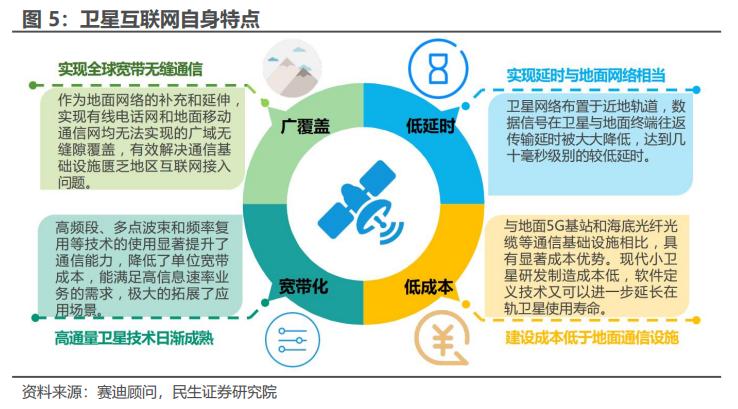

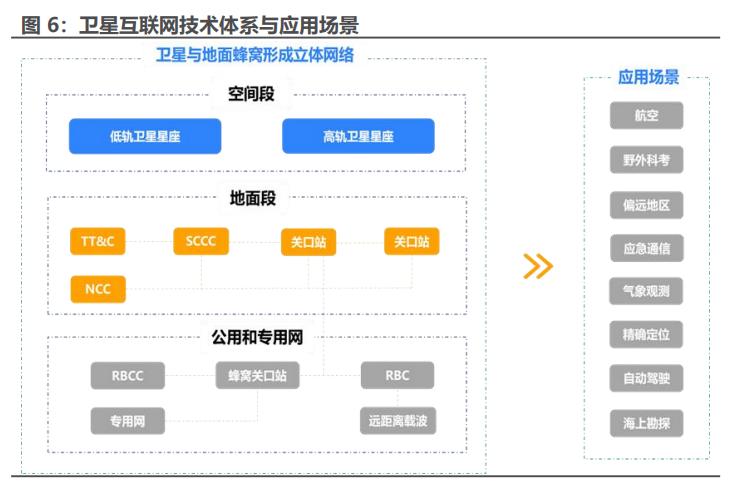

卫星互联网是基于卫星通信的互联网,通过发射一定数量的卫星形成规模组网,从而辐射全球,构建具备实时信息处理的大卫星系统,是一种能够完成向地面和空中终端提供宽带互联网接入等通信服务的新型网络,具有广覆盖、低延时、宽带化、低成本等特点。

按照轨道高度,卫星主要分为低轨、中轨、高轨三类,其中低轨卫星由于传输时延小、链路损耗低、发射灵活、应用场景丰富、整体制造成本低,较为适合卫星互联网业务的发展。

政策大力支持卫星互联网发展。1)“新基建”将卫星互联网建设定义为算力技术设施中核心环节之一。 2020年4月,卫星互联网被国家发改委划定为“新基建”信息基础设施之一,卫星互联网与5G、物联网、工业互联网一并列为新基建中的通信网络基础设施。在卫星互联网空间段原材料双边市场建设、卫星互联网地面段通信网络间融合运营、卫星互联网用户段“通导遥”数据共享等方面,进一步激发各类信息网络“新基建”之间的协同集群作用,将有助于形成行业合力,共同推动卫星互联网高质量发展。这标志着2020年成为我国卫星互联网建设元年,并预计其将成为贯穿“十四五”的重要投资阵地。

2)国家多部委提出明确指引,多政策出台扶持卫星互联网产业发展。 其监管单位为工信部,同时受到国防科技部门、财政部、发改委等部门监督。2016年以来国家相关部门出台多项关于卫星互联网的支持政策,顶层设计上,《“十三五”国家战略性新兴产业发展规划》提出加快空间互联网的部署;《“十四五”信息通信行业发展规划》提出推动高轨卫星和中低轨卫星协调发展,推进卫星通信系统与地面信息通信系统深度融合,初步形成覆盖全球、天地一体的信息网络;各省市层面,多项扶持商业航天行业发展的规划陆续发布。这些政策推动卫星互联网规模化应用及商业化服务,行业有望实现跨越式发展。

2.2 百亿级市场可期,核心零部件环节有望率先发展

根据华经产业研究院、36氪研究院数据,国内2021年卫星互联网市场规模为292亿元,2022年达到314亿元,到2025年有望达到447亿元。

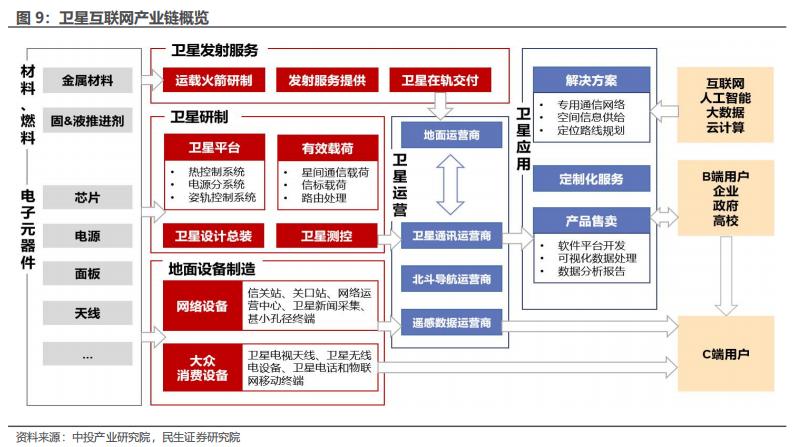

卫星产业链主要包括卫星研制、卫星发射、地面设备、卫星运营等环节。 从产业链上下游划分,卫星制造环节作为前端率先发展。

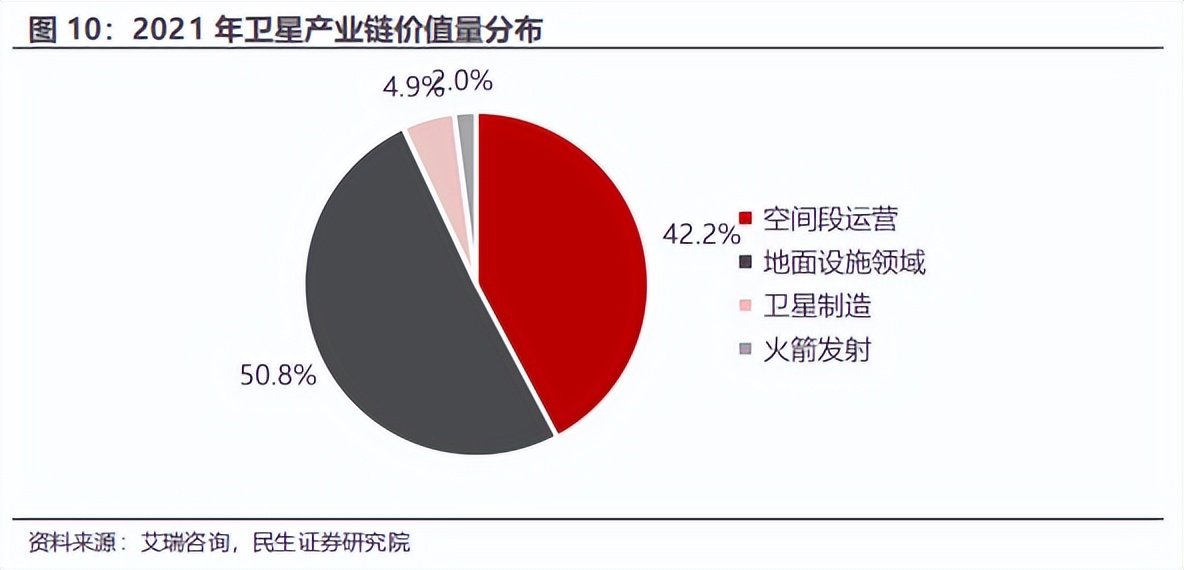

商业卫星主导全球航天产业,卫星产业链价值量集中在应用侧。 根据卫星工业协会(SIA)卫星行业报告,2021年全球航天产业以4%的速度增长,规模达到3860亿美元,其中,商业卫星达到2790亿美元,占比72%。截至2021年底,共有4852颗卫星环绕地球。卫星产业主要分为四部分:空间段运营(卫星服务)、地面设备、卫星制造和火箭发射,其中卫星制造和火箭发射属于新基建卫星生产制造研发设计侧(市场规模占比约7%),而卫星服务、地面设备属于卫星通信应用侧(市场规模占比93%)。

我们认为当前我国卫星互联网的发展尚处早期起步阶段,短期伴随卫星组网环节加速推进下以卫星生产制造和地面设备建设为主的 新型基础设施建设环节将率先受益, 后续随着技术设施建设的逐步完善, 中长期维度下游卫星互联网应用侧相关环节将迎来黄金发展阶段。

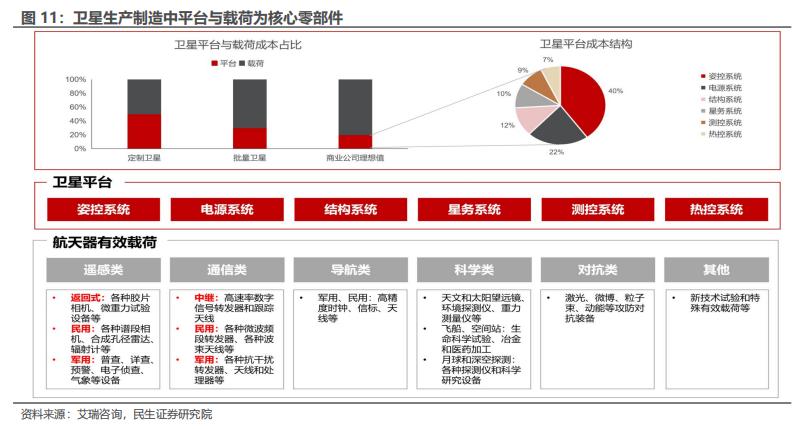

生产制造环节中平台与载荷为卫星核心零部件。 卫星制造指卫星设计与制造,属于卫星系统的空间段,作为通信中继站,提供网络用户与信关站之间的连接。细分卫星生产制造,可以分为设计、生产、测试、组装等部分。 1)卫星平台 主要包括卫星本体和服务系统; 2)卫星载荷 指卫星入轨后发挥其核心功能的部件,定制化程度较高,成本占比差异性较大。

2.3 星网集团成立吹响组网“集结号”,卫星发射有望提速

“十三五”期间,以中国航天科技和中国航天科工为主的两大央企分别提出了“鸿雁星座”和“虹云工程”低轨卫星互联网计划,并发射了试验卫星。 其中,“鸿雁”星座是国内首套全球低轨卫星移动通信与空间互联网系统,可在全球范围内实现宽带和窄带结合,为用户提供实时双向通信。“虹云工程”星座则致力于满足全球移动互联网的高速接入需求,由156颗低轨卫星组成,每颗卫星最大支持速率为4Gbps。目前虽然国内多家企业已经开始积极布局卫星互联网产业,但整体布局进程相较于海外SpaceX、Oneweb、O3B等厂商仍相对较慢。

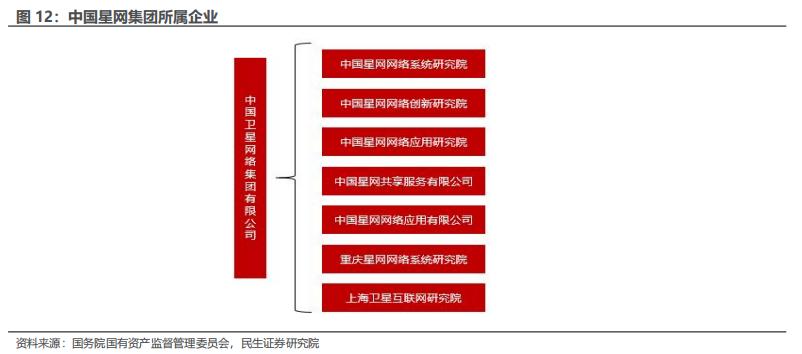

中国星网应运而生,统筹规划我国卫星互联网领域发展。 经国务院批准,新组建的中国卫星网络集团有限公司(简称“中国星网”)由国务院国有资产监督管理委员会代表国务院履行出资人职责,列入国务院国有资产监督管理委员会履行出资人职责的企业名单。中国星网是中央直接管理的唯一一家从事卫星互联网设计建设运营的国有骨干型企业,致力于打造卫星互联网产业发展的核心力量和组织平台,成为具有全球竞争力的世界一流卫星互联网公司。公司董事长为张冬辰,曾任中国电子信息产业集团总经理。从国资委官网目前中央企业名录中可以看到,中国电信排列序号为23,中国联通排列序号为24,中国移动排列序号为25,中国卫星网络集团排列序号为26,虽然中国星网集团组建时间晚,但是依旧与三大运营商处于同一定位,有望在未来成为第四大运营商。目前中国星网集团已经在北京、上海、重庆、成都等四地建立了七家所属企业,涵盖了网络系统、创新、应用多方面维度,未来将继续加快产业布局,进一步完善卫星通信领域的研究与应用。

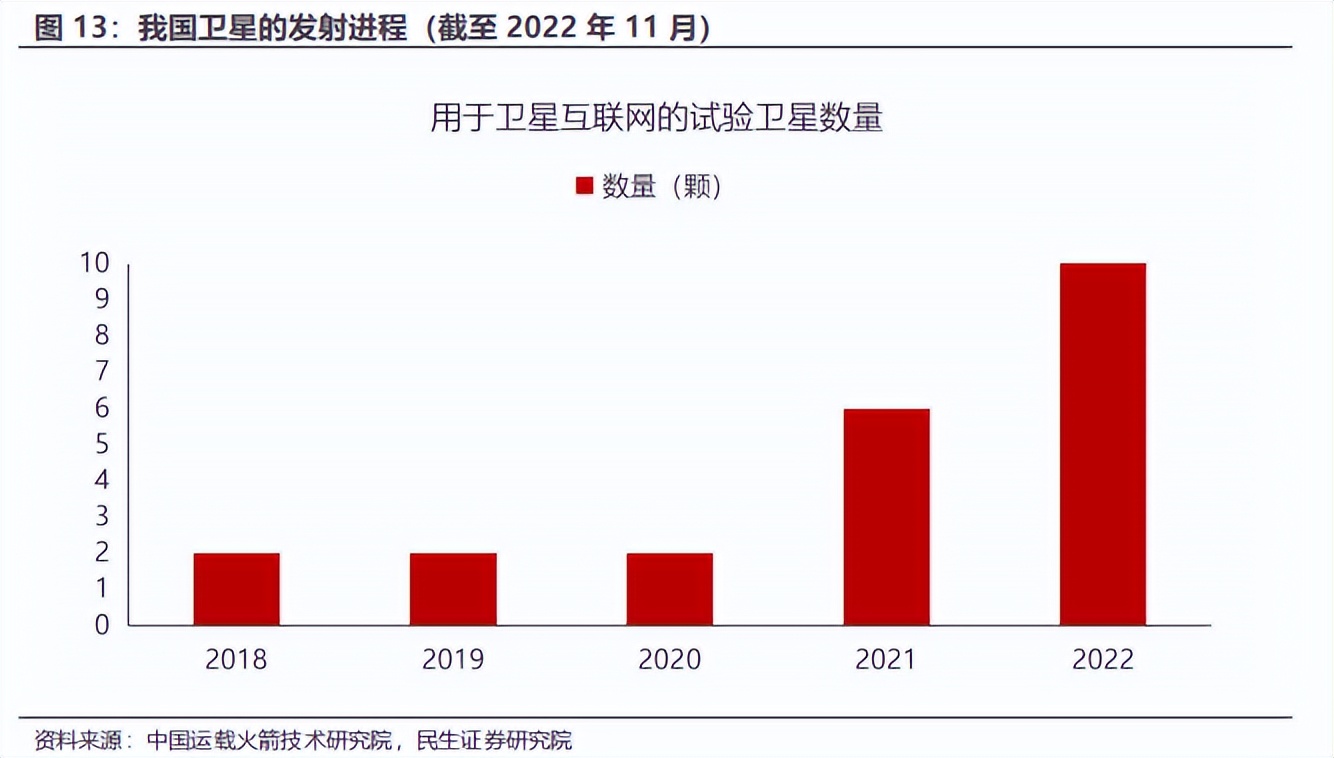

自2018年12月22日“虹云工程“的第一颗试验发射的4年时间以来,我国共发射了149颗卫星,其中有42颗为通信类卫星,通信互联网类型的试验卫星达到22颗,我国卫星互联网通信的进程正在加速推进。2022年9月25日,我国在太原卫星发射中心使用快舟一号甲运载火箭,以“一箭双星”方式,成功将试验十四号和试验十五号卫星发射升空,卫星顺利进入预定轨道,发射任务获得圆满成功。试验十四号卫星主要用于开展科学试验、新技术验证等领域,试验十五号卫星主要用于国土普查、城市规划和防灾减灾等领域。 我们预计伴随发射场的进一步布局和运载火箭技术的发展,后续我国卫星发射有望提速。

3 投资建议

卫星互联网产业的发展具有极其重要的战略意义,低轨卫星通信网络等领域是主要大国太空和军事战略博弈的必争之地。当前我国卫星互联网的发展尚处早期起步阶段,新型基础设施建设环节和卫星互联网终端应用等环节有望随着相关建设的推进而受益,建议重点关注创意信息、华力创通、超图软件、航天宏图、中科星图、四维图新、佳缘科技、铖昌科技等。

4 风险提示

1)行业技术路线变革具有不确定性。 卫星互联网属于高技术密集型行业,技术壁垒高,技术路线的变革可能会给市场内公司带来不确定性。

2)6G通信技术迭代不及预期。 6G技术发展不及预期或将影响卫星互联网组网节奏及下游相关终端产品的研发设计生产销售,进而可能会对部分公司业绩体现产生扰动。

3)行业竞争格局变动。 目前卫星互联网行业还处于发展早期,无论是基础设施建设环节还是后端的应用环节都有可能出现细分领域的行业竞争格局变化,进而给相关公司带来风险。