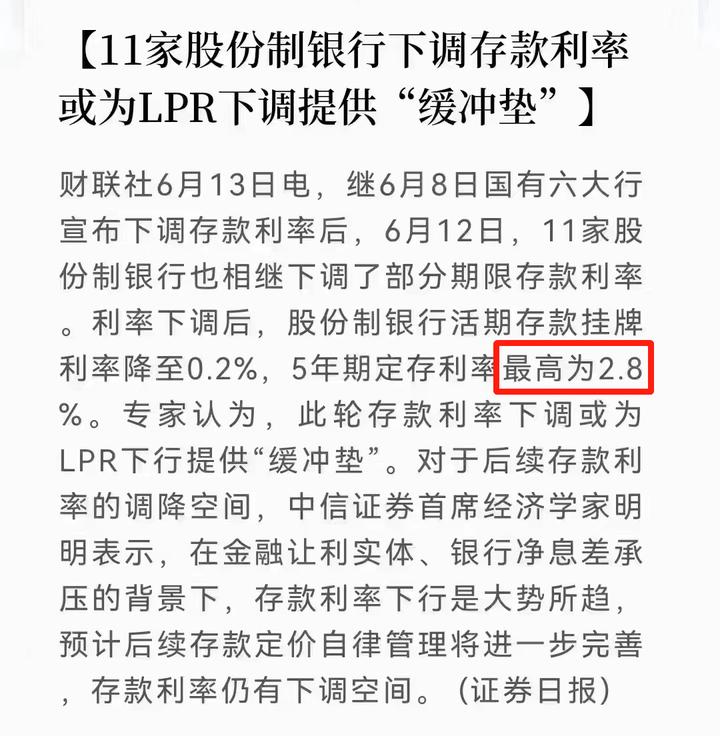

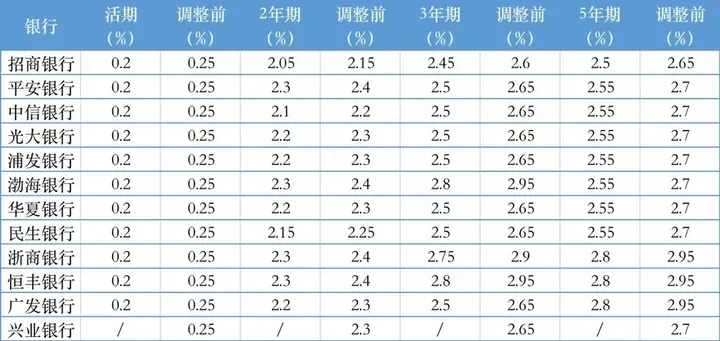

自6月8号各家银行开始宣布下调存款利率以来,大众已经数不清这是第几次了,只依稀记着七年前一些小银行的存款利率还能维持在5%左右,即便是前阵子利率来到3%时代也像刚过不久,怎么这么快就告别3%去往2%时代了呢?如今的银行中,恐怕也就部分村镇银行还能短时内延续3%时代,但它也犯愁啊,之前河南村镇银行储户事件让民众对村镇银行的信任感一降再降,即便你利率高,奈何人家不敢存......

不得不承认的是,存款利率下降已进入常态化阶段,对漂亮国而言,每当经济引擎面临熄火时,通常会通过国家负债负责消化过剩产能,继而通过风险转嫁(美元潮汐或发动战争)的方式让全世界买单,这是没办法的事情,尽管世界各国都在寻求突破美元桎梏的方法,加强本国货币地位,但力度尚不足以*局破**。曾经我国为了应对经济危机选择让居民加杠杆为国接盘,四万亿钞票硬是撬动数十万亿居民存款和数亿家庭未来三十年的信用账户,虽然表面上营造出了一片形势大好,但是隐患一直都在,现在它长大了,迈着六亲不认的步伐走向台前,我们又该怎么办?

降薪裁员是老办法暂且不提,财政收入减少让一向稳定的铁饭碗都频传调薪的消息;人口老龄化再加上整体对未来预期的悲观,消费降级已成事实;贸易保护主义加欧洲市场高通胀引起的消费降级使得国内企业出口遇挫。自此,消费、出口、投资三驾马车“跑不快了”。对此,很多网友表示,我们是否也在走发达国家走过的老路?降低存*款贷**利率无非是想通过刺激消费和投资拉动投资与内需,松绑刺激房地产无非是延缓泡沫破裂速度,但似乎作用并不大,市场也不买账,未来奔向负利率的时代可能真的不远了。

除了上述原因之外, 存款利率调降可以缓解银行负债端压力。 银行收入减少,现在存款利率也跟着下调,支出减少,对银行来说,就是负债端的压力就小,利好银行股。

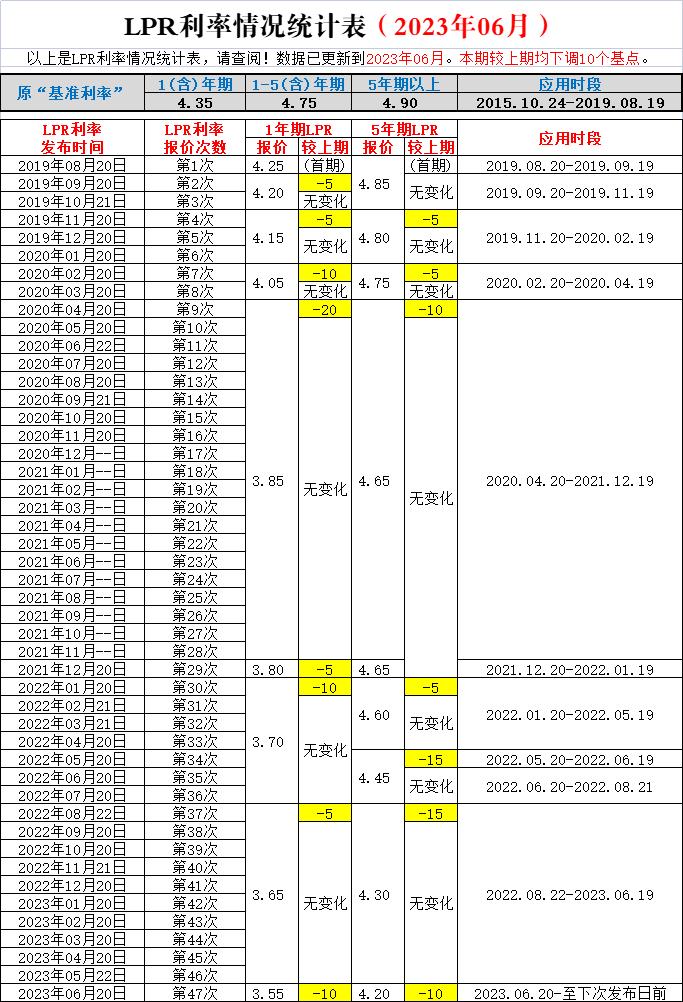

6月20日,时隔十个月,降息又来了,1年期、5年期LPR均下降10个基点。由于LPR是在中期借贷便利(MLF)利率基础上加点形成的,在6月15日MLF利率下调10个基点的背景下,市场对6月LPR调降其实早已基本形成共识。至此,LPR实行以来,一直在降,不过也的确符合现实情况。

首先,自2020年以来,全国大部分城市房地产市场已经进入平缓期,有些地区已经出现回落,可是这并不符合XX预期,毕竟存量面积过大,LPR下降有利于刺激房地产市场,拉动群众购房。以*款贷**100万、等额本息30年计算,4.30%降到4.20%,总利息节省约2.11万元,月供少了约58.54元,这是肉眼可见且实实在在的利好,也是刚需购房者眼中的一块“奶酪”。

其次,利好19-21年买房的客群。老银行都知道,这三年买房的人,基本踩中了高利率、高房价,这还不是最主要的,过了这两年,他们惊奇的发现自己房也买了、款也贷了,结果房价降了,心中不免一阵骚动,难啊,他们真难啊,这些人中很多不仅要连本带利还给银行超多的钱,本身房子还在赔钱,那真是里外里的赔,有种被抢到短裤都不剩的感觉......言归正传,对于这部分存量*款贷**来讲,加点是固定的,意味着基本吃不到降息的红利,只有LPR下降会带来重新定价时的执行利率下降。当然,2020年非得选固定利率走到黑的就不提了,毕竟当初很多银行人苦口婆心劝你们未来5年起码是降息趋势时你们也不听。

最后,LPR利率调降落地,新一轮存款利率下调或许又在路上了。这个问题上面解释过,就是利差问题,不降意味着银行要承担实际损失问题。

由此可见,存*款贷**利率下降是有其客观原因的,但是不管怎么调,金融稳定是需要大力保证维护的,为此还有人专门写了个段子描述房产和银行对国家的重要性:

1.对于已经*款贷**买房的,*款贷**利率没有降,银行赢了;

2.对于没*款贷**有钱买房的,存款吸引力降低,有助于转换为购房需求,银行再赢;

3.对于没*款贷**也没钱买房的,除了存款,钱也没其他地方去,银行降低成本,银行还赢。