Part 1

| 刺 激

经济指标连续走低,房地产指标更惨,猜测“上面到底什么时候出手”,已经成了街头巷尾的话题。

今天,真的出手了。

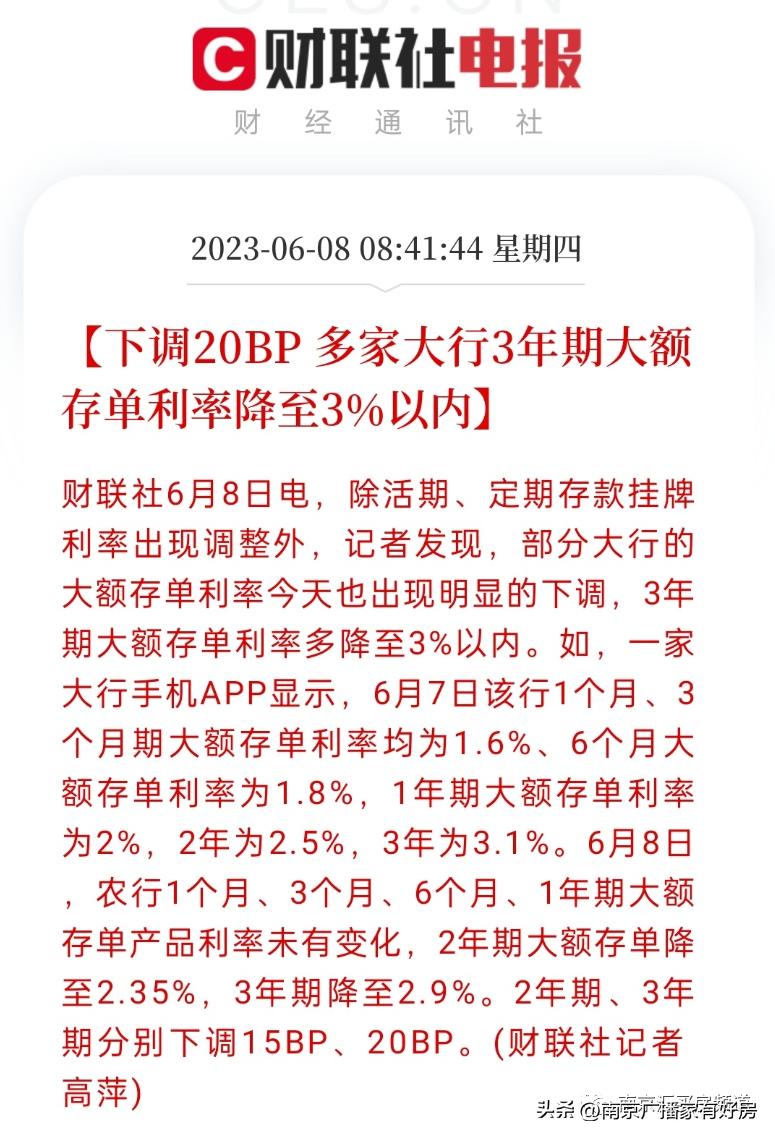

据财联社消息,今天开始,多家大银行开始下调存款利率!

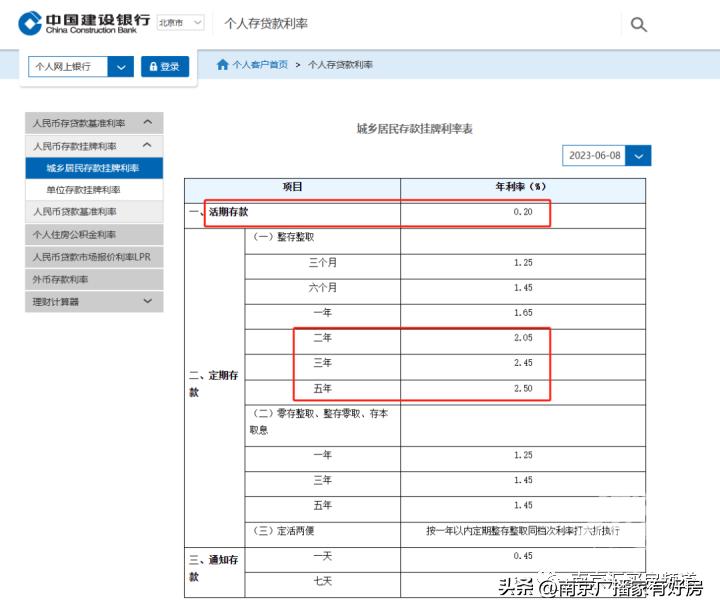

工商银行、农业银行、建设银行、中国银行、交通银行、邮储银行六大行相关信息均显示,自今日起,部分期限存款挂牌利率进行调整。

其中:

活期存款挂牌利率,下调5个基点,降至2%;

2年期存款挂牌利率,下调10个基点,降至2.05%;

3年期/5年期存款挂牌利率,均下调15个基点,分别降至2.45%和2.5%!

建行官网公示的最新存款利率表

这已经是去年4月存款利率市场化调整机制建立后,发生的第三波大行带头降低存款利率!

Part 2

| 背 景

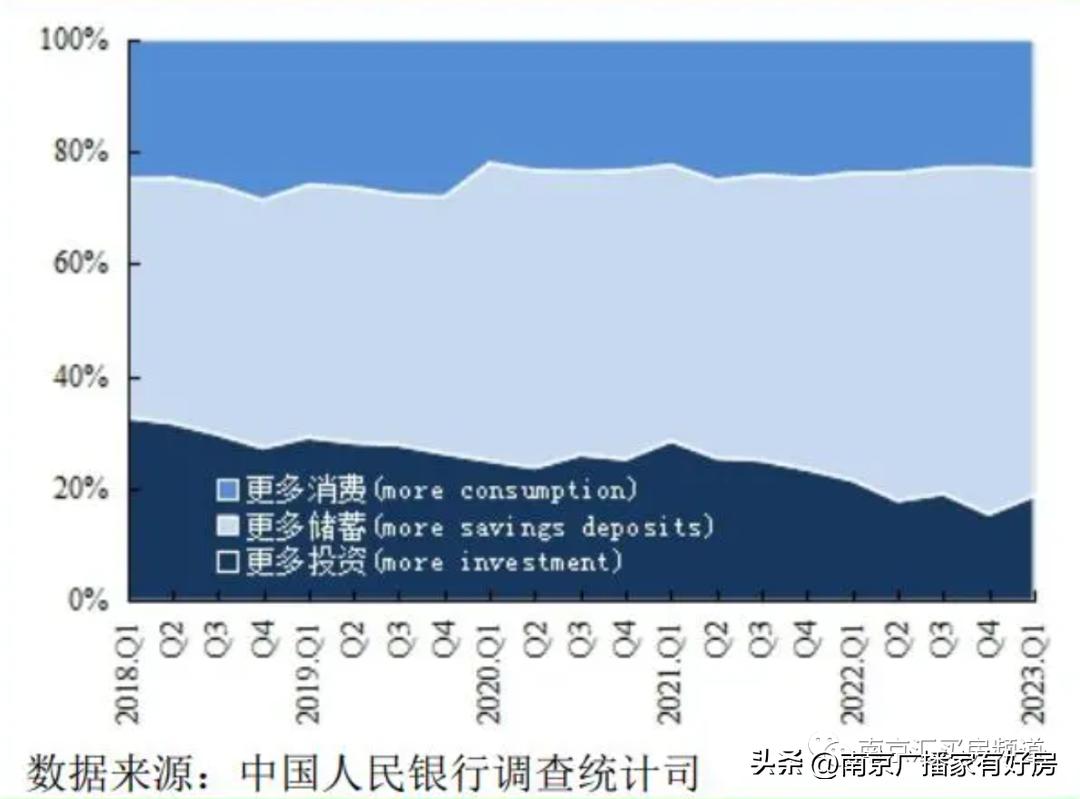

不断降低存款利率,其背景是居民存款的不断提高。

特别是今年一季度, 全国住户存款竟然暴增9.9万亿 !让人震惊。

众所周知的经济学原理,如果大家都把钱存银行,不投资,也不消费,结果就是经济陷入通缩,大家都越来越挣不到钱。

这大概也能解释为什么今年 全国各大城市的楼市,均呈现二手房卖盘持续变大 的情况!

中国的楼市,相当于美国股市在居民财富存量中的地位。

以前房价普涨的时代,居民财富结构里,房地产大约占到65%以上。大家除了花钱消费,几乎都把钱拿出来买房子。

有钱的买河西豪宅,中不溜的买主城刚需刚改房,没钱的跑到句容也要买房子!

如今房价普涨时代结束,甚至老破小、单一属性学区房、边缘区域的房产等等,出现了肉眼可见的明显下跌!

把“不再生钱”的房子卖出去,就成了多数共识!

拿南京来说,虽然近3个月的二手房成交总量超过3.3万套,但 二手房挂牌库存量 却越来越高,最新数据 已经超过了17.5万套 !

而且这个趋势还没有缓解的迹象!

那么问题来了。

房子卖了,钱拿到手里了,然后呢?

然后发现没有任何投资品能够靠谱得像过去的房子一样。本着旱涝保收的心态,广大淳朴劳动者,更多的选择把钱存在了银行里。

卖完房手里还有房贷的,就提前还贷。毕竟什么投资品的利率,也比不过以前的房贷。

过去十年,没有买房、而是把钱投向别处的人,要么是在股市被收割;要么是在金融机构理财产品被收割;要么更惨,被非法P2P骗光。

房地产进入“房住不炒的新常态,除了少数核心城市核心产品外,不再具有投资属性,但A股扶不上墙,市场上也根本没有相应可以替代的投资品。

于是, 银行存款越来越多,提前还贷的越来越多 。

Part 3

| 希 望 ?

存款利率下降了,而且业内普遍分析,尽管已经低至2字头,但还有进一步下降的空间!那么, *款贷**利率降不降呢 ?

毕竟*款贷**利率降低,存款的人并不一定会转向投资,或转向更大的消费,因为投资有风险,而存款无风险。

但若*款贷**利率降低继续降低,对于提振借贷消费,提振住房改善消费,都会有直接作用。

但遗憾的是,*款贷**利率自去年8月以来,一直没有改变。

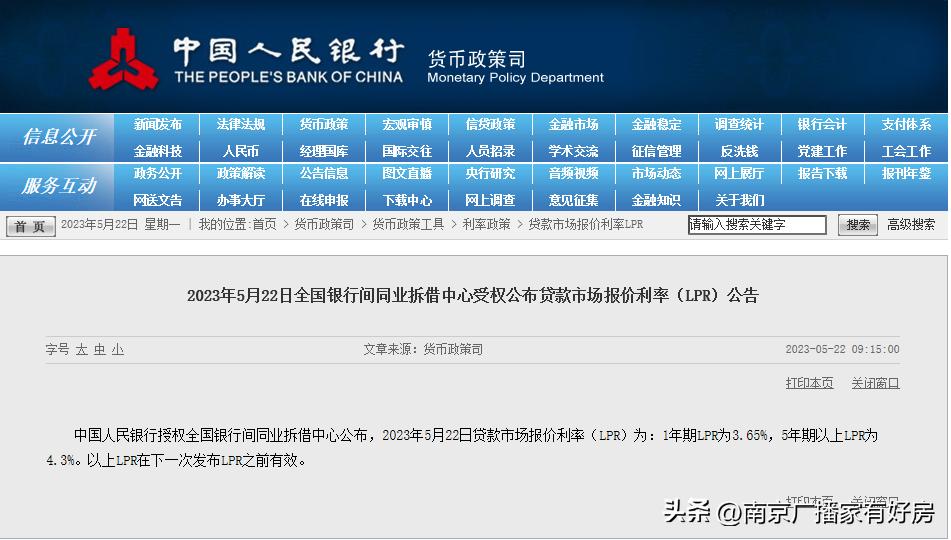

5月22日,央行授权全国银行间同业拆解中心公布*款贷**市场报价利率 (LPR)公告:

1年期LPR为3.65%,5年期以上LPR为4.3%。以上LPR在下一次发布LPR之前有效。

这意味着, *款贷**基准利率(LPR)已经维持9个月不变 !

虽然此前中央出台了房贷利率零活调节机制,即房价连续三个月同比环比下降的城市可以在最低利率基础上再下调20个基点至3.9%。

但南京房价一直未能达到这个条件。

目前南京11家银行,首套房贷利率基本维持在4.1%,二套房贷维持在4.9%。

不过,由于这次存款利率进一步降低,存*款贷**利差进一步拉大,也有业内人士认为房贷利率开始进一步普遍的下调并非没有可能。

这其中有两点呼吁:

1、降低存量房贷。存量房贷利差与新住房*款贷**过大,给早两年购房的业主,特别是刚需造成了不公平,同时也有碍消费的进一步扩大。

2、进一步降低基础*款贷**利率,有利于对楼市形成新的利好。

后市如何,最近的一个观察点,就是本月20号左右央行发布新的*款贷**市场报价利率。

静待观察!

来源:南京汇买房频道