税法规定

《企业所得税实施条例》第十八条规定,企业所得税第六条第(五)项所称利息收入,是指企业将资金提供他人使用但不构成权益性投资,或者因他人占用本企业资金取得的收入,包括存款利息、*款贷**利息、债券利息、欠款利息等收入。利息收入 按照合同约定的债务人应付利息的日期确认收入 的实现。

会计规定

会计对于企业持有至到期的长期债券或发放长期*款贷**取得的利息收入,按照 实际利率法 确认收入的实现,一般遵循 权责发生制 原则。

税会差异

税法遵从合同约定的债务人应付利息的日期确认收入的实现,会计上按照权责发生制原则确认收入,由此,税会存在差异,需要进行纳税调整。

【案例】

2015年1月1日,华水公司支付价款1000元(含交易费用)从活跃市场上购入某公司5年期债券,面值1250元,票面年利率4.72%,到期一次还本付息。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外费用。华水公司在购买该债券时,预计发行方不会提前赎回。经测算实际利率为9.05%

华水公司的账务处理:

(1)2018年1月1日,购入债券

借:持有至到期投资-成本1250

贷:银行存款1000

持有至到期投资-利息调整250

(2)2018年12月31日,确认利息收入

借:持有至到期投资-应计利息59(1250*4.72%)

-利息调整31.5(倒挤)

贷:投资收益90.5(1000*9.05%)

(3)2019年12月31日,确认利息收入

借:持有至到期投资-应计利息59(1250*4.72%)

-利息调整39.69(倒挤)

贷:投资收益98.69

(4)2020年12月31日,确认利息收入

借:持有至到期投资-应计利息59(1250*4.72%)

-利息调整48.62(倒挤)

贷:投资收益107.62

(5)2021年12月31日,确认利息收入

借:持有至到期投资-应计利息59(1250*4.72%)

-利息调整58.36(倒挤)

贷:投资收益117.36

(6)2022年12月31日,确认利息收入,收本收息

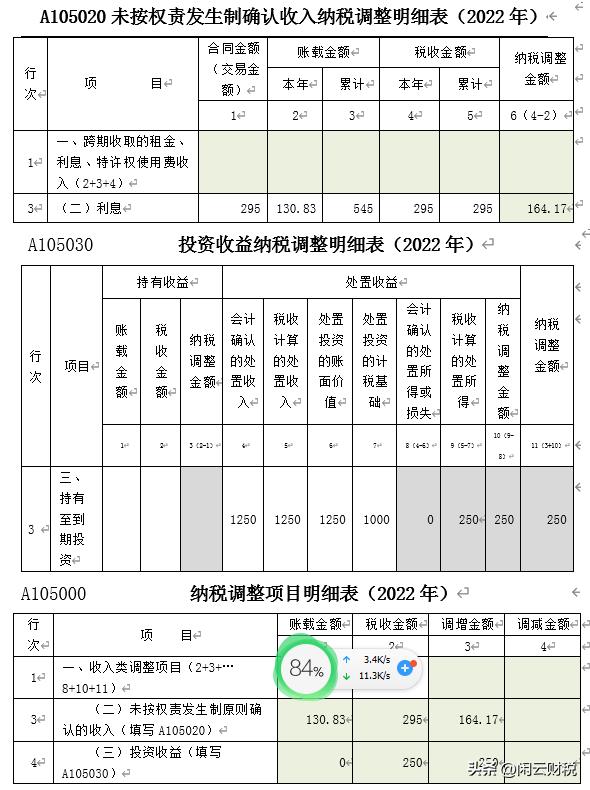

借:持有至到期投资-应计利息59(1250*4.72%)

-利息调整71.83(倒挤)

贷:投资收益130.83

借:银行存款1545

贷:持有至到期投资-成本1250

-应计利息295

华水公司的税务处理:

税务上,利息收入按照合同约定的债务人应付利息的日期确认收入的实现。该债券约定到期一次还本付息, 税务上只有到2022年底才能确认收入 ,而会计上分年度确认利息收入,存在税会差异,每年度进行汇算清缴时需要进行调整。

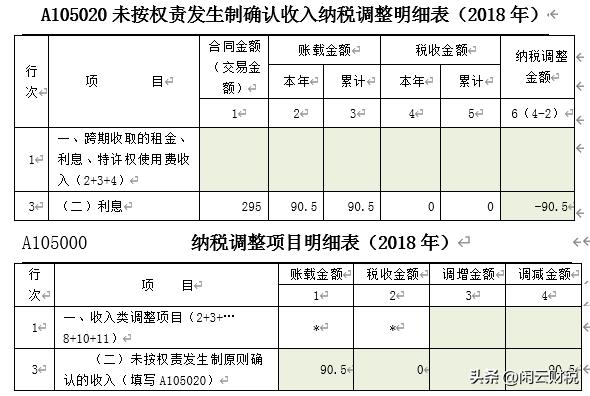

2018年至2021年纳税 调减 ,2022年纳税 调增 。

具体填报如下:(以2018年和2022年为例)

闲云财税,您的财税小伙伴!持续更新,敬请关注!