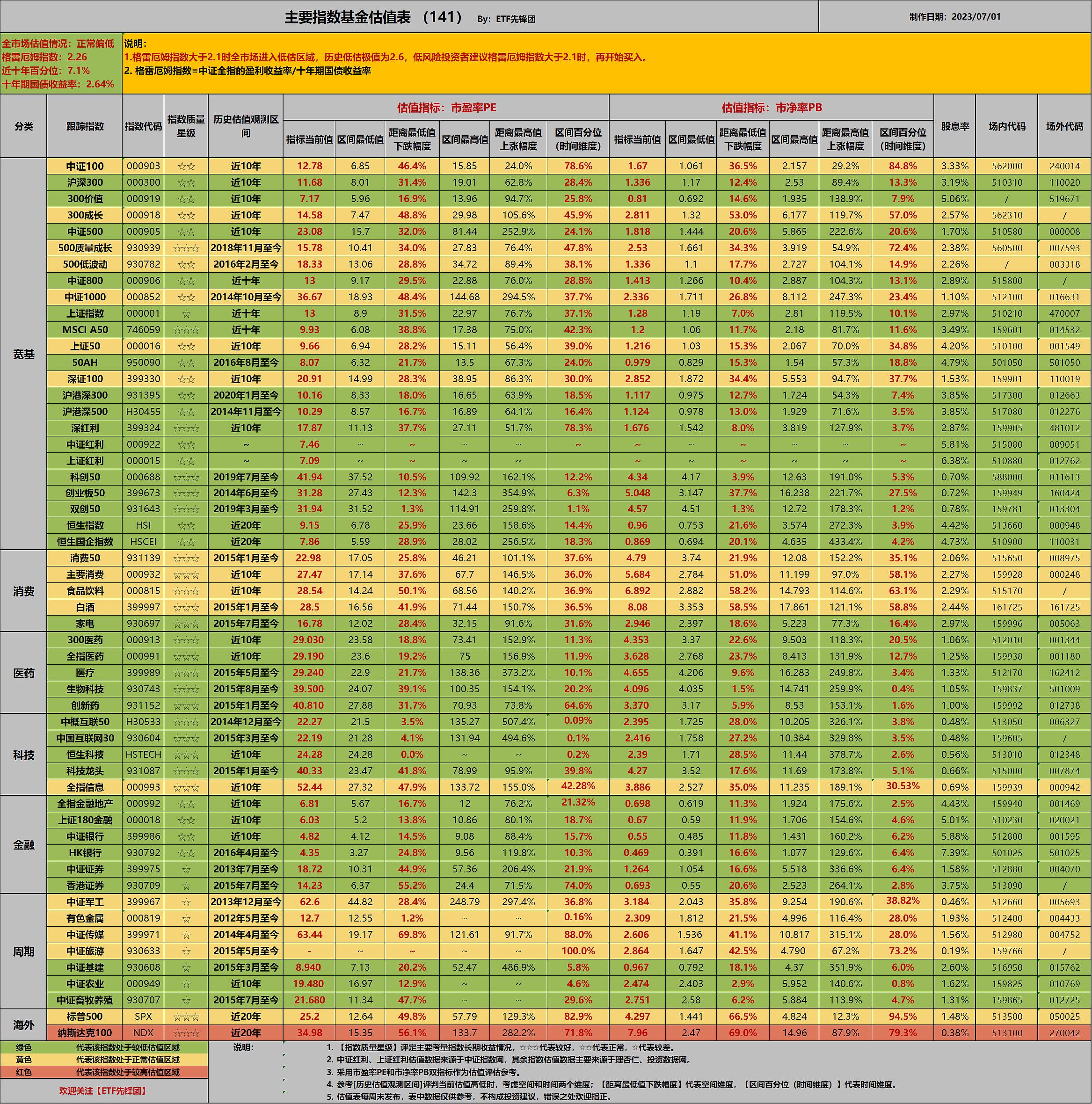

ETF指数基金估值表(141期):

1. 格雷厄姆指数为2.26,A股市场整体处于低估区域。

本周,代表A股的中证全指上涨+0.14%,代表港股的恒生指数上涨0.14%,代表美股的标普500指数上涨+2.35%。

周末恰逢上半年截止,今天简单回顾下上半年市场涨跌和波动情况。

分市场来看,美股一骑绝尘,A+H仍旧在底部震荡。

很多人羡慕美股,认为A+H都是垃圾,只有美股才是永远的神。

在股市里,投资者会受到「近因效应」的影响,很容易线性外推已经维持了很久的趋势会继续延续。也就是俗称的,「越涨越看涨,越跌越看跌」。

贵,不代表不会涨,你去买,也不代表不会挣到钱。

但历史经验告诉我们,长期来看,这种思维在市场上是很危险的,不管是火热的某个市场,还是热门的某个板块或行业,价格如果贵了,周期拐点或早或晚终会到来,追热门前需要想清楚如何才能保证自己不是击鼓传花的最后一棒。

从A股主要宽基指数的表现来看:

中证1000>中证500>沪深300,上半年中小盘股表现优于大盘股;

当前A股市场股票数已经达到5000支,严格意义上来说,中证500和中证1000也不能算作小盘股了,毕竟后面还有3000多支更小市值的股票;

但不管对机构投资者、还是个人投资者而言,这1800支股票基本覆盖了可投资范围。

三大红利指数中,上证红利、中证红利上涨,深红利下跌;

区别于按股息率选股的上证红利和中证红利,深红利并非传统意义上的红利指数,指数策略更关注分红规模,风格上更偏向于成长,权重板块以主要消费和可选消费为主,两者合计占比接近50%。

科创50和创业板50均属于成长指数,不过两者走势分道扬镳,这主要是因为创业板50权重以新能源和医药医疗为主,而科创50以半导体芯片为主。

当前的现状是,前两年最火热的新能源和医药两大老赛道已经跌回到低估区域,而科创50为代表的朝阳赛道似乎也有美好的未来,如果对行业缺乏足够的预判力,融合了创业板和科创板的双创50也是不错的选择。

分行业来看:

以白酒为核心的主要消费指数整体下跌,虽然已经连跌三年,但由于上次上涨行情过于疯狂,欠的债到现在还未还清;

可选消费中的家电板块,则从低估区域涨了不少;

不管是上涨还是下跌,不理性的市场先生有时候会很疯狂。虽然指数的顶和底很难预测,但长期来看,均值回归一定是资本市场运行的核心定律。

医药板块整体下跌,这个板块过去两年我也做过判断,由于受疫情影响,行业整体利润增速较快,不快这种增速是不可持续的,因此中短期应该以周期性行业来看待这个行业,因此需要通过PB来判断估值的高低。

当前医药板块从PB来看,相对历史已经处于低估区域,不过从静态估值看,也并没有说便宜到令人发指。

科技板块外冷内热,以通信、信息技术为主的A股科技板块上涨,非境内上市的互联网板块仍旧处于颓势;

以港股为例,更多是受美元加息及海外资金情绪不稳定影响,市场波动较大。不过在优质资产已经跌出价值且美联储加息接近尾声时,已经坚守的就不建议放弃在黎明前了。

上半年A股主要的价值宽基中证红利、上证红利、300价值均以红盘收尾,但以银行为主的金融板块确是下跌的,所以不要误以为A股的价值板块只有银行。

周期行业中,在超跌和新概念的刺激下,传媒上半年涨幅领先;*特中**估行情下,沉寂多年大基建也有所表现;农业和畜牧养殖业,不管从估值还是技术形态看,都非常诱人,不过这种强周期行业不宜重仓,因为时间长度不好测度。

2023年初疫情管控全面放开,但中证旅游却大幅下跌,这也再次验证了市场的难以预测性。

一般来说,优秀宽基指数的低估周期相对更短(1-2年内),即便出现更长周期,也顶多是输时间不亏钱。

但如果是行业指数,则需要更谨慎。一般来说,行业周期的价值回归周期可能长达数年甚至十年,可能永远也难回到当初的高点。

对于细分行业指数,投资难度还是很高的,即便打算投资,也要严格控制好成本和仓位占比。

除了上半年各指数的涨跌幅,上面的表中还列出了各指数上半年的最大振幅,个人认为这个指标也是很有意义的。

由于A股牛短熊长,如果只是干等牛熊切换是比较痛苦的。但漫长的熊市中,市场波动中确蕴含了收割小型微笑曲线的机会。

最大振幅是观察市场波动情况的指标,向上波动意味着最大可收割利润的空间,向下波动则意味着可能的最大回撤空间。

对A+H股而言,上半年前高后低的行情,导致大多数指数都是以向下的波动为主。

不过好消息是,波动是市场永恒的属性,向下的波动终有终点,拐点之后便是向上的波动。

只有春天种下种子,秋天才有丰收的希望。

2.当前低估的指数。

当前处于低估区域的宽基指数:

沪深300、300价值、中证500、中证800、上证指数、MSCI A50、50AH、沪港深300、沪港深500、深红利、中证红利、上证红利、科创50、创业板50、双创50、恒生指数、恒生国企指数。

处于低估区域的行业或主题指数:

家电、300医药、全指医药、医疗、生物科技、创新药、中概互联50、中国互联网30、恒生科技、科技龙头、全指金融地产、上证180金融、中证银行、HK银行、中证证券、香港证券、中证基建、中证农业、中证畜牧养殖。

相较上期,市场整体格局变化不大。

估值表详细说明:

1. 增加全市场估值指标。

关于格雷厄姆指数,之前专门写过一篇文章做过解析,这里不再累述。

扬帆远航看“天气”-解读一个靠谱的全市场估值指标

为了进一步降低风险,我们格雷厄姆指数的低估阈值调整为2.1, 格雷厄姆指数大于2.1时全市场进入低估区域,历史低估极值为2.6, 低风险投资者建议格雷厄姆指数大于2.1时,再开始买入,这样可以很好的把控回撤问题。

低头走路,抬头看天。做投资,我们不光要关注具体投资标的的情况,更要关注当前全市场整体情况,毕竟能够逆势而行的并不多。

2. 表中字段说明:

分类: 主要分为宽基、消费、医药、科技、金融、强周期等,普通投资者建议从宽基为主,优秀行业为辅(消费、医药、科技)。

指数质量星级: 评定标准主要考量指数长期收益情况,☆☆☆代表较好,☆☆代表正常,☆代表较差。

历史估值观测区间: 正常观测区间选择近10年,不过也有不少指数历史数据查不到那么久。

指标当前值: 根据【估值指标】,此处填写指标当前的具体数值。

区间最低值: 为【历史估值观测区间】中指数曾到达过的估值最低值。

距离最低值下跌幅度: (【指标当前值】-【区间最低值】)/【指标当前值】

区间最高值: 为【历史估值观测区间】中指数曾到达过的的估值最高值。

距离最高值的上涨幅度: (【指标最高值】-【区间当前值】)/【指标当前值】

区间百分位(时间维度): 举个例子,表中沪深300的【区间百分位(时间维度)】为67.7%,也就是说,沪深300当前估值比近10年中67.7%的时间都要高。

场内代码: 从规模、费率、收益情况综合考虑选取。

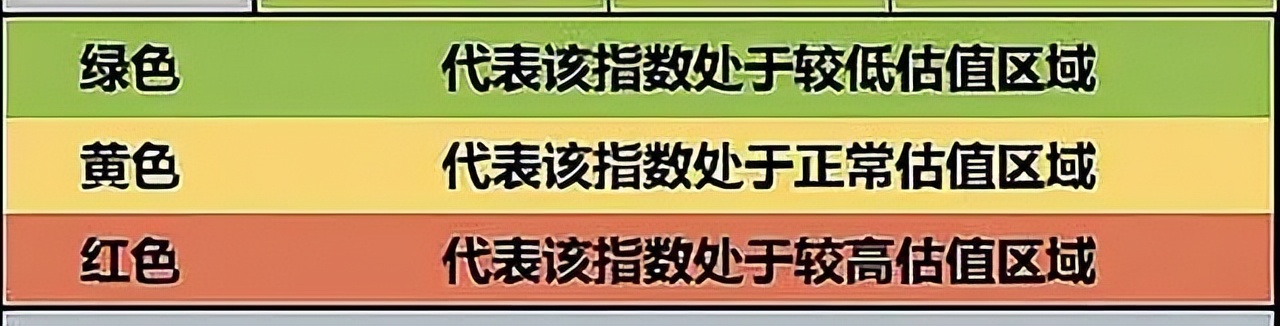

3. 为了方便读者更清晰的一眼分辨出指数大致估值情况,表中 绿色代表该指数处于较低估值区域;表中黄色代表该指数处于正常估值区域;表中红色代表该指数处于较高估值区域。

评估的标准综合考虑了【距离最低值下跌幅度】和【区间百分位(时间维度)】,分别对应空间和时间因素。

4. 由于部分指数的行业构成可能会发生较大变化,指数估值的底部相较以往会有提升 ,打个比方,随着近些年越来越多的互联网巨头赴港上市,恒生指数和H股指数的估值底部必然是要抬升的。

5. 表中估值数据来源:中证指数、上证红利 估值数据来源于中证指数网(暂无历史分为数据),其余指数估值数据以理杏仁为主、投资数据网为辅。

6. 历史百分位估值为我们衡量标的的贵贱提供了可量化的标尺,有很高的参考价值,但过往历史仅能体现过去,无法表达未来,具体到某一只指数,还是要结合指数特点,规则的变化,行业的发展等具体分析。

7. 估值表每周末发布,表中数据仅供参考,不构成投资建议,错误之处欢迎指正。