海螺水泥是一家拥有成本优势、技术装备领先、战略布局合理、管理智能化的水泥企业,是行业的领头羊。海螺水泥以其优异的成本控制能力,成功地在市场上获得了优势地位。同时,该公司通过全面升级技术装备、优化资源配置和不断推进智能化管理等多种方式,实现了持续增长,成为行业的领军者。

从20年的高点下来已经腰斩了

成本之王:海螺水泥的成本低于行业平均水平30元/吨,当海螺水泥每吨赚30元时,全行业就开始全面亏损了!

这是该公司的重要优势之一。海螺水泥之所以能够形成超低成本优势,主要得益于以下几个方面:

*原材料成本优势,特别是石灰石成本非常低。

*设备和技术优势,拥有世界上最多的万吨生产线和高效低耗技术。

*规模效应和集约化效应,大规模生产可降低单位成本。

*战略布局优势,以低成本熟料供应长三角市场。

*新能源替代优势,通过光伏发电等形式降低能耗成本。

*折旧优势,大部分设备已经完全或部分折旧。

*财务成本优势,低债务率和丰厚现金流。

*产能利用率优势,实现高效利用生产线产能。

*智能化与数据化优势,通过智能化和自动化降低人力成本。

*企业管理优势,已形成特有的低成本管理模式。

总的来说,海螺水泥在上下游资源布局、生产设备、技术和管理方面都位居行业领先地位,从原材料到成本控制等方方面面都做到了超低成本,才造就了如此强大的抗风险能力。

海螺水泥占据了水泥行业利润的绝大部分!

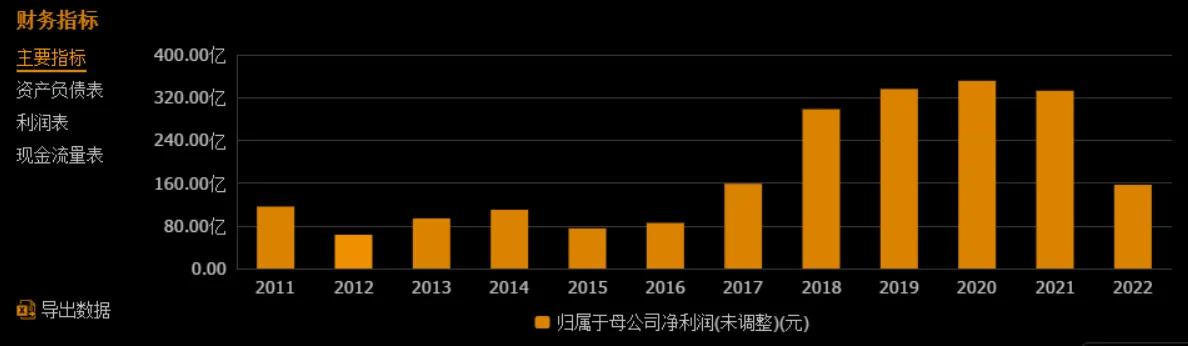

2015年至2020年,海螺水泥凭借国家加大基建投资和房地产快速发展,水泥需求持续增长和市场集中度提高带来的价格涨势,实现了历史最高净利352亿元。未来五年,公司将依靠产能并购带来的业务增长和低效、落后产能淘汰,市场集中度提高带来的价格提升,叠加新的利润增长点(骨料、混凝土、新能源、海外)形成,预计2028年将再创辉煌,净利达到520亿元。包括:

水泥年销量4-5亿吨,每吨净利80元,年净利320亿元;

骨料年销量3-4亿吨,每吨净利30元,年净利90亿元;

商品混凝土年销量2-3亿方,每方净利30元,年净利60亿元;

其他业务,包括贸易、新能源、装配式建筑、危固废协同处置等,预计年净利50亿元。

以上四项合计预计年净利520亿元,预计未来五年内能实现该目标。

投资价值:作为行业领头羊,海螺水泥具有很高的投资价值。首先,公司的收购兼并能力较强,通过多次收购和合并,成功扩大了生产规模和市场份额。其次,海螺水泥正在积极转型,与中建材私募基金合伙设立新材料基金,将目标投向科技浪潮,这标志着公司正在向高科技领域拓展,进一步提升了公司的竞争优势和增长潜力。此外,公司的财务状况稳健,产能利用率高,智能化和数据化管理水平较高,这些都为公司的持续增长提供了有力支撑。

净利润呈现周期性波动

综合以上分析,海螺水泥作为成本之王和行业领头羊,其竞争优势和未来发展前景都非常突出。未来五年,公司的业务拓展和转型将为公司带来更多的增长机会,预计年净利合计520亿元的目标也非常具有可行性。因此,投资者可以考虑将海螺水泥作为长期投资的目标之一。

每个人的投资,都有自己的逻辑,坚守自己的能力圈就好。