最近,微博上有个热门话题#不想上班#,阅读量高达9亿,讨论55万。

于是,除了如何发展副业、寻找好的投资项目,成了我们日常最常聊天的话题,因为每个人都希望早日达成“财务自由、提前退休”。

今天小熊想和大家一起聊聊财务自由。

01

什么是财务自由

实现财务自由,是我们很多人的终极奋斗梦想。

但是具体有多少钱才是财务自由,相信不同的人有不同额标准,有人说200万,有人说1000万,有人说得1个亿。

其实,这个标准很简单, 当你的睡后收入能够持续稳定的满足日常开支时,就可以说是实现财务自由了。

这个收入和你的工作无关,也和市场的波动无关,是一笔 抗经济周期 的安全稳定的持续现金流。

02

普通人可以实现财务自由吗

最近两年,在美国的年轻人中,很流行一种称为“FIRE”的运动,四个字母代表“financial independence;retire early”,意思是财务独立,提前退休。

FIRE运动是一项致力于缩减消费和提高储蓄、投资的运动 ,它包含两层意思。

一是想尽一切办法把你的储蓄提高到25倍的年开支,比如你的家庭年开支是4万美金,就要将储蓄提高到4*25=100万美金;

而是找到一个年投资回报率稳定在4%的投资工具,把100万放进去,这样就可以保证每年有4万的睡后收益,从而实现“FIRE”。

抛开25倍和4%的收益率是否合理有效,相较寻找一夜暴富的机会和追求高风险高收益的投资项目,这种做法明显更加务实。

每个人都无法挣到超过我们认知范围以外的钱,即便靠运气挣到,也会靠实力亏掉,因为我们每个人都不是完全的理性人。

03

规划造就财务自由

给大家分享一个案例:

背景:王先生今年35岁,是一家互联网公司职员,年薪40万(税后);王太太今年30岁,是一名自由职业者,年薪大约15万(税后),有一个2岁的儿子,王先生有职工社保,王太太只自己交了医保,出于风险保障考虑,均已购买了健康保障类商业保险。

家庭开支:日常生活开支每月2万;王先生每年养车4万;王太太每年美容及健身支出2万;孩子教育支出每年3万;一家人每年外出旅游两次,年支出5万;父母都有退休金,暂不需要补助;其他弹性支出5万。

家庭资产:王先生工作繁忙,无暇顾及理财;王太太面对名目繁多的理财产品,也难以辨别。原先放在朋友推荐的信托产品中,现在各种暴雷后,也不敢再买,所以大部分资金都选择存在银行,部分放在货币基金里(10万),部分购买了理财产品和债券基金(60万),年收益约5万元。此外,王先生拥有两套住房,一套用于自住,现在价值200万,无*款贷**;另一套现在价值300万,有20年房贷。现已出租,租金可以抵掉房贷;另外还有一辆30万的汽车;双方父母各有一套住房。

规划诉求:

1.王先生夫妇希望儿子能够接受良好的教育,考虑通货膨胀等因素,预计需要准备大学及研究生阶段的学费共100万元,需要建立教育金账户,开始储备;

2.王先生夫妇希望50岁(以王女士年龄为参考)能实现财务自由,提前退休。夫妇二人对退休后的生活有一定品质要求,考虑通货膨胀等因素,预计退休后每年需要补充20万,生存至85岁,需要建立养老金账户。

如何规划:

1 确定具体目标——规划教育和养老(日常开支的主要构成)

2 设计规划方案(我们以采用保险产品规划为例)

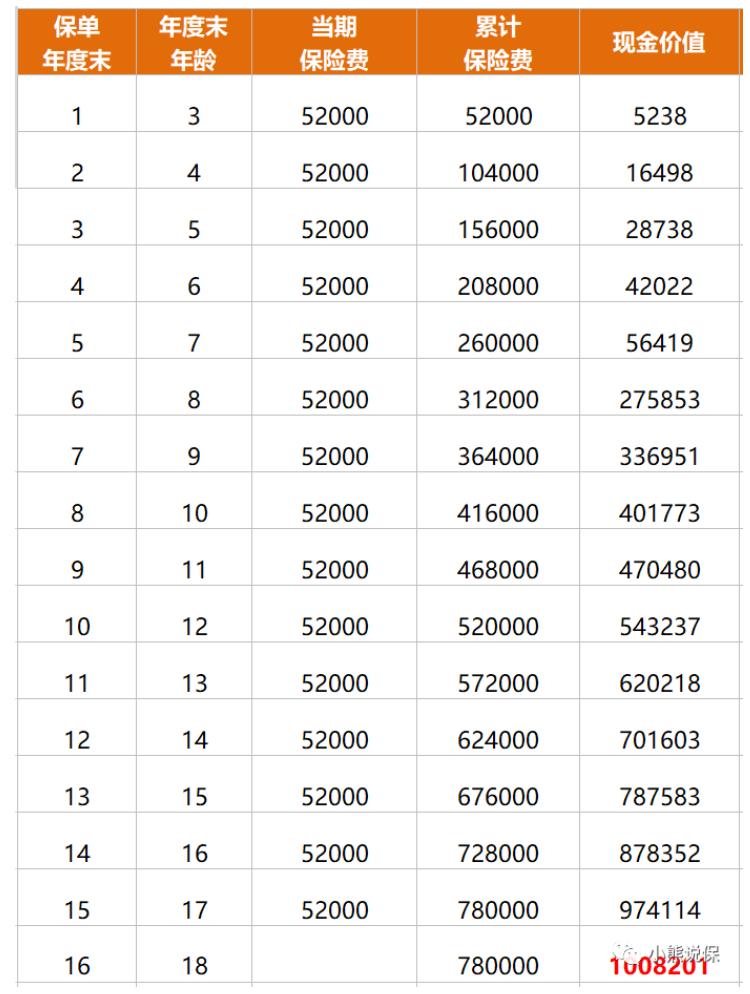

(教育金规划方案示例)

(养老金规划方案示例)

可以看到想要实现财富自由,从现在开始,每年需要准备20万的可储蓄本金。

3 计算实现缺口

假设不动用当下的储蓄,目前每年的实际结余=年收入-年支出=17万元,无法达成我们的目标,怎么办?

4 进行方案调整——改变目标 or 改变现状

改变目标——延迟退休时间/降低生活支出预算

改变现状——增加可储蓄本金(开源节流)

财富积累=本金*利率*时间

利率主要由官方和市场调控,我们能掌控的只是本金和时间。

5 实施方案

确定目标——拆解目标——制定可实施方案,最重要的一步就是 严格执行,学会延迟满足。

套用FIRE运动的理念进行检验:

开支不变,需要储蓄的金额=年支出*25=43万*25=1075万

收入不变,需要积累的年限=总金额/年收入=19.5年

当本金不够时,只能靠时间积累——这是提早规划的意义;

想更早退休,就得快速积累本金——这是努力搬砖的目的。

04

投资工具的选择

最后和大家聊聊这个投资工具的选择。

首先,我们要知道,工具是服务于目标的,不同的目标对应不同的工具。

实现财务自由,要求的是被动收入覆盖日常开支。

而日常开支的特点是开支较固定,弹性较小,那么对应匹配的工具就应该是安全稳定的,收益固定持续的。

储蓄型保险不是唯一的工具,但是对于大多数普通人来说,储蓄型保险是目前最安全的工具之一。

最后,几句共勉的话语~

钱不存永远没有,开始才是是实现目标的第一步。

我们缺的永远不是想法,而是行动力。

小熊目前正在朝着目标一步步前进,欢迎大家和我一起加入“FIRE”运动。