这几天开始报名注册会计师了,挺焦虑的,静不下心来学习,经常刷手机,也不知道在干嘛,时间一溜烟地过去了。从现在开始要好好学习了。

4.2固定资产(二)

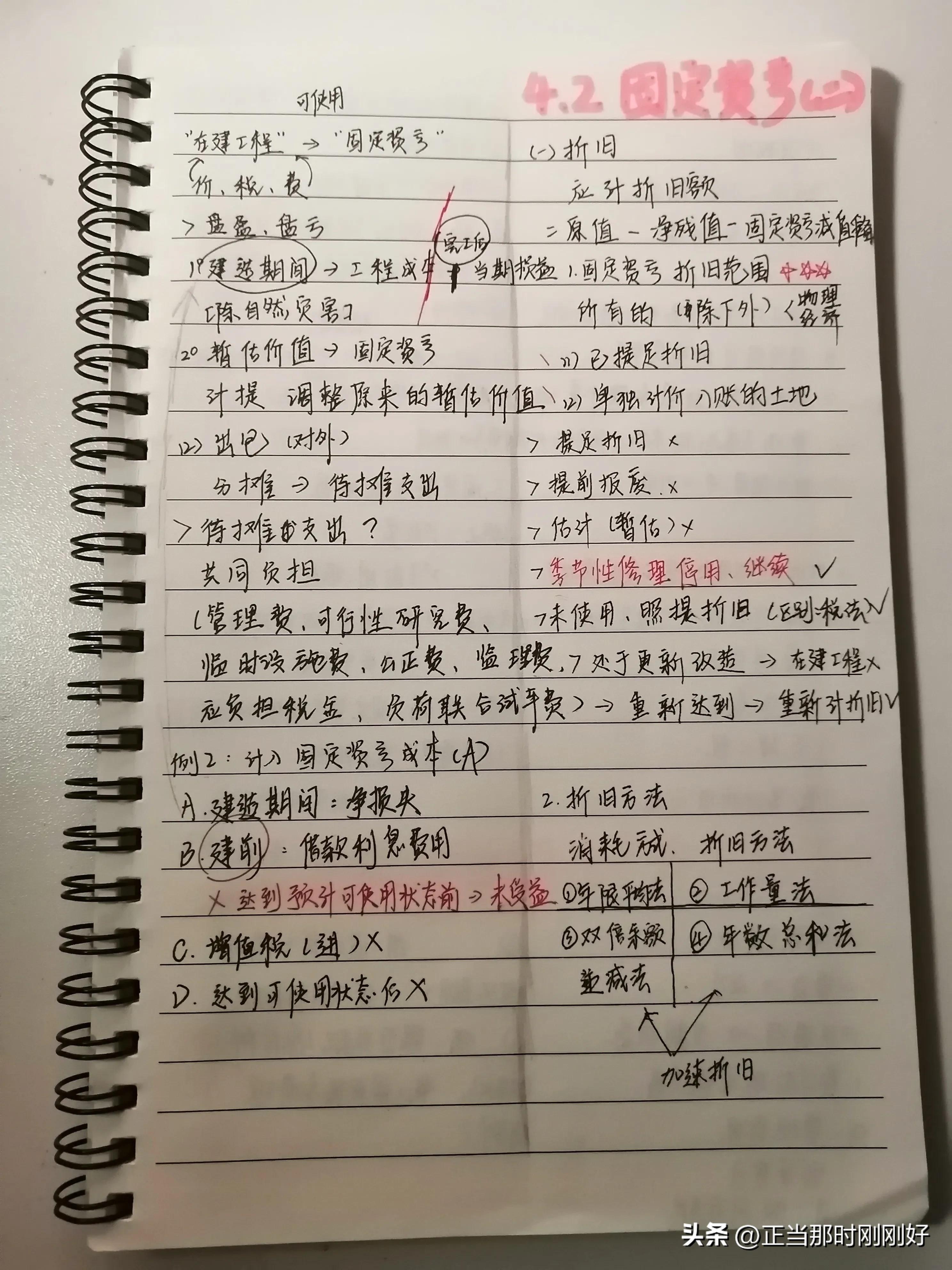

一、折旧

应计折旧额=原值-净残值-固定资产减值准备

固定资产折旧范围:

×1.已提足折旧

×2.单独计价入账的土地

×3.估计(暂估入账)

×处于更新改造→在建工程

√重新达到预定可使用

√1.季节性修理停用、继续使用

√2.未使用

二、折旧方法

1.年限平均法

2.工作量法

3.双倍余额递减法

4.年数总和法

(3和4加速折旧)

折旧规则

当月+,下月计提

当月-,当月计提

三、折旧的账务处理(受益原则)

借:制造费用(生产车间→生产成本)

管理费用

销售费用

在建工程

贷:累计折旧(备抵科目)

4.3固定资产后续计量、处置

一、后续支出

1.符合→成本

2.不符合→当期损益→管理费用等

借:管理费用

销售费用

贷:银行存款

二、资本化的后续支出(更新改造)

1.在建工程

2.资本化→在建工程

3.终止确认被替换账面价值

4.预定可使用状态后→固定资产

5.折旧

三、固定资产的处置

终止:

1.处置

2.不能用、报废

1)转入清理

借:固定资产清理(账面价值)

累计折旧

固定资产减值准备

贷:固定资产

2)发生费用

借:固定资产清理

贷:银行存款

3)出售收入、残料

借:银行存款/原材料

贷:固定资产清理

4)保险赔偿

借:其他应收款

贷:固定资产清理

5)清理完毕、结转损益

借:营业外支出(报废、自然灾害)

贷:营业为收入

固定资产根据情况在借贷方

小时候上课时,语文老师问了个问题:同学们,你们在吃青菜的时候,喜欢吃菜叶还是菜根?当时全班好像异口同声地说:“菜叶!”。老师也是点了点头说:“菜叶是好吃,大家都喜欢吃菜叶,那菜根谁吃呢?其实菜根是有很多营养的。”从那天开始我就喜欢吃别人不不喜欢的菜根,现在已经将不喜欢变成了习惯。所以现在可能很多人不喜欢学习,不喜欢抄笔记。其实原来的我也不习惯,但我想改变自己,可能就要努力地做别人不喜欢的事情,才能成就更好的自己,加油!