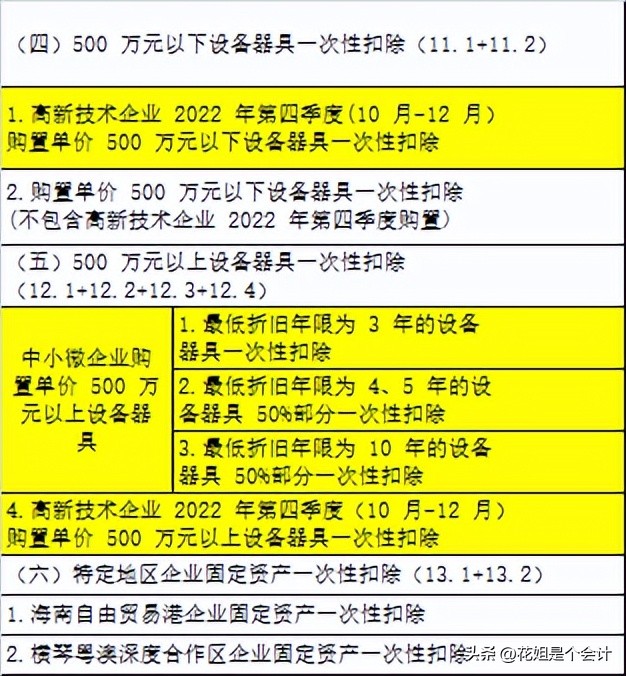

目前一次性扣除政策有哪些?其实我们看看企业所得税汇算清缴105080表就清楚了。

其实主要就有一般企业500万以下,中小微企业500万以上,高新技术企业特殊时期一次性扣除政策,如图:

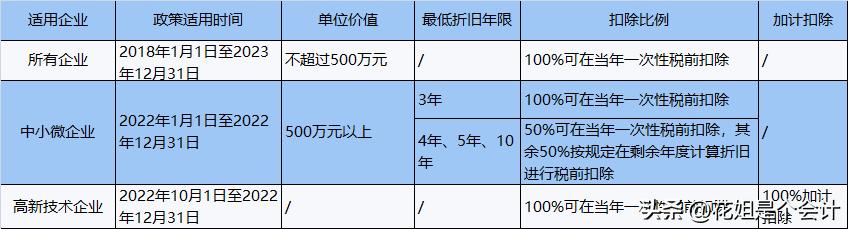

政策相同点

01

扣除对象相同

企业购进的设备、器具,是指除房屋、建筑物以外的固定资产。

02

购进方式相同

政策所称购进,包括以货币形式购进或自行建造,其中以货币形式购进的固定资产包括购进的使用过的固定资产。

03

购置时点确认方式相同

以货币形式购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认;以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认;自行建造的固定资产,按竣工结算时间确认。

04

留存备查资料一致

企业享受主要留存备查资料如下:

(一)有关固定资产购进时点的资料(如以货币形式购进固定资产的发票,以分期付款或赊销方式购进固定资产的到货时间说明,自行建造固定资产的竣工决算情况说明等);

(二)固定资产记账凭证;

(三)核算有关资产税务处理与会计处理差异的台账。

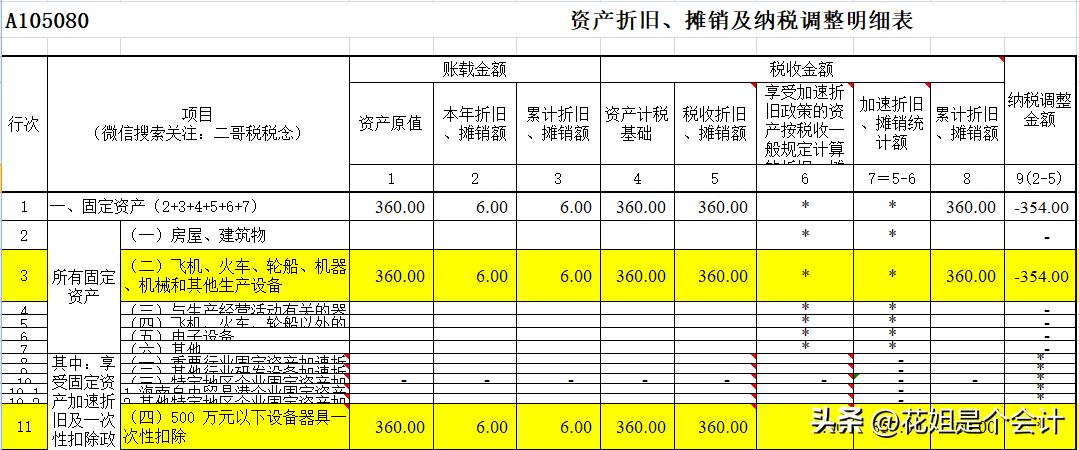

二哥税税念公司2022年11月购进一台设备。

1、金额360万

2、折旧方法:年限平均法

3、折旧年限:5年

4、预计净残值 0

5、企业选择享受一次性扣除政策

怎么填写2022年企业所得税年度汇算申报表?

其实很简单,企业所得税年度汇算申报表你可以看做一个税会差异的台账,你要把这个台账填清楚,你自己就要对这项资产的相关情况有个详细了解,有相关数据了,填写申报表就不是难事。

简单的办法就是自己做个Excel表记录资产的相关折旧情况,比如本文的这项资产。

1、资产原值:纳税人会计处理计提折旧、摊销的资产原值(或历史成本)的金额,也就是入账的原值360。

2、本年折旧,这个就是按照年限平均法,按5年算的每年的折旧数,折旧是从购入次月开始,所以2021年只有一个月的折旧数。

3、累计折旧就是每年折旧相加。

4、税务原值也就是税法认可的固定资产原值,其实也就是历史成本,也就是固定资产入账价值。

5、税收本年折旧,就是本期允许扣除的折旧数,一次性扣除,第一年就是360,后面自然是0了。

有个固定资产的详细情况,填申报表自然不再话下了,直接比照明细填写就是了。

2022年汇算清缴时候填写如下:

2022年纳税调减354,这个就是你会计折旧和税收允许一次性扣除的差异,减少你当期所得税。

这里二哥重点说一下第6列,享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额。很多人对这列的填法有疑惑。

按照填表说明,本列填报纳税人享受加速折旧、摊销优惠政策的资产,按照税收一般规定计算的折旧额合计金额、摊销额合计金额。

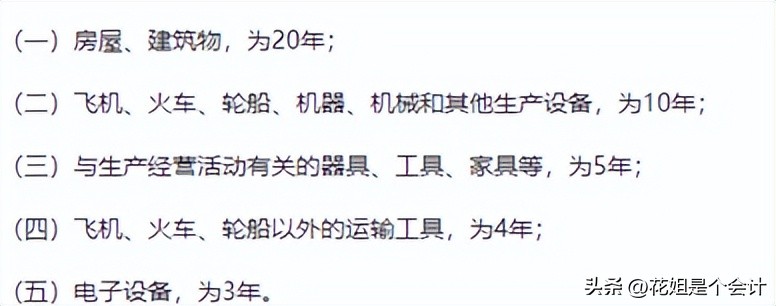

按照税收一般规定计算的折旧、摊销额,是指该资产在不享受加速折旧、摊销优惠政策情况下,按照税收规定的最低折旧年限以直线法计算的折旧额、摊销额。

最低折旧年限如下:

所以,按照这个规定,360万的机器设备折旧10年,2021年的折旧就是3万

=360/10/12

为什么填这个栏次,其实这个栏次和纳税调整没啥目的,之所以填是为了计算统计统计纳税人享受各类固定资产加速折旧政策的优惠金额。第5列减去第6列就是享受加速折旧的优惠金额。

2023年汇算清缴时候填写如下:

从第二年开始,就是纳税调增了,以此类推,每年纳税调增,直到把前面的调减的都调整回去为止。

具体每年调整金额如下:

“免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除”