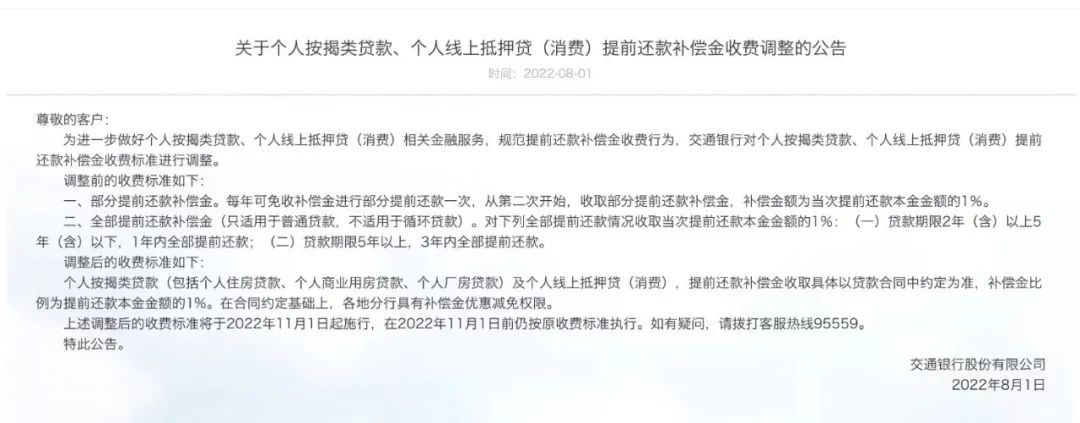

日前,交通银行发布了一则公告,声称自今年11月起,将 调整个人按揭类*款贷**、个人线上抵押贷(消费)提前还款补偿金收费标准。

调整前,对于部分提前还款补偿金,每年可免收补偿金进行部分提前还款一次,从第二次开始收取提前还款本金1%的补偿金。

调整后,免费的一次没有了,只要提前还贷都要付 提前还款本金1%的补偿金。

也就是说,你想提前还钱,可以,但你得多还一点。

好在,目前除了交行以外,其他银行暂时还没有在补偿金这一块上有什么新动作,继续按照现有的规定执行。

01

到底有没有必要提前还贷

上半年GDP增速只有0.2%,相信有不少读者也都听说甚至亲身经历了失业、裁员,而在全社会范围内提出 “灵活就业” ,就证明普通人找工作已经到了很难的地步了,收入不稳定成不可忽视的大问题。过去两年,是房贷利率居高不下的两年,热门城市利率普遍在6%往上,而今年,最低的利率能做到4.25%。

同样的一套房,同样的价格和100万*款贷**,一个月月供随随便便就少个600百块,一年就是7000多,30年就是22万。

平白无故比别人多交22万的利息,要是你你难受不。更难受的是,这已经是你能从银行贷到的 最便宜,最划算 的*款贷**了。

所以综合来看,购房者需要明确估计自己的实力,既要看到大环境下行,就业的困难,也要明确自己所负担的*款贷**余额到底是多少,要给自己留有余地,充分考虑自身能力、家庭实力和未来工作收入的基础上做决定。

02

银行坐不住了!

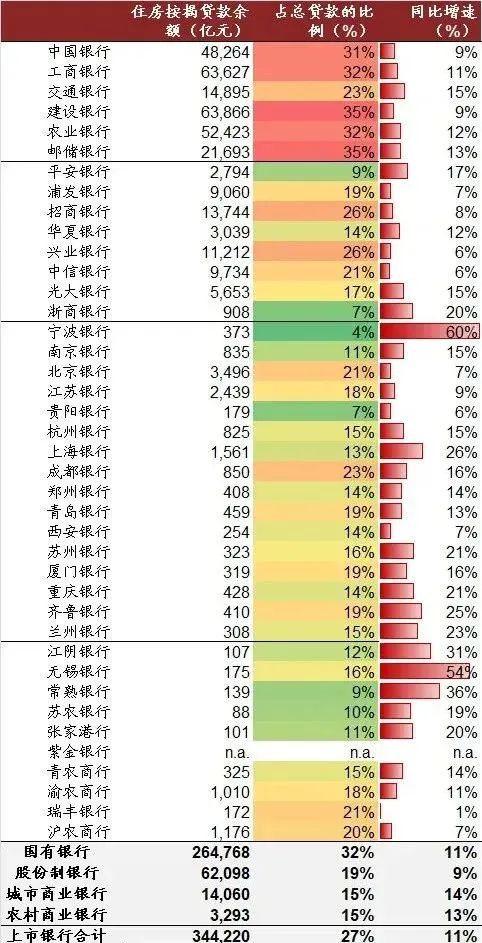

一直以来,房贷是银行为数不多的良性资金来源,也是收益率相对较高的*款贷**,在六大行里边,房贷甚至能占到三成。这也是银行利润的主要来源,把低利率吸收的存款,用高利率贷出去,从而产生 息差 。

一直以来,由于房地产欣欣向荣的景象,银行并不担心放出去的*款贷**收不回来,反而会加速房贷,这就导致额度常年不足,所以前几年经常出现好不容易排队买上房,为了放贷还要再排十多天的情况。

但近年来,房地产市场一片萧条。今年2月甚至出现了自2007年以来的 首次负增长 。六月情况好不容易改善了一点,结果又碰上 停贷潮 ,低*情迷**绪更加蔓延。

这对银行利润来说影响太大了,交行就是第一个稳不住的银行,不得不通过提高提前还款的成本,来遏制当前房贷早偿较多的问题。