(报告出品方/分析师:兴业证券 蔡屹)

1、高能环境:工程到运营,老牌环境修复公司布局危废资源化

1.1 历史沿革:雨虹系参与改制走向市场,再生资源利用循环利用全产业链布局成型

高能环境脱胎于中科院高能物理研究所,业务逐步由环境修复拓展至再生资源循环利用全产业链。高能环境前身为中科院高能物理研究所衬垫工程处附属公司,利用自美国引进的防渗屏障系统专注于环境治理,逐步成为填埋场污染防控龙头。

2001 年公司引入东方雨虹、湖南雨虹等改制为有限责任公司,2009 年改制为股份有限公司,并于 2014 年于上交所上市。

2016 年,公司全面进军危废领域,发展至今已成为以固废危废资源化利用、生活垃圾处理、环境修复为核心业务板块,兼顾多业务领域协同发展的综合型环保服务平台。

悉心探索,逐步确定公司发展方向从而完成商业模式重大变革。

高能环境成立之初主营业务为环境修复工程,2016 年起公司发展方向由工程业务向运营业务过渡,完成商业模式重大变革:降低工程等毛利率低、壁垒相对较弱的业务在公司收入中的比重,将资源化利用等可产生稳定现金流的运营型业务作为发展中心。

公司在 2021 年经营计划中首次提出全年运营收入占总收入比例达到 50%的目标,截至 2022 年运营收入占比已达 62.82%。收入和现金流更稳定的运营服务已成为公司的发展重点。

1.2 股权结构:长期由李卫国作为实际控制人,2023 年以来高管频繁增持

股权结构稳定,实控人及重要股东具有丰富的公司治理经验。

高能环境前身于 2001 年引入东方雨虹、湖南雨虹改制为有限责任公司;2007 年中科院高能所将所持有的全部公司股权转让给东方雨虹,同年 11 月东方雨虹、湖南雨虹将各自持有的高能环境股权分别转让给雨虹股东、高管,转让完成后东方雨虹董事长李卫国持有高能环境股份 39.51%,成为公司第一大股东。

截至 2023 年一季报,高能环境董事长李卫国持有公司股份 17.27%,为公司实际控制人,李卫国同时为东方雨虹董事长。其余持股超过 1%的自然人中,许利民(持股 3.55%)为东方雨虹副董事长,刘泽军(持股 3.16%)为高能环境副董事长,向锦明(持股 2.35%)为东方雨虹董事,李兴国(持股 1.66%)为持有东方雨虹 0.43%股份,柯朋(持股 1.63%)原为高能环境子公司阳新鹏富持股 90%之大股东。

高能环境改制后长期由李卫国作为实际控制人,股权结构稳定。李卫国同时担任国内防水材料龙头东方雨虹董事长,具备丰富的上市公司管理经验,有利于优化公司治理体系。

2023 年 6 月起公司高管频繁增持公司股份,截至 6 月底公司高管持股占比达 23.18%。

进入 2023 年 6 月,公司频繁公告高管增持公司股份:

6 月 9 日,公司董事陈望明通过集中竞价方式增持公司股份 12 万股,增持金额 108.72 万元;

6 月 12 日,公司副总裁、财务总监吴秀姣通过集中竞价方式增持公司股份 1 万股,增持金额 9.05 万元;

6 月 13 日,公司监事会主席甄胜利通过集中竞价交易方式增持公司股份 11.28 万股,增持金额 100.64 万元。

截至 6 月末,公司高管合计持有公司股份 3.67 亿股,占公司总股本的 23.18%。

公司利益与高管利益高度绑定,有助于充分激发高管积极性;同时 6 月以来高管频繁增持,彰显对公司长期价值提升的信心。

1.3 主营业务及财务分析:运营业务成为主导,因备品备料短期压制现金流

公司已形成固废危废处理、生活垃圾处理和环境修复三大核心业务领域,在三大领域内同时展开运营类和工程类两大类业务。

公司依托中科院北京高能物理研究所衬垫工程处储备的技术率先在国内开展生态屏障体系业务,并逐步布局生活垃圾焚烧发电、固废危废资源化利用和固废危废无害化处置业务。

其中,环境修复为工程类业务,固废危废处理、生活垃圾处理同时从事工程类业务和运营类业务。

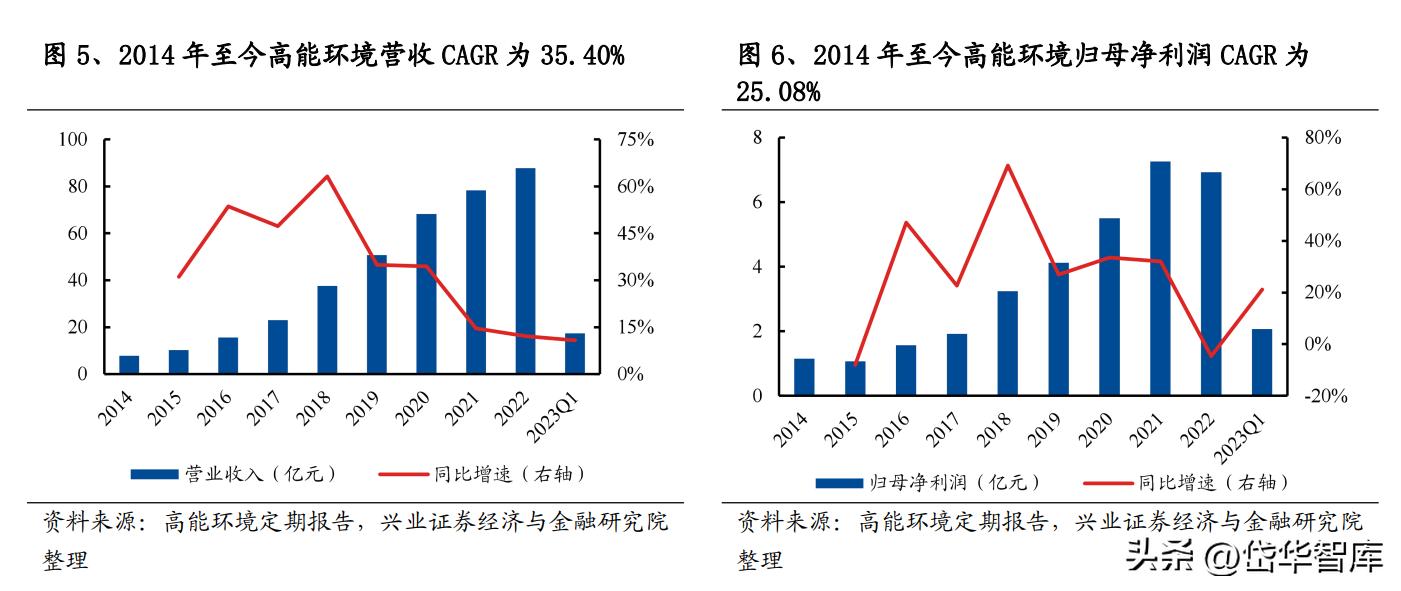

上市以来营收、归母净利润年化复合增速分别为 35.40%、25.08%,实现高速增长。

2022 年公司实现营收 87.74 亿元,同比+12.11%,上市(2014 年)以来年化复合增速达 35.40%;2022 年公司实现归母净利润 6.92 亿元,同比-4.65%,上市以来年化复合增速达 25.08%。

公司上市至今营收、归母净利润均实现高速增长,成长能力可见一斑。2022 年公司受疫情及项目建设进度等因素拖累,同时因部分产品内部作为生产原料造成利润合并抵消,造成归母净利润小幅消化。2023 年第一季度,公司营收/归母净利润分别同比+10.80%/+21.12%。

2021 年其运营收入已成为公司最主要收入来源,整体完成工程向运营转型。

公司自 2016 年起进军危废及生活垃圾焚烧发电等运营型业务后运营型收入迅速提高,收入由 2016 年的 0.87 亿元上升至 2022 年的 55.12 亿元,7 年 CAGR 为 114.95%。

从占比上来看,2021 年公司运营型收入占比达 61.86%,首次超过 50%,成为司最主要的收入来源,2022 年运营型收入占比达 62.82%。

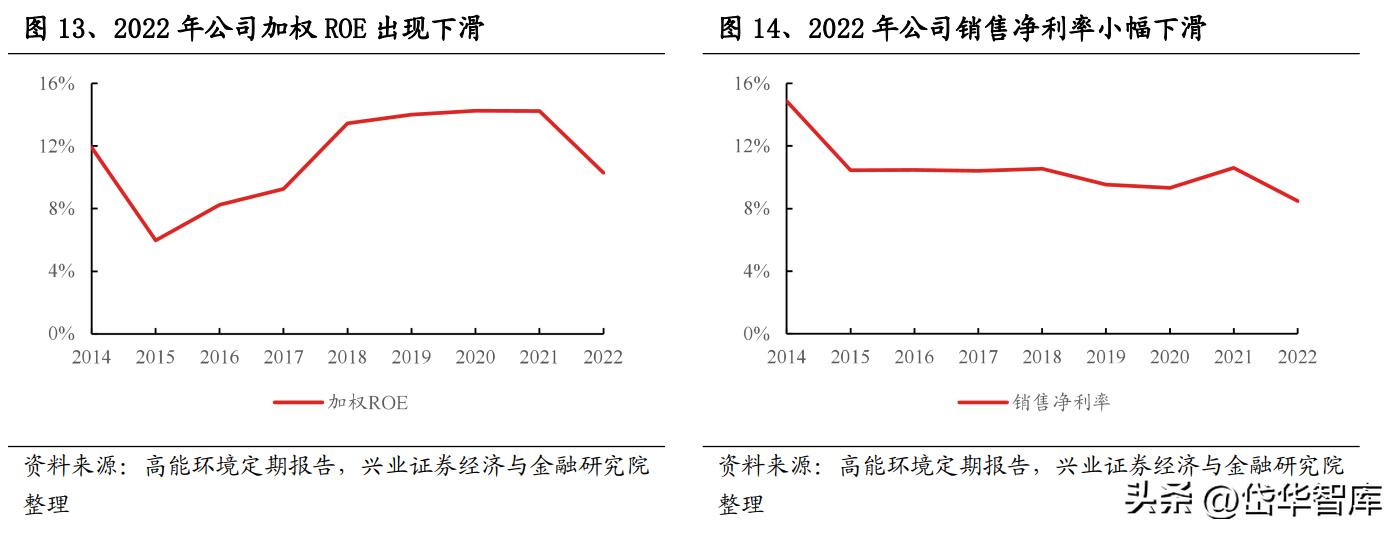

销售净利率维持在 10%上下,各项费用率保持稳定。

公司销售毛利率/销售净利率自 2015 年起分别维持在 25%/10%上下,整体保持稳定,2022 年因疫情等因素影响利润水平,销售净利率下滑至 8.48%。

费用率方面,2022 年公司期间费用率为 14.04%,相较 2021 年上升 1.25pct,主要原因为管理费用率上升 0.86pct。整体来看公司各项费用率自 2017 年起保持稳定,未出现明显变化。

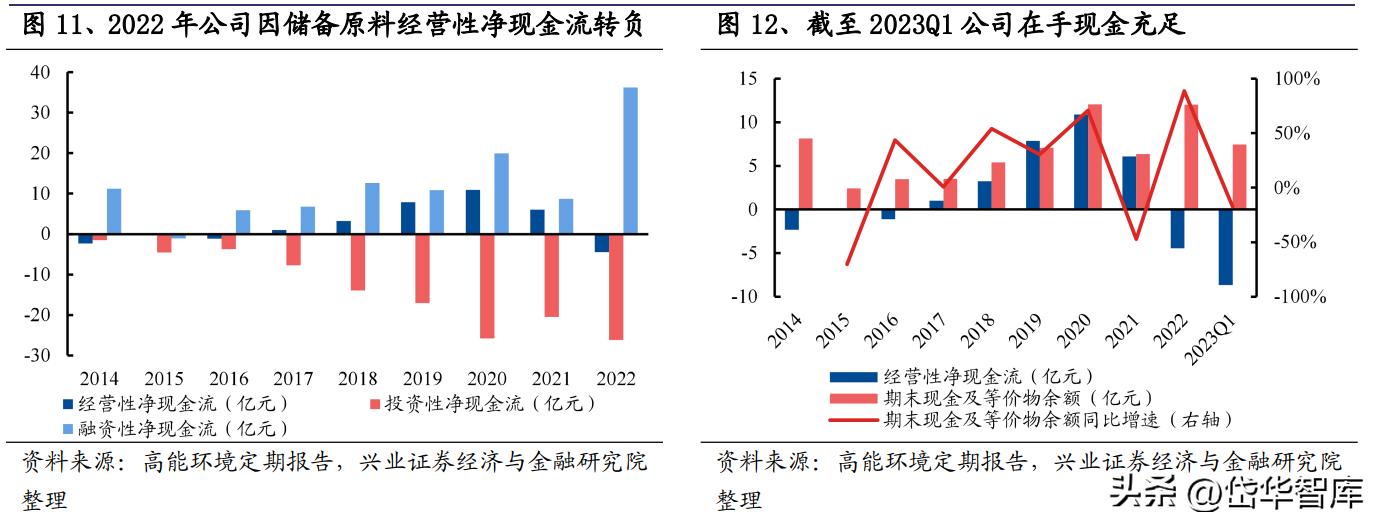

运营收入占比提高改善经营性净现金流,2022 年因备品备货导致经营性净现金流转负。

相对于工程型业务,运营型业务的各期现金流回报更确定平稳,运营型业务收入占比的提升将直接改善公司现金流状况,2017 年起公司经营性净现金流随着运营型业务的发力获得改善。

2022 年公司经营性净现金流-4.46 亿元,主要原因为保障子公司江西鑫科投产后顺利经营提前采购原材料所致。

江西鑫科已于 2023 年 3 月正式投产运营,预计完成产能爬坡后将逐步释放利润及现金流。截至 2022Q1,公司期末在手现金及等价物余额 7.45 亿元,较为充足。

2022年公司加权 ROE下滑至 10.29%。

2018-20221年公司加权ROE水平由13.45% 小幅上升至 14.24%,呈上升趋势,2022 年下降 3.95pct 至 10.29%。

究其原因,公司 2022 年销售净利率下滑 2.13pct 至 8.48%,总资产周转率下滑 3.90pct 至 43.88%,盈利能力和营运能力均出现下滑,推测与宏观环境关联度较大。

财务杠杆方面,2022 年公司权益乘数为 2.34,资产负债率相较 2021 年下降 6.91pct 至 57.25%,公司财务杠杆依赖程度也出现下降。

2、主营业务梳理:布局已成,静待释放

2.1 资源化:“一条链”与“三条线”,资源化全产业链布局已成

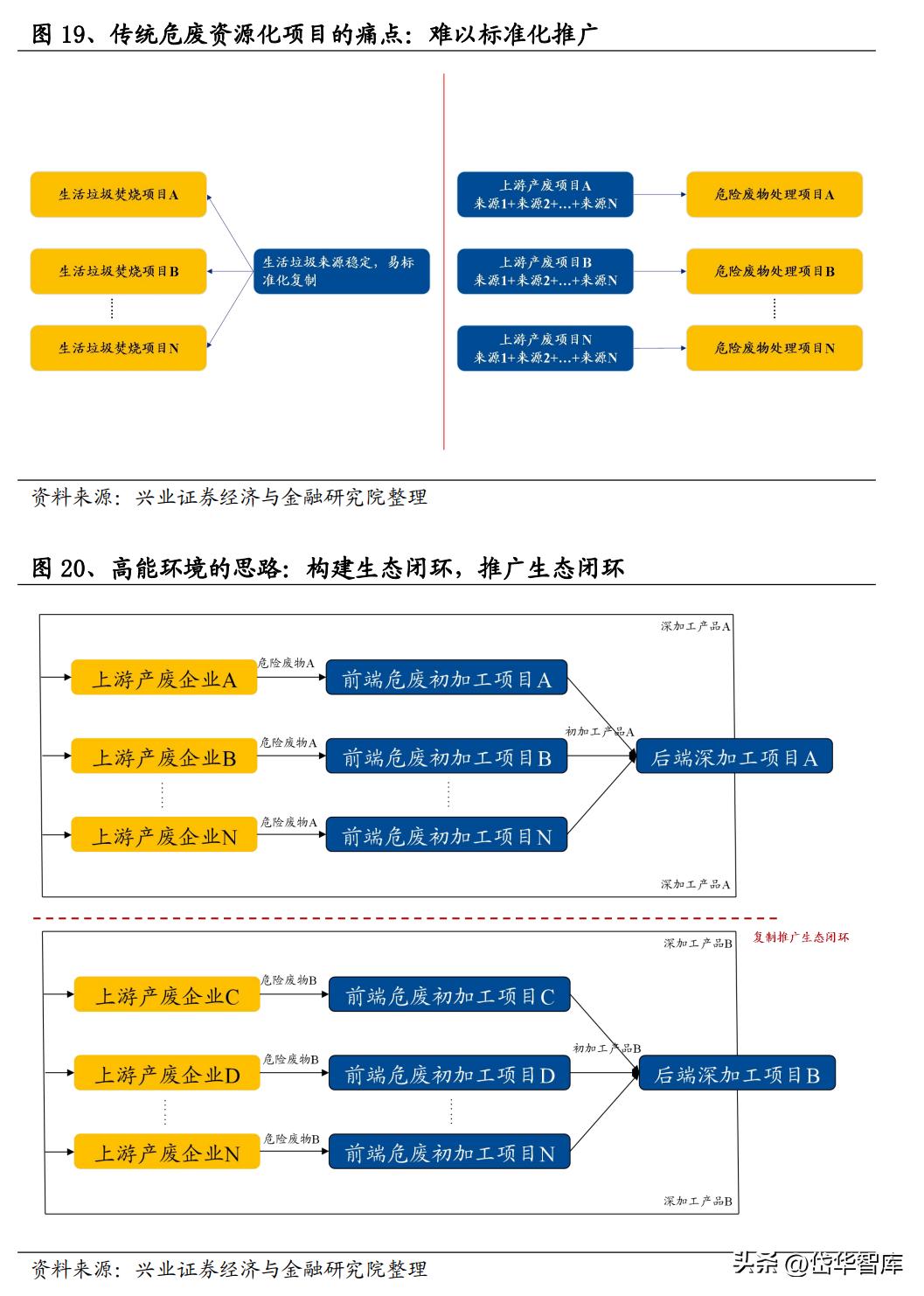

“一条链”:固危废资源化利用领域的前后端一体化全产业链布局。自公司旗下子公司靖远高能电解铅生产线及江西鑫科电解铜生产线投产后,公司已具备将固危废从前端初加工至后端深加工的全产业链布局,具体流程如下:

(1)废料回收:由公司旗下初加工子公司向上游产废企业(包括金属冶炼、金属加工、电镀、电子、石油、化工等)收购废料;

(2)前端初加工,产出初加工产品及副产品:对废料进行加工提纯,产出初加工产品(冰铜、粗铜、粗铅、冰镍等)和初加工副产品(如烟灰、炉渣、石膏等),此时初加工副产品对外销售,初加工产品内部销售给公司旗下深加工企业进行深加工;

(3)后端深加工,产出深加工产品:公司旗下深加工企业内部收购公司旗下初加工企业的初加工产品,同时外购原料,采用电解回收等工艺产出深加工产品(阴极铜、锌锭、铅锭、锡锭、金锭、银锭、钯粉、精铋、氧化亚镍、电池级硫酸镍钴等),并将产品销售至上游产废企业和其他下游制造企业,完成闭环。

“三条线”:铜、镍、铅各自形成条线,各区布局铸就抗风险能力。

截至 2023 年 6 月末,高能环境共拥有固废危废资源化利用项目 10 个,牌照处理规模合计超过 120 万吨/年;此外拥有固废危废无害化处置项目 5 个,牌照处理规模合计 12.30 万吨/年,具体情况如下:

若将公司旗下各危废资源化子公司进行业务条线划分,铜、镍、铅三条金属最终回收利用产业链均已形成。其中:

铜:前端为湖北高能鹏富、重庆耀辉、贵州宏达、广东珠海新虹,主要处置含铜污泥产出粗铜、冰铜。后端为江西鑫科,最终产品为电解铜;

镍:在甘肃金川当地实现一体化布局,具体分工为高能中色(低冰镍)、金昌高能(高冰镍)、鑫盛源(氧化亚镍)、正弦波(电池级硫酸镍);

铅及其他稀贵金属:与铅相关的废物汇总至靖远高能,出产铅及其他稀贵金属。

以此形成的优势:全产业链布局实现利润最大化,而三条金属最终回收利用条线的形成增强了公司的抗风险能力。

公司旗下子公司靖远高能电解铅产线及江西鑫科电解铜产线均为后端产线,在公司原有项目初加工产出粗铜、冰铜、粗铅的基础上进一步电解深加工,产出电解铅和电解铜等最终金属产品,实现前后端一体化的全产业链布局,进一步获取产业链条上的利润。

而从区域布局上讲,一方面各危废项目布局于产废集中区,如阳新鹏富位于我国印制电路板(PCB)产业集聚区、重庆耀辉和贵州宏达不拘于我国西南有色金属基地等,当地产废丰富满足各项目的正常运转;另一方面各前端项目在产出初加工产品(粗铜、冰铜、粗铅等)后,此时产品已脱离了危险废物属性,可以不受限制地进行跨省转移,从而交由公司旗下深加工项目(江西鑫科、靖远宏达等)进一步制成深加工产品,从而实现内部流通消化。

而金昌方面,依靠金川集团等在当地镍产业的相关布局,公司旗下高能中色等项目自身完成了从含镍废物到冰镍再到氧化亚镍、电池级硫酸镍的产业链闭环。

故从此角度来看,公司各项目既依托当地废物资源实现运作,亦可内部协同实现效率最大化,生态闭环已然形成。

这似乎为传统危废资源化项目难以标准化推广找到了解决方案:先构建全产业链生态闭环,而此时各项目之间协同效应已非常明显,无论是属地自营还是内部消纳均可跑通,之后要做 的仅是标准化复制此生态闭环。

2.2 环境修复:砥砺前行,追求高质量增长

依托技术储备公司环境修复业务仍为业内领军,新时期高质量增长为经营重心。

公司脱胎于中科院高能所设下的衬垫工程处,依靠技术储备与多年修复经验,已涵盖土壤修复、地下水修复、生态修复治理等多个修复领域,且是土壤修复领域的领军企业之一。

在公司整体商业模式向运营转型的大背景下,新时期环境修复工程的重点是高质量发展。

虽板块整体收入规模较 2018-2020 年间出现萎缩,但 2021 及 2022 年公司环境修复毛利率仍维持在 30%以上,新项目获取上也以项目利润率、业主支付能力上进行审核,力求控制风险及回笼现金,实现高质量增长。

2.3 生活垃圾焚烧发电:持续提供稳健现金流

投产高峰已过,成熟运营贡献稳健现金流。截至 2023 年 6 月末,公司共投运生活垃圾焚烧项目 13 个,合计在运规模 11000 吨/日;另有海拉尔等地在建项目及筹建项目有序推进,预计所有项目投产后总产能达 14300 吨/日。

着眼当下,公司生活垃圾焚烧板块资本开支高峰期已过,进入成熟运营期的生活垃圾焚烧业务将扮演持续提供稳健现金流的角色。

3、延展思考:财务报表告诉了我们什么?

我们曾在 2021 年 9 月 10 日发布证券研究报告《高能环境:运营为王,危废业务正启航》,其中提出高能环境的核心优势在于管理和技术,有望在本身就高度分散且有效供给不足的市场中实现资源整合,从而实现高质量扩张成为平台型公司。

时至今日,我们仍可从高能环境的财务报表中探寻其高质量发展的轨迹。

经营:全产业链布局促成资产负债表扩表,静待释放现金流及利润规模

公司自 2015 年起确立“环境修复”、“危废处理”、“生活垃圾焚烧发电”三大业务领域并开始布局,从投资性净现金流来看 2017 年起开始提速,2020-2022 年连续三年投资性净现金流流出在 20 亿以上。

转化到资产负债表上,公司总资产规模及净资产规模持续上升,截至 2022 年底公司总资产规模 226.60 亿元,相较 2015 年提升 592.24%;净资产规模 96.87 亿元,相较 2015 年提升 422.00%。公司在向运营转型同时完成危废资源化全产业链布局的同时,资产负债表规模已俨然大幅提升。

经营性净现金流量方面,2022 年起公司经营性净现金流转负至-4.46 亿元,2023 年第一季度为-8.68 亿元。

但经营性净现金流的转负更多是为保障子公司江西鑫科投产后顺利生产运营提前采购的原材料。

从存货上可以看出,截至 2022 年底/2023Q1 公司期末存货余额分别为 26.38 亿元/36.52 亿元,相较 2021 年底/2022Q1 分别+111.77%/164.12%。

除储备的原材料外,公司部分子公司生产的部分合金产品亦销售给江西鑫科作为生产原料储备,待江西鑫科正式投产运营后且完成爬坡后,对于经营性净现金流和利润的压制将逐步释放。

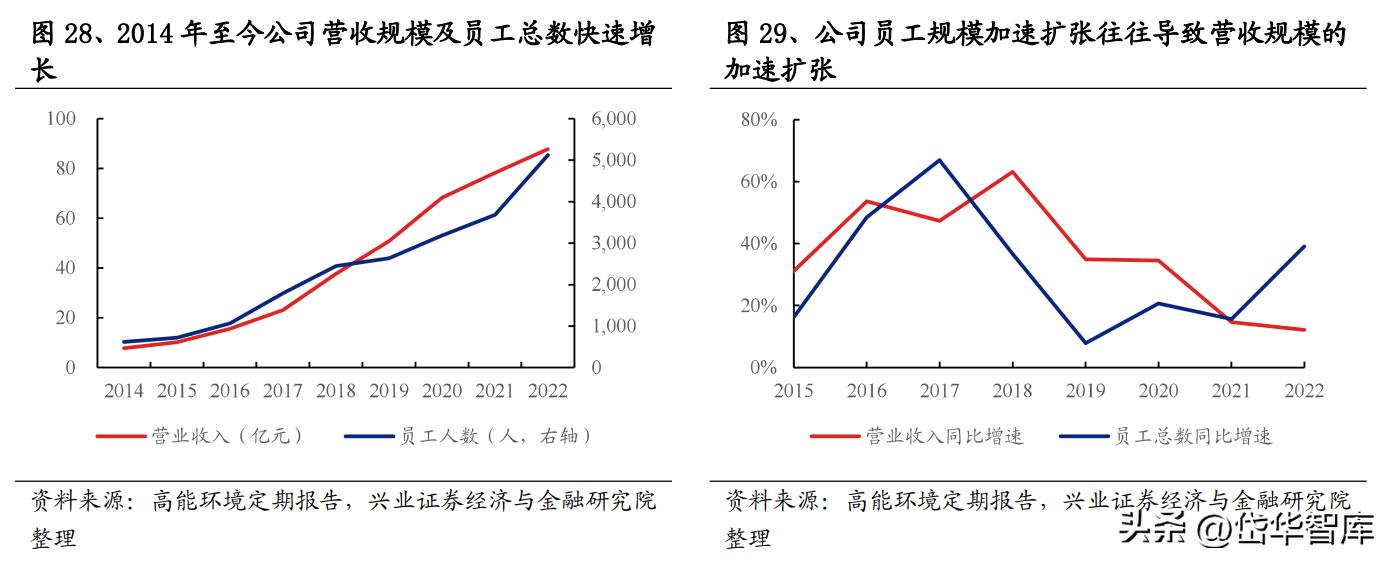

管理:营收扩张伴随员工总数增长,人均创收优于行业平均

从管理方面,公司营收规模的扩张有员工总数的支持。2014-2022 年,公司营收规模提升 1029.95%,员工总数增长 724.80%,同时印证了公司的规模增长和优秀的管理销量。

从营收同比增速和员工总数增速的曲线来看,员工规模的加速扩张往往导致营收规模的加速扩张,当前公司员工数量仍在保持高速增长。

而从转化效率来看,公司用高于行业可比公司平均的人均薪酬创造了高于行业可比公司平均更大规模的人均创收。

公司颁布了我国环保行业第一部企业约法《高能环境约法》,确立企业价值体系、文化体系和规范体系,有助于公司内部达成共识,实现长期可持续增长。

在此等内部文化建设等方面的共同努力下,2022 年公司用高于行业可比公司平均 3.89%的人均薪酬创造了高于行业可比公司平均 17.05%的人均创收,且人均创收规模在行业内处于领先水平,印证公司的效率转化能力。

总结:公司规模实质性增长,期待模式打通利润释放。

从财务报表分析来看,公司在确立资源化运营方向后加速投资,资产负债表实质性扩表,与公司全产业链整体布局的进度相当。

而 2022 年单位总资产/净资产对应营收额的下滑或许并不是因为经营效率的降低,而是打通深度资源化最后一环所进行的各项储备。

我们可以看见高能环境已在资源化领域完成了全产业链布局,一方面现有的三大链条循环业绩释放可期;另一方面,或许更为重要的是高能环境找到了危废资源化标准化推广的路径,待现有三大金属循环链条跑通,接下来的规模扩张或许可以简化为是某个循环的标准化推广,进行资源整合成长为平台型龙头公司亦是指日可待。

4、盈利预测及估值

我们预测高能环境 2023-2025 年分别实现营收 128.88 亿元/163.22 亿元/200.52 亿元,分别同比+46.9%/+26.6%/+22.9%;分别实现归母净利润 11.76 亿元/14.78 亿元/18.38 亿元,分别同比+69.8%/+25.7%/+24.4%,分别对应 2023 年 7 月 6 日收盘价的 PE。

5、风险提示

(1)金属价格波动风险。公司资源化以金属资源化产品为主,若金属价格出现较大波动,将会对公司业绩产生影响;

(2)项目建设及爬坡进度不及预期风险。公司生产经营高度依赖各子项目,若项目建设或爬坡进度不及预期,将会对公司业绩产生影响;

(3)套期保值风险。公司针对进行金属资源化产品开展了套期保值,若风险敞口管理不当可能会影响公司业绩;

(4)政策风险。公司所处的危废处理行业受政府高度监管,若相关政策出现变化将会对公司业绩产生影响;

(5)工程回款不及预期风险。公司所从事的环境修复等业务为工程类业务,若回款不及预期可能挤占公司现金流,从而影响公司正常经营。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】