央妈明确,10月8日起,住房*款贷**将转为LPR加点的形式计算利率,以后基准上浮的说法将退出“江湖”。

新政来临在即,未来中山人按揭买房的“命运”会如何呢?也许,9月份的房贷利率变化,会是一个至关重要的参考指标;

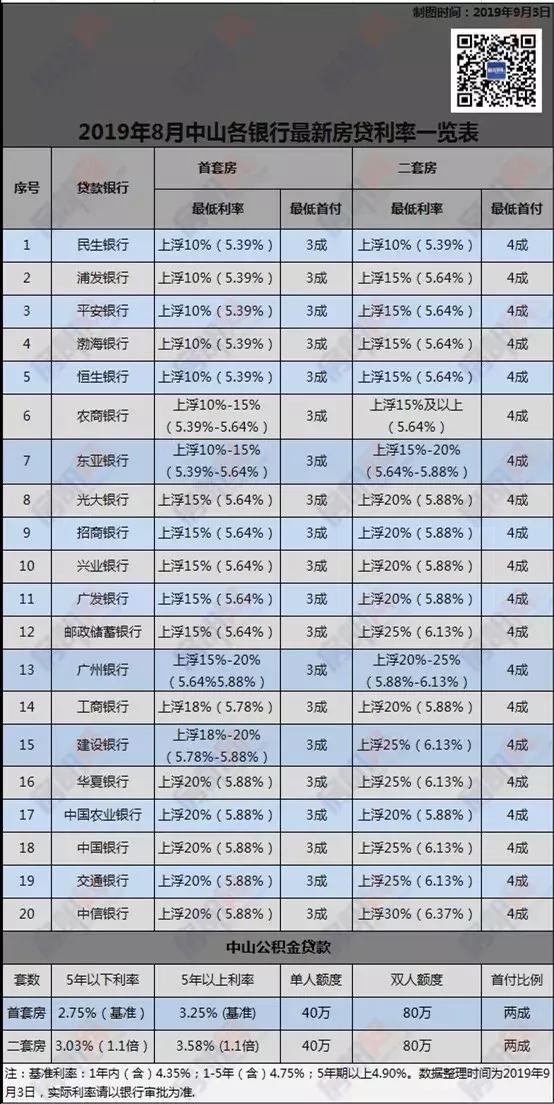

共4家银行上调房贷利率:

9月份,中山共有4家银*房行**贷利率出现变动。其中,浦发银行利率变动最大,首套从上浮20变为上浮10%,二套从上浮25%变为上浮15%。平安、华夏、光大3家银行房贷利率则出现不同程度上调,幅度为5%-10%;

首套最低上浮10%:

目前,中山首套房贷利率最低上浮10%,其余银行普遍上浮15%及上浮20%;

二套房贷方面,最低利率为基准上浮10%,为民生银行;值得注意的是,本月多数银行表示额度将可能出现收紧情况,放款速度上会受到一定的影响。另外,有部分银行已将业务重心放至一手房,未来办理二手按揭的渠道相应有所减少。

新政后利率基准5.5%?

业内:说法不准确,遵循市场规律

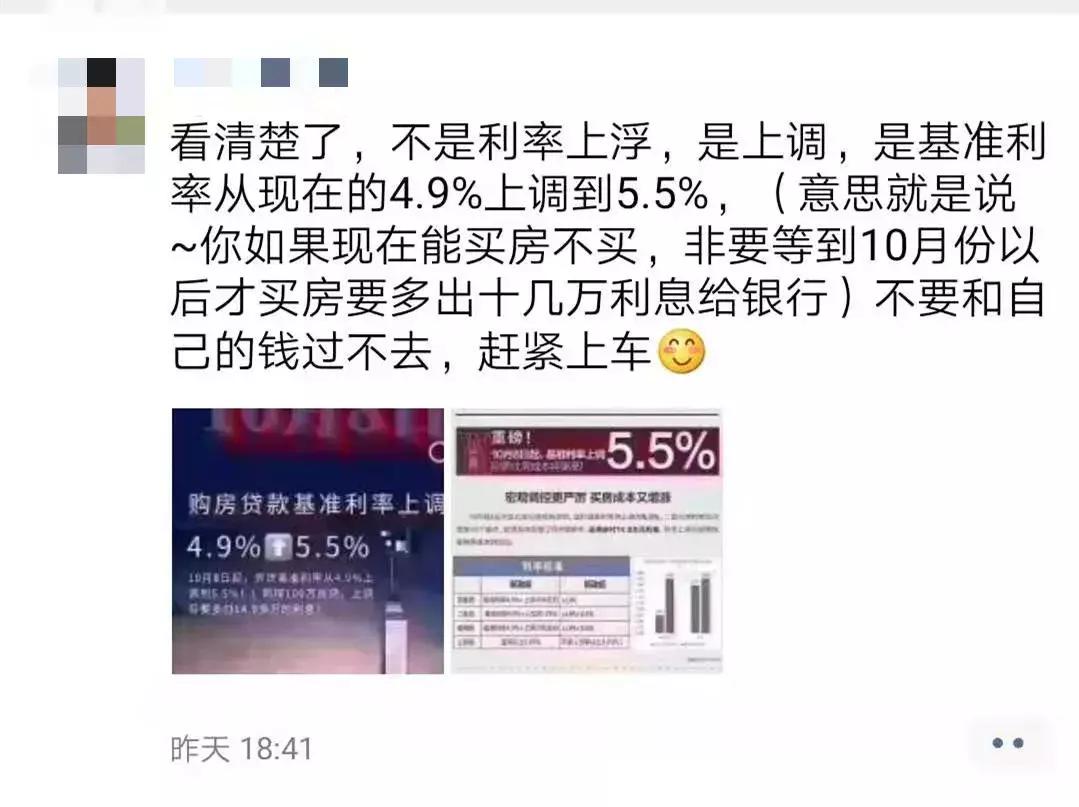

最近,房讯哥的朋友圈被中介刷屏了,其配文说到:中山房贷利率即将上调,未来基准利率将从4.9%上调到5.5%。

基准利率5.5%,相当于以往基准上浮12%,是中山今年开年以来,优惠利率的“前茅行列”,明显已经超出中山当下的一个市场利率水平,新政带来的影响真这么“翻天覆地”?

对此,房讯哥也咨询了某银行资深工作人员,得到回复:新政只是改变算法,影响利率高低的因素主要跟市场、地方政策和银行业自身业务挂钩,中山房贷利率还是按照自身的情况做出改动,短期内是维稳的。另外,新政执行以后,没有基准利率一说,每月会有新的报价利率,LPR是处于变动的,因此,市面所说的,日后基准5.5%并不准确。

该工作人员还告诉房讯哥,以前参照“*款贷**基准利率”上浮或者下调一定比例,对一些地方来说算法有一定误差,现在变为“以最近一个月相应期限的LPR为定价基准加点形成”可以让利率符合“因城施策”的效果,对于大部分普通购房者而言是良性改动。

附LPR算法参考及疑问解答:

按照以上说法,中山房贷利率暂时不会有大变动。为了让大家更直接了解LPR的算法,房讯哥按照央行之前补充“参考基准改变,利率不变”的前提,以8月20日公布的4.85%报价利率,运用LPR算法,转换9月份房贷利率,并制成以下表格。(ps:表格内容不考虑市场、政策等因素,仅供参考)

以上看不懂没关系,房讯哥挑选一些网友侧重关心的疑问,并附上解答,或能方便大家更快理解:

提问一:感觉太深奥了,马上买房了,不知道利息有多大影响?

回答:简单的说,1、你不用考虑央行的基准利率了,要关注*款贷**市场报价利率(LPR),你的房贷具体是多少,就要看你和银行之间的合同了。2、具体加点情况取决于当地房地产调控需求以及银行的定价。3、因为LPR在不断变动,你可以和银行约定,*款贷**利率最短“一年一调整”。

提问二:我就想知道对有房贷的影响是什么?多支出少支出?

回答:如果现在已经买房了,已经在还贷了,不受影响;

提问三:5年期以上LPR是4.85%?

回答:央行给出的只是相应期限LPR最低值,这个每月都会更新,公众可在全国银行间同业拆借中心和中国人民银行网站查询。

提问四:看不懂,能不能直接告诉我,对以后买房相比较过去买房的利率是多花钱还是少花钱了?

回答:新LPR周期最短为1年,这个与以往政策一致,但重新定价时以当月市场报价利率为定价基准。未来房贷利率会更加突出体现地域性、货币政策和各银行的信贷策略,不同地区、不同客户和不同时期房贷利率的差别会更大。所以要根据你所在地区,*款贷**银行的具体规定来看。

提问五:我们的房贷是8月20天开始还房贷,有影响吗?

回答:2019年10月8日前,已发放的商业性个人住房*款贷**和已签订合同但未发放的商业性个人住房*款贷**,仍按原合同约定执行。