【摘要】

佑信咨询通过对中国工业互联网的发展背景、市场规模及产业结构进行详细的研究,深入分析当前中国工业互联网的产业带动情况与发展趋势,为企业提供合理的发展策略与投资建议。

01发展背景

1.1 发展沿革

工业互联网是由工业自动化、信息技术和互联网技术融合而成的新型产业形态,将工业设备、生产过程、企业管理和客户服务等各方面进行深度融合,实现设备和系统的互联互通。例如数据的实时采集、传输与分析等,使得企业在生产、营销、服务等方面构建信息化、精细化、智能化的工业生产模式。

从发展沿革上看,我国工业互联网发展大致经历四个阶段:

- 第一阶段:工业自动化阶段

20世纪50年代至70年代,工业自动化技术开始广泛应用于工业生产,实现了工业生产的高效化和智能化;

- 第二阶段:信息技术阶段

20世纪80年代至90年代,信息技术不断发展,计算机、网络等技术开始广泛应用于工业生产,实现了信息化管理和控制;

- 第三阶段:互联网技术阶段

21世纪初至今,互联网技术不断发展,物联网、云计算、大数据等新技术开始广泛应用于工业生产,实现了工业互联网的初步构建和发展;

- 第四阶段:工业互联网的爆发阶段

2015年以后,我国政府开始加大对工业互联网的支持力度,各大企业也开始积极探索和应用工业互联网技术,工业互联网进入了快速发展的爆发阶段。总的来说,工业互联网发展沿革经历了工业自动化、信息技术和互联网技术等阶段,现已进入工业互联网的快速发展阶段。它不仅对人、机器、货物、系统进行了深度链接,而且建构全产业链条、全价值链条的生产服务体系。

1.2 行业政策

政策方面,《国家工业互联网发展规划》中提出,到2025年工业互联网将成为我国制造业转型升级的重要支撑,是实现智能制造的关键技术基础。规划还提出一系列具体的政策措施,包括加强标准化、推进技术创新、建设工业互联网平台等。

为鼓励企业加强工业互联网的应用,推动工业互联网与实体经济深度融合,提升制造业的智能化水平,工业和信息化部、应急管理部等部门相继出台一系列政策,为企业提供了政策保障和财政支持。

当前,我国拥有庞大的制造业企业和供应链体系,拥有稳定的市场需求和生产基础,可以为工业互联网的应用和推广提供充足的资源和市场。而持续的政策利好无疑也将为我国工业互联网的发展创造了绝佳环境,推动产业整体向前。

1.3 产业链结构

从产业链结构上看,我国工业互联网产业链主要分为上游软硬件设备制造商、中游平台商和下游应用商。其中,

- 工业互联网产业上游主要是软硬件设备制造商。包括各类电子元器件、传感器、工业计算机、芯片、智能机床、工控机、工业机器人、人机界面、MES、ERP、SCADA等产品。主要提供平台所需要的智能硬件设备和软件,用于支持数据的采集、存储、分析与开发。代表企业有西门子、施耐德电气、GE数字、远景能源等。

- 工业互联网产业中游主要是平台商,从架构上看分为边缘层、Laas层和SaaS层。包括工业云平台、大数据分析平台、人工智能平台等。主要提供开发运营环境、软件应用和安全保障等。代表企业有阿里云、华为云、亚马逊AWS等。

- 工业互联网产业下游是各类工业企业的应用商。包括高耗能设备、通用动力设备、新能源设备、高价值设备、仪器仪表等,主要依靠软硬件产品和系统解决方案投入企业生产。代表企业有三一重工、海尔电器等。

当前,我国工业互联网的产业链发展已经逐步形成了较为完整的生态系统,在提高企业的生产效率、降低成本、提高产品质量和服务水平方面成果显著。大力发展工业互联网不仅促进我国产业转型升级,而且也将推动我国经济的高质量发展。

02发展现状

2.1 市场规模

工业互联网是新一代信息通信技术与工业经济深度融合的新型基础设施、应用模式和工业生态,其本身具有复杂性,需要跨行业融合创新、不断探索。

数据显示,2022年我国工业互联网规模化发展加快,产业规模预计将达到1.2万亿元。在4月20号国新办举行的2023年一季度工业和信息化发展情况新闻发布会上提到,2023年是《工业互联网创新发展行动计划(2021—2023年)》实施的收官之年,工业互联网创新发展行动计划实施的两年多以来,工信部坚持适度超前,基础设施已全面建成。

预计到2025年,我国工业互联网市场规模将达到5.8万亿元,年复合增长率为25%左右。其中,智能制造、智能物流、智能交通等领域是工业互联网的重点发展方向,预计市场规模将超过1.5万亿元。同时,随着5G、人工智能、大数据等新一代信息技术的普及和应用,工业互联网市场规模有望持续扩大。总体来看,我国工业互联网市场规模正在快速增长,具有广阔的发展前景。

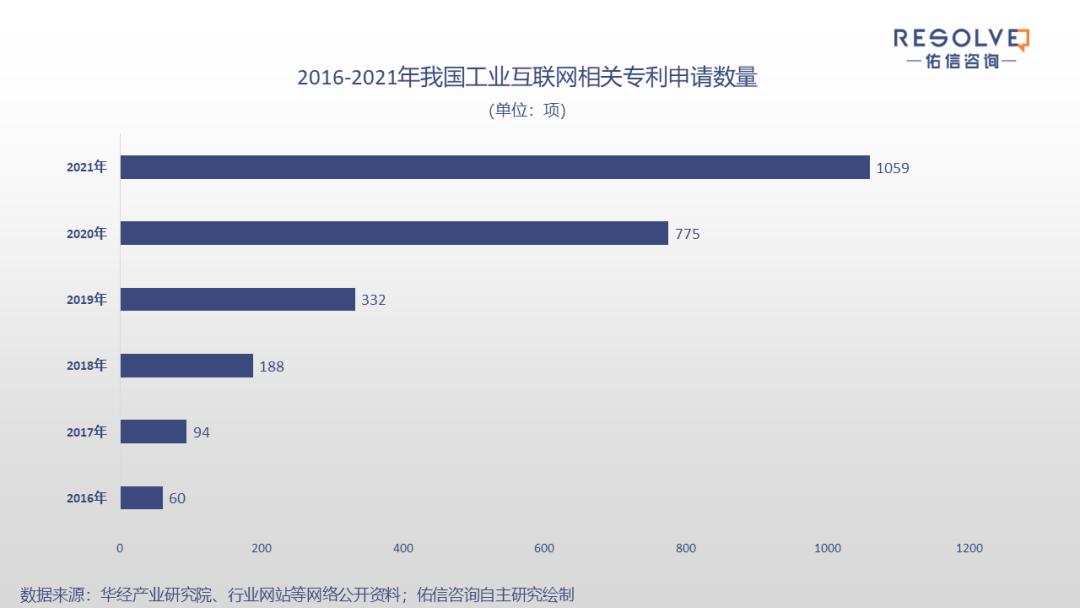

2.2 技术专利情况

我国在制造业领域拥有丰富的经验与技术积累,在一定程度上为工业互联网的发展提供了有力支撑。物联网、云计算、大数据、人工智能等行业快速发展,也使得我国工业互联网产业发展的脉络愈发清晰。

随着技术的快速发展,我国的工业互联网技术专利申请数量也在不断提升。据统计,2020年我国工业互联网技术专利申请量775项,2021年达到1059项,同比增长36.6%。快速增长的专利申请数量反映出我国工业互联网技术方面的投入。

总的来说,我国的工业互联网技术专利申请量已经处于较高水平,同时我国在工业互联网的核心技术方面具有一定的技术优势。未来,随着技术的不断发展和政策的支持,我国的工业互联网技术水平有望不断提升,为制造业的数字化转型和智能化升级提供有力的支持。

2.3 产业带动情况

当前,我国工业互联网已应用于45个国民经济大类,涵盖研发设计、生产制造、营销服务等各个环节,产业规模超万亿元。应用范围涉及智能制造、智慧物流、智慧能源等多个应用领域,带动我国多个产业发展。

中国工业互联网研究院发布的《中国工业互联网产业经济发展白皮书(2022)》显示,2017年我国工业互联网带动一、二、三产业的增加值规模则分别是0.035万亿元、1.27万亿元、1.05万亿元。而2022 年,我国工业互联网带动第一产业、第二产业、第三产业的增加值规模将分别达到 0.062 万亿元、2.19 万亿元、2.20 万亿元。可以看出,我国工业互联网对其它产业的带动能力不断加深。

工业互联网的发展不仅可以促进工业制造的数字化转型和智能化升级,同时还能带动一、二、三产业发展。总的来说,工业互联网的应用可以跨足第一产业、第二产业和第三产业,促进各个产业的数字化转型和智能化发展,提高生产效率和品质,为经济发展注入新的动力。

03全景预测

工业互联网是以工业化为主线,集成信息化、智能化、数字化等技术的新一代工业革命,是推动我国实现经济高质量发展,提升制造业核心竞争力的重要力量,具有广阔的发展前景。

综合来看,我国工业互联网的发展趋势主要有以下几个方面:

1、技术升级

未来工业互联网的发展趋势将是加强技术创新和升级。在物联网、云计算、大数据、人工智能等技术的支持下,工业互联网将进一步实现设备与设备、设备与人、人与人之间的互联互通。同时,工业互联网的技术应用将从单一的控制与监测向更为复杂的协同、优化、决策等方向发展,推动制造业数字化、网络化、智能化转型。 2、安全保障能力提升

随着工业互联网的发展,数据安全已经成为制约其发展的关键因素。未来,工业互联网将更加注重数据安全和隐私保护,推动安全技术的研发和应用。同时,将加强对数据的加密、认证、访问控制等方面的技术研究和应用,提高工业互联网的安全保障能力和防范网络攻击的能力。 3、产业标准制定完善

工业互联网的发展需要完善的标准体系来支撑。为此,未来将加强标准制定的研究和应用,推动工业互联网标准的国际化、规范化和统一化。同时,还将加强标准与技术的互动,促进标准的动态更新和完善。 4、数字化升级

工业互联网的数字化升级将是未来的发展趋势。数字化升级将加速生产、管理、服务等方面的信息化和智能化,从而进一步提高生产效率、降低成本、提高产品质量和服务水平。未来,将加强数字化技术的研发和应用,推动工业互联网数字化升级的进程和实现数字化转型。

5、5G技术的应用

5G技术具有高速、低时延、大连接等特点,将极大地促进工业互联网的发展。未来,5G技术将在工业控制、智慧物流、智慧城市等领域得到广泛应用。

以上为报告的部分内容

查看完整报告,请与我们联系