点击蓝字

关注我们,和凌通社一起研究IPO

这是上周“北京怡和嘉业IPO:专利定时*弹炸**随时爆炸恐成海能达第二 厚颜无耻:救命呼吸机境内销售价格高于境外回复说能搞定境内“的更新研究。 因为这家公司的PR公司对我们的研究在某平台进行了投诉,更新研究也算是对于投诉的回复。

怡和嘉业的投诉说“对我司供应商进行*谤诽**、污蔑”。那么让我们看看客观数据究竟发生了什么。事实上,就在文章发出之后 ,就有业内人士在后台留言,要给我们提供新冠期间呼吸器供应商的乱象,解释为什么怡和嘉业IPO说明书中的供应商价格这么高!为什么经销商出口美国的数据比北京海关整年出口的数据还少!

一家在新冠疫情期间发了呼吸机财的公司,来IPO,凌通社个人觉得,这是一场金钱、人性、人道的较量。

01

回复投诉1:这份说明书真实反映了新冠期间怡和嘉业和贸易商之间的混乱销售

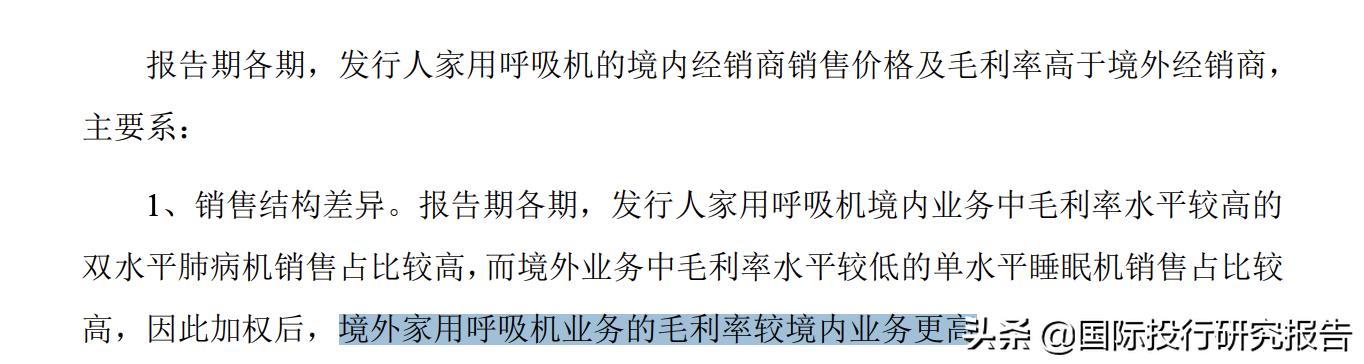

PR:文中提及“境内销售毛利率明显高于境外......这回复让凌通社觉得发行人挺厚颜无耻的,就是老子在境内有议价能力,境外搞不定” 该表述为对我司招股书内容的断章取义。我司按照经销商所在地对其进行境内、境外的划分,但部分境内经销商实际负责向海外销售产品,如中经东源进出口有限责任公司与南京贝登医疗股份有限公司分别负责美国与阿联酋的销售业务。而作者仅截取对其观点有利的内容,忽略完整的客观事实,行文极不严谨。。

01

回复:怡和嘉业的投诉恰恰说明了IPO说明书的混乱,一份IPO说明书就是信息的全披露,而不是在分类统计上做小动作误导投资者。

再仔细看IPO说明书,保荐人把中经东源等几个大贸易商算作境内交易,让IPO说明书数据中的境内境外数据完全失真。事实上,别说一般投资者,估计回复问询的保荐人都已经搞糊涂了,比如这一段回复,本来说解释为什么境内毛利率高于境外的,结果,文字结论是“境外家用呼吸机毛利率较境内业务更高”

呼吸机乱象

这份IPO说明书真的真实反映了,在国外新冠疫情爆发之间的中国呼吸机乱象,也反映出这家公司和贸易商之间的乱象。事实上,国内权威媒体早就报道了关于呼吸机乱象,贸易商炒作呼吸机的情况,随便搜索一下呼吸机乱象,就有32400个结果。

而怡和嘉业2020年的最大客户就是贸易商!其中中经东源是综合的进出口公司,几乎没有任何美国销售呼吸机的经验和案例。而怡和嘉业本来在美国有常年合作的代理商铁哥们3B公司。

怡和嘉业IPO说明书显示,出口退税大概在16%左右,为什么怡和嘉业宁可不要16%的出口退税而要卖给这些贸易商? 怡和嘉业IPO说明书在对这些国内贸易商列入境内销售的同时,在说明中说这些公司的最终目的地是美国和阿联酋。

最大国内经销商呼吸机出口美国

北京海关呼吸机全年数据低于这家经销商全部数据

这些呼吸机的最终目的地都是美国和阿联酋吗,作为保荐人的中金公司并没有去核实,对于中经东源,中金公司在IPO问询中说”已获取其库存情况,无明显异常。” 为什么中金公司没有调取中经东源的报关数据呢(事实上IPO说明书对于 怡和嘉业自己出的报关数据都很清楚)。

IPO说明书说2020年和中经东源的交易额为7,809.73元,然后中经东源出口美国。但凌通社从中国海关数据查询,2020年北京地区出口美国的所有呼吸机以及相关产品的出口额只有7462.78万元。而北京地区出口美国的呼吸机供应商显然不是一家,这里,很可能就是中经东源通过其他口岸出口或者目的地并非只有美国。凌通社没有实力去查询这些数据,但作为保荐人应该在IPO说明书中查清楚中经东源作为国内贸易商最终呼吸机的流向和价格是否属实,不能把这些呼吸机的流向当一迷一样保留。

01

中经东源是2020年怡和嘉业的第一大客户,销售额为7,809.73元

02

2020年北京地区出口美国呼吸机产品价值为7462.78万元

02

回复投诉2:这么说明书显示怡和嘉业全球价格混乱

2、文中提及“除了在中国境内卖的最贵,怡和嘉业在全球市场的定价也是相差悬殊,比如家用呼吸机在香港的价格达到5976.98,而在土耳其只卖85165,印度只卖100332,在美国也只卖100818通气面置在最低的的度只主5728十且其只卖66.71而在俄罗斯卖21661,在香港卖199.89”、“尤其是香港这个经销商,简直就是奸商,因为这家公司不是要价格低,而是要价格高”。

作者忽略海外各区域消费者消费习惯、忽略我司在海外不同地区销售的产品品类、款式、型号间存在较大差异,仅以各区域间大品类的平均销售价格进行对比,并无参考意义。且以上地区部分销售为疫情订单,价格不具有可比性,作者忽略我司已完整披露的客观事实,对部分内容进行夸大,并对我司供应商进行*谤诽**、诬蔑,对相关方的名誉造成严重损害。

02

回复:数据来自于IPO说明书,IPO说明书的目的是要说明各地的销售价格不同。如果“无参考意义”,披露这些数据的目的是什么呢?

事实上,这份IPO说明书的价格恰好反映了怡和嘉业的价格体系,尤其在新冠期间不断提价,将呼吸机卖给国内贸易商的事实。

怡和嘉业肯定是新冠疫情中受益者,需求旺盛价格上涨,但IPO说明书“主要为疫情订单,价格不具有可比性。

”凌通社找到了一份当时的报道,怡和嘉业法务部总监杜祎程表示:“瑞迈特BMC呼吸机出厂价格没有太大的变动”,但从IPO说明书给出的价格看,怡和嘉业显然对这些中间商也涨价不少,而对这些中间商的呼吸机的最终价格究竟多少,IPO说明书说的非常模糊甚至误导。比如,公司给中经东源的呼吸机销售价格为7610.62元,根据IPO说明书,这些呼吸机是出口美国的,但IPO说明书又说报告期美国的销售评价价格为1008元,IPO说明书也不说美国的销售价格不包括中经东源卖给美国人的大量呼吸机价格。但奇怪的是,IPO说明书同样说LINGO LOGISTICS(H.K) LIMITED这家2020年境外第一大客户(同样是一家基本没有销售医疗经营的贸易商)的产品的最终目的地是俄罗斯主要销往俄罗斯(采购价格7,430.06),但又说在香港的市场报告期的销售价格为5,976.98元(因为没有过去3年的数据,不知道这数据是如何平均出来的)。

生产BMC瑞迈特无创呼吸机的怡和嘉业同样面临产能的尴尬,公司法务部总监杜祎程对作者介绍:“公司目前日产能是1200台左右,我们也获得了FDA的紧急授权”,然而公司订单排到了4月底,不得已推后了其他产品的生产。

怡和嘉业法务部总监杜祎程表示:“瑞迈特BMC呼吸机出厂价格没有太大的变动。但经销商的行为,我们实在无法控制。我们也在密切关注有严重倒卖行为的经销商,限制对其供货。”

IPO说明书显示,怡和嘉业卖给中经东源的价格为每台呼吸机7610.62元,因为没有细节,凌通社不知道买的究竟是什么型号,不过从京东上看了一下,比较贵的产品现在的零售价格为5450,IPO说明书说,2020年公司向客户销售呼吸机和面罩的价格有所挺高。而公司发言人当时说“没有太大的变动”,看看价格,相信所有人心里都有一本账。

01

卖给中经东源的销售价格为7610.62元

02

承认价格有所提高

03

某东常规价格为5450元

03

回复投诉3: 花费3500多万打官司

最后缴纳专利费是事实

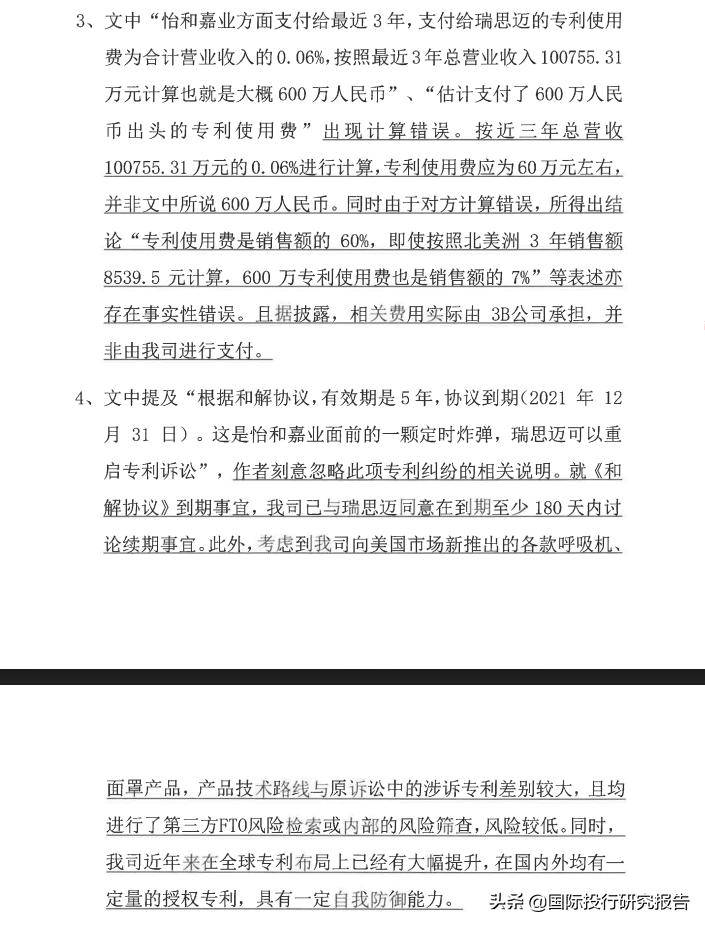

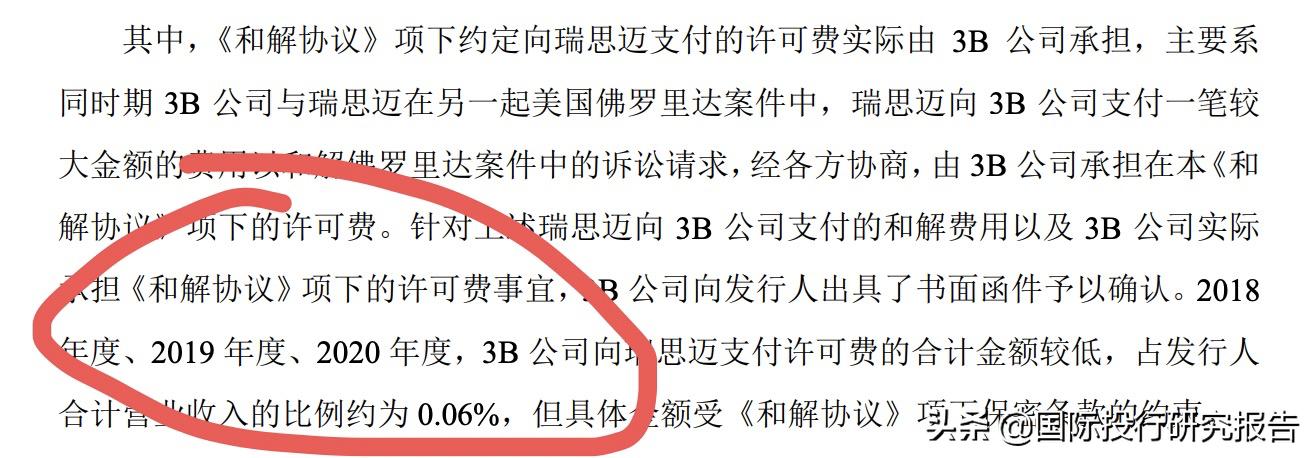

3、文中“怡和嘉业方面支付给最近3年,支付给瑞思迈的专利使用费为合计营业收入的006%按照最近3年总营业收入100755.31万元计算也就是大概600万人民币”、“估计支付了600万人民币出头的专利使用费”出现计算错误。按近三年总营收100755.31万元的006%进行计算,专利使用费应为60万元左右,并非文中所说600万人民币。同时由于对方计算错误,所得出结论“专利使用费是销售额的60%,即使按照北美洲3年销售额85395元计算,600万专利使用费也是销售额的7%”等表述亦存在事实性错误。且据披露,相关费用实际由3B公司承担,并非由我司进行支付。

03

回复:首先,小数点确实的点错了,我们也已经在原文修改。不过这不影响凌通社的基本观点。

1、虽然是和解,但怡和嘉业确实是实质上必须支付对方专利使用费。

2、按照这份投诉,专利使用费只是涉案产品,那么6%,也是不小的数字。

3、IPO说明书说这是商业秘密(IPO问询P22页:但具体金额受《和解协议》项下保密条款的约束。)所以不披露具体数据,但披露0.06%不就是变相的违反了保密条款吗?

4、相关费用实际由3B公司承担,但IPO说明书没说明另外一场官司中3B获得800万美元的补偿为什么不是怡和嘉业的钱钱!!IPO说明书应该披露另外一场官司中,是怡和嘉业还是3B官司出的律师费,相互的约定是否合规。

04

回复投诉4:这份说明书恰恰说明专利还是定时*弹炸**

4、文中提及“根据和解协议有效期是5年,协议到期(2021年12月31日)。这是怡和嘉业面前的一颗定时*弹炸**,瑞思迈可以重启专利诉讼”,作者刻意忽略此项专利纠纷的相关说明。就《和解协议》到期事宜,我司已与瑞思迈同意在到期至少180天内讨论续期事宜。此外,考虑到我司向美国市场新推出的各款呼吸机、面罩产品,产品技术路线与原诉讼中的涉诉专利差别较大,且均进行了第三方FTO风险检索或内部的风险筛查,风险较低。同时,我司近年来在全球专利布局上已经有大幅提升,在国内外均有一定量的授权专利,具有一定自我防御能力。

04

回复:首先,180天就是6个月,现在离2021年12月31日已经不到100天,IPO问询应该更新现在的结果是不是在“讨论续期事宜”。至于说到的现在也有专利之类,我们况且就听听吧。

05

回复投诉5:这份IPO说明书应该披露的东西没有披露

5、文中“凌通社猜测是所有输美产品都必须给竞争对手交专利使用费了”的表述更是圈顾事实,妄加揣测。我司已进行明确说明,专利使用费是根据涉诉产品支付,并非文中所说的“所有输美产品”,此为作者的主观臆断。且在2018-2020年,面罩相关涉诉产品已未在美国市场销售,呼吸机产品仅有少量销售,并随着产品的更新换代,涉诉产品逐渐被新产品所替代。

05

回复:圈顾事实,妄加揣测,别TMD胡扯了,是IPO说明书没披露清楚好不好。况且,这里再猜测一下,疫情期间通过贸易公司输美而不是通过铁哥们3B销售的原因是不是和知识产权有关呢。

至于涉诉产品逐渐被新产品所替代,首先要拿出输美的新产品的案例,另外,必须清楚地说明,IPO说明书没有清楚地告诉投资者,事实上,怡和嘉业的起家就是仿制瑞思迈(Resmed)产品开始的,2007 年,公司以“瑞迈特”为品牌的 G1 代单水平无创呼吸机研发成功,英文名字Resmart,是不是有点傍大款的意思呢?

以下是我们研究的修改版,修订部分都是篮字

证监会网站上新了,北京怡和嘉业医疗科技有限公司更新了第二次问询回复。看了怡和嘉业的IPO说明书和问询材料。凌通社的感觉有二个

定

时

炸

弹

第一,这些做呼吸机和医药材料的公司真黑,一个救命的呼吸机利润率接近70%, 真TM的高,亟需国家集采大降价.

第二,这家公司一直在和美国瑞思迈打专利战,多年来花费了3500多万的诉讼费,最后虽然和解,但和解书明确公司必须支付专利授权费(其实就是输了)。而要命的是,和解的时间是2021年12月31日,也就是说,不到100天之后,美国瑞思迈随时发动新的专利战,专利就如定时*弹炸**一样随时爆炸。

第三,这份IPO说明书说明了新冠期间呼吸机市场的混乱,生产商把产品卖给贸易商而不是最终需要的病人。以这家公司为例,产品高价卖给了基本无医疗产品经验的国内贸易商,这些贸易商转手给美国和欧洲,不仅获得暴利,还对未来的可能的产品维修、索赔等藏下巨大的隐患。

这让凌通社想去曾经写过的深圳小华为被武则天吹为经典的海能达,在摩托罗拉专利战的全球*压打**之下,海能达花了4亿多律师费,现在还要赔偿摩托罗拉 5.43 亿美元美元还有无休止的诉讼,现在,海能达已经跌了1年。

还有一个案例是 北新建材因美国飓风给美国出口大量石膏板,后来美国以石膏板材料对人体有害为由发起集体宿诉讼,最后损失23亿。

强烈建议这样的公司先停一下IPO等定时*弹炸**排除再说,因为募资主要营销和补充流动资金 完全没必要让市场承担风险。。

有点可怕:这利润率真TM的高

看了IPO说明书,凌通社有点头晕,这样的医疗器材类企业的利润率真TM的高,尤其是在2020新冠疫情之下,家用无创呼吸机的毛利率达到境内达到可怕的69.32%,境外为54.29%(为什么境内高呢),而医用产品(呼吸诊疗产品)的毛利率达到81.19%。

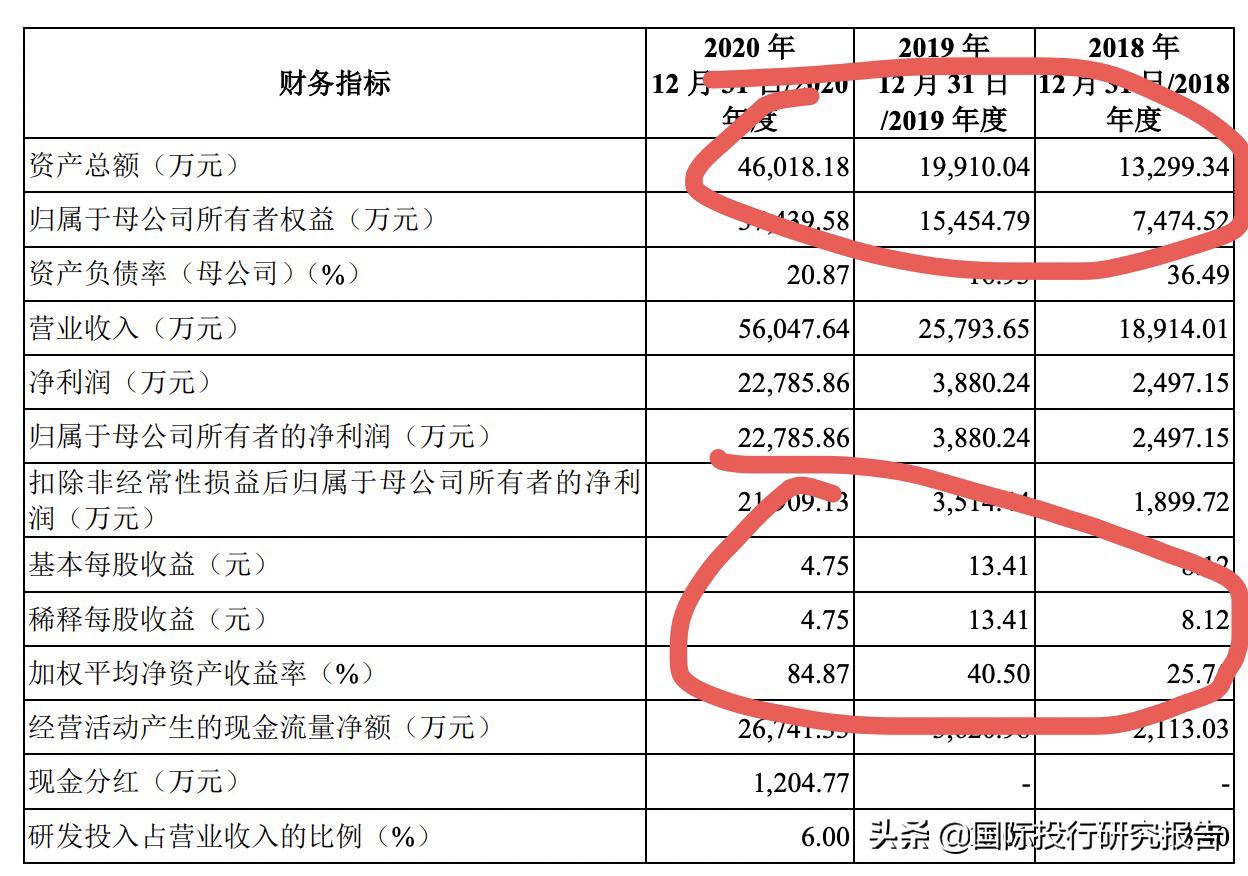

如此,在新冠之下。2020 年度,公司实现营业 收入56,047.64 万元,实现归属于母公司所有者的净利润 22,785.86 万元,净资产收益率达到可怕的84.87%,即使剔除新冠的影响,2019年和2018年公司的净资产收益率也达到40.50%和25.7%。

01

境内卖的贵

同样的产品,很多东西都是中国国内便宜国外贵,不过凌通社看了奇怪,为什么怡和嘉业的产品都是国内卖的贵国外卖的便宜呢,比如2020年度家用无创呼吸机境内经销商的销售价格平均为2403.33元,而境外的为1532.31元,2019年,境内销售价格为1619元,而境外为1106元。

这部分怡和嘉业投诉说IPO说的境内,但境内的贸易商是把产品卖到美国和阿联酋等出口的。整个IPO说明书的统计数据都很混乱。

02

回复问询函的答案挺厚颜无耻的

问询函回复了境内外毛利率的差异问题,回复函中有一个表格,把上表中看起来差别很大的数据弱化了,不过凌通社不知道这个数据是不是加权算出来的还是怎么算的 。因为你看,按照2020年的数据,其家用呼吸机买利率为69.32%,耗材为65.29%,医用产品为81.19%,那怎么最后算出69.24%呢?

03

家用呼吸机是主要产品毛利率69.32%

04

境内销售毛利率明显高于境外

05

回复:发行人在国内更具有产品议价能力

这回复让凌通社觉得发行人挺厚颜无耻的,就是老子在境内有议价能力,境外搞不定。

事实上,这些产品属于生命有关,在中国,这个提倡尊老爱幼的国家,家庭对于这些支出都是不会去议价的,几乎没有人会在医院和医生讨价还价,几乎没有人会和发行人谈我这个氧气面罩是不是便宜一点。凌通社觉得,有关监管部门,工商部门应该对这样的医疗产品定价,而集采可能是最佳的选择。

尤其是,根据公司请的PR公司的投诉,这些国内的贸易商实际上是把这些产品出口到美国和阿联酋等国。也就是说,公司除了在境内赚取了超额利润之外,自己放弃出口退税等国家补助,放任贸易商抬高价格(不管贸易商最终呼吸机走向也不管价格),这些做法,凌通社个人认为是完全不妥当的。事实上,境内能卖高价高毛利,主要就是产品卖给了贸易商而不是最终消费者。

报告期内,发行人销售收入主要来源于家用无创呼吸机和耗材产品,整体上看,耗材产品境内外市场所在区域的竞争程度较为均衡,境内外毛利率不存在较大差异。报告 期内,发行人家用呼吸机境内经销商毛利率高于境外经销商毛利率的主要原因为:发行人在国内具有一定的品牌和渠道优势,而海外市场的营销渠道主要由海外经销商掌握, 相较之下发行人在国内更具有产品议价能力;海外国际市场销售的呼吸健康产品种类繁 多,产品更新换代较快,国际市场竞争激烈。因此,发行人境外经销模式毛利率低于境 内经销模式毛利率水平符合实际情况,具有合理性。

净资产收益率高得吓人

负债率只有20.87%

这样的公司,完全没有在股市融资的必要!!完全没有。自己开开心心做做,来股市被监督有什么好的呢?凌通社有时候经常想不通这些的目的是什么?想发大财吗?

01

剔除疫情因素的毛利率

02

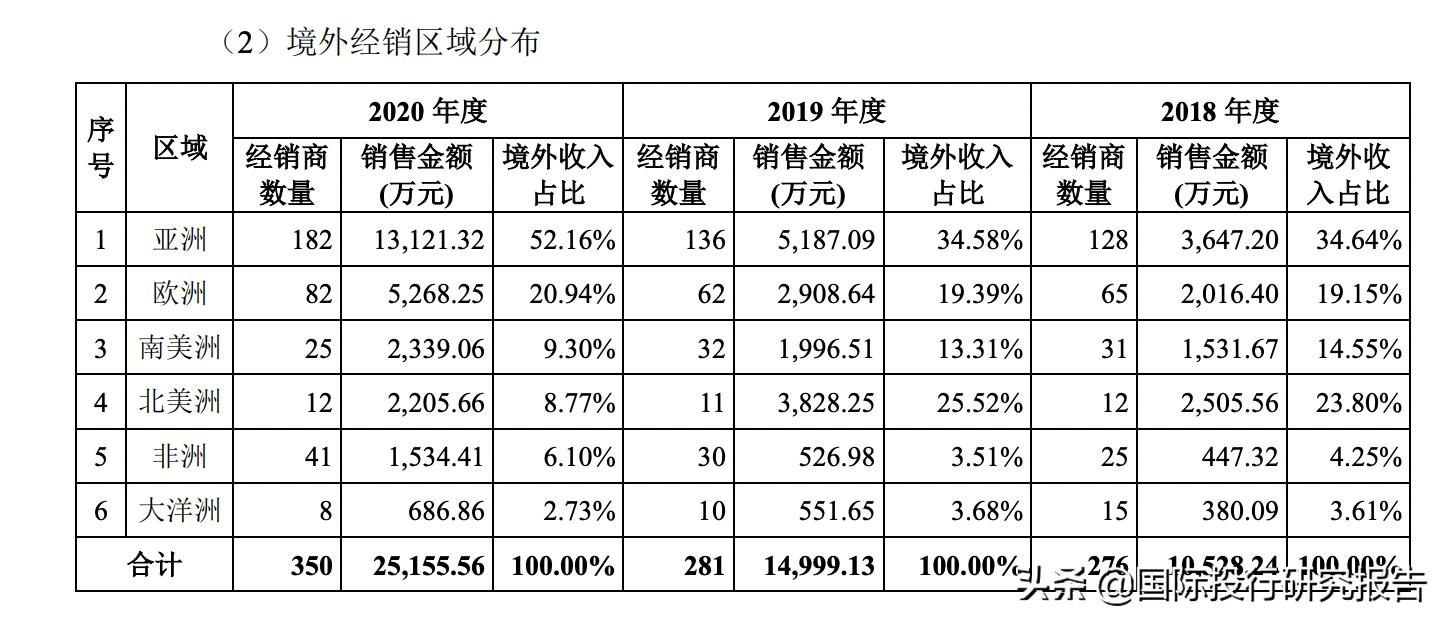

IPO说明书中的贸易商:呼吸机流向成迷

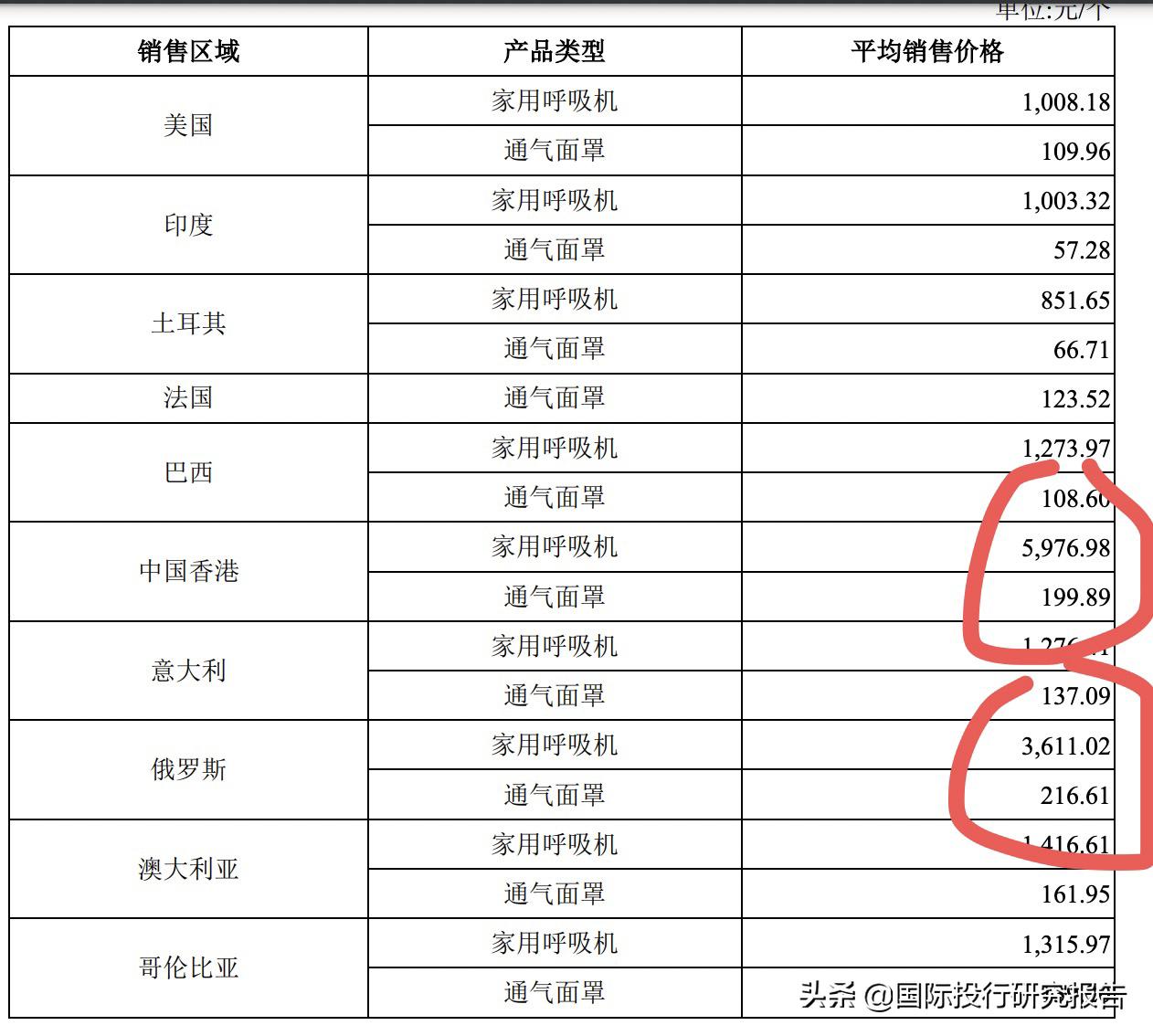

IPO说明书显示,除了在中国境内卖的最贵,怡和嘉业在全球市场的定价也是相差悬殊,比如家用呼吸机在香港的价格达到5976.98,而在土耳其只卖851.65,印度只卖1003.32,在美国也只卖1008.18,通气面罩在最低的印度只卖57.28,土耳其只卖66.71,而在俄罗斯卖216.61,在香港卖199.89。

事实上,国际跨国公司在全球的定价应该都是差不多的,比如苹果手机、麦当劳等,还有经济组织用苹果和麦当劳的指数来计算当地货币的高估和低估。而怡和嘉业的全球价格体系表明,虽然公司的一大半的产品是出口的,但离一家跨国公司的标准太大了。

这个报告期内的价格数据不能反映2020年的价格,但还是可以说明一些混乱的问题,尤其是贸易商。

比如,公司给中经东源的呼吸机销售价格为7610.62元,根据IPO说明书,这些呼吸机是出口美国的,但IPO说明书又说报告期美国的销售评价价格为1008元,IPO说明书也不说美国的销售价格不包括中经东源卖给美国人的大量呼吸机价格。但奇怪的是,IPO说明书同样说LINGO LOGISTICS(H.K) LIMITED这家2020年境外第一大客户(同样是一家基本没有销售医疗经营的贸易商)的产品的最终目的地是俄罗斯主要销往俄罗斯(采购价格7,430.06),但又说在香港的市场报告期的销售价格为5,976.98元(因为没有过去3年的数据,不知道这数据是如何平均出来的)。

对于贸易商的高价格。凌通社看到怡和嘉业在问询函中的回复,觉得逻辑有问题,回复认为这是因为香港经销商要贵,主要原因系疫情订单客户 LINGO LOGISTICS(H.K) LIMITED 采购价格较高且采购占比较高。“原因系疫情订单客户 LINGO LOGISTICS(H.K) LIMITED 采购面罩价格较高且采购占比较高(7430元)。”。。。。但是,IPO说明书说这家公司最终产品大多数又出口俄罗斯,但俄罗斯市场的报告期平均价格又只有3611元,这个价格究竟有没有计算LINGO的最终销售价格呢。

发行人对土耳其经销商销售呼吸机产品价格相对较低,主要原因系土耳其市场价格竞争激烈,市场总体支付能力低且土耳其里拉汇率下降较快;发行人对俄罗斯经销商销售呼吸机产品价格相对较高,主要原因系俄罗斯市场产品终端价格水平相对较高,且该地区经销商采购单价较高的双水平肺病机占比较高;发行人对中国香港经销商销售呼吸机产品价格相对较高,主要原因系疫情订单客户 LINGO LOGISTICS(H.K) LIMITED 采购价格较高且采购占比较高。

对于通气面罩产品,发行人对印度和土耳其经销商销售面罩产品价格相对较低,主要原因系印度和土耳其市场总体支付能力较低,面罩市场平均价格水平较低;发行人对俄罗斯经销商销售面罩产品价格相对较高,主要原因系俄罗斯市场面罩产品终端价格水平相对较高;发行人对中国香港经销商销售面罩产品价格相对较高,主要原因系疫情订单客户 LINGO LOGISTICS(H.K) LIMITED 采购面罩价格较高且采购占比较高。

总之,公司卖给贸易商的呼吸机去向和价格都是一个迷

03

香港的这家公司香港人民可以问询一哈

致命的专利 随时爆炸的定时*弹炸**

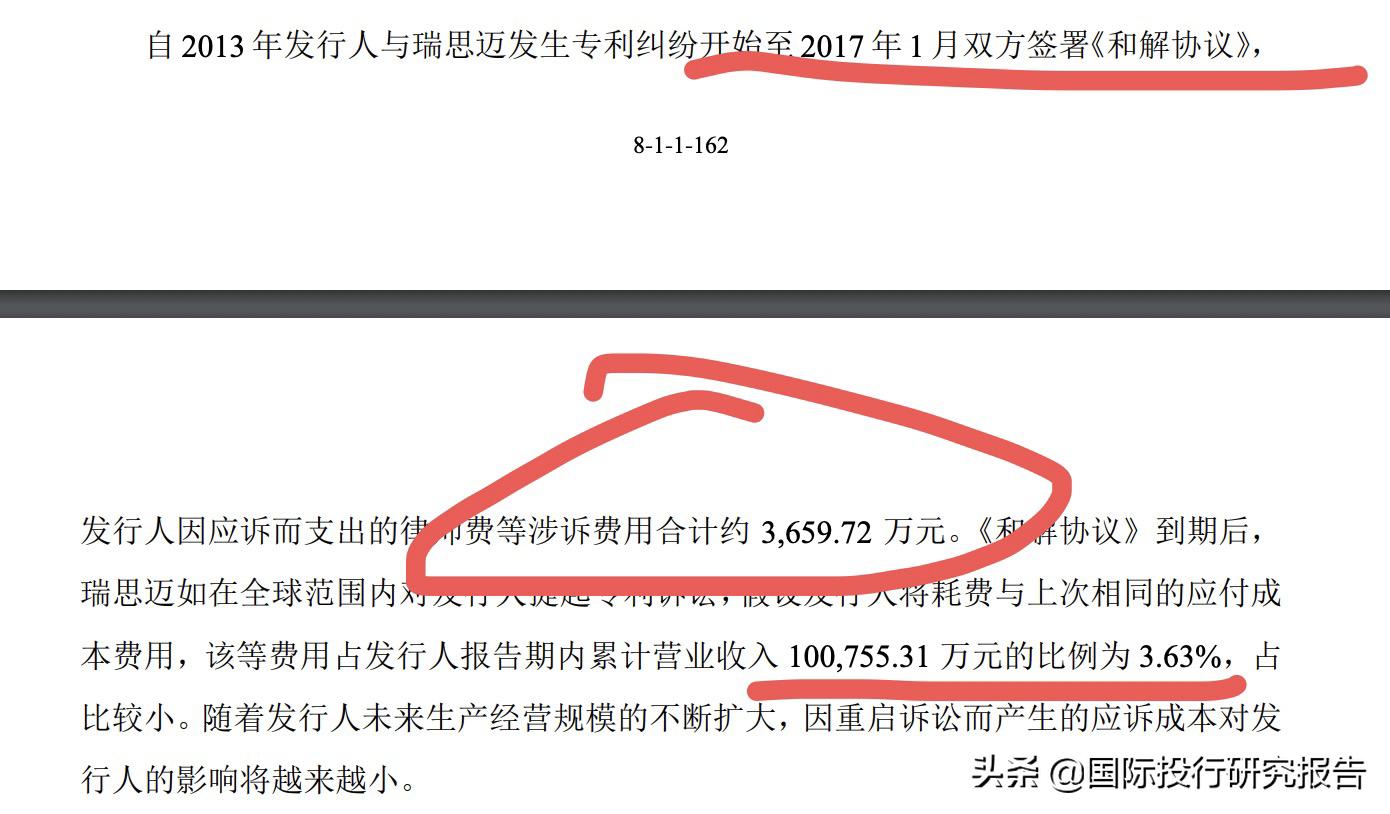

IPO说明书和问询函披露,从2013年开始怡和嘉业与其美国经销商 3B公司历史上曾与全球主要竞争对手瑞思迈(ResMed, Inc.)发生多起专利诉讼等纠纷。2013 年 5 月至 2016 年 4 月,瑞思迈先后向美国南加 州地区法院提起专利诉讼,向美国国际贸易委员会(ITC)提起 337 调查申请,在德国 提起专利诉讼。虽然在2017年双方签署了全球和解书,但这个全球和解的条件是怡和嘉业出口美国产品给瑞思迈支付专利使用费(事实上就是输了)。 而在整个过程中,怡和嘉业付出了3659.72万元的专利诉讼费。

01

马拉松诉讼付出3659.72万律师费 依然缴纳专利费

IPO问询显示,怡和嘉业方面支付给最近3年,支付给瑞思迈的专利使用费为合计营业收入的0.06%,按照最近3年总营业收入100755.31万元计算也就是大概60万人民币,而IPO说明书表示,最近输美产品中和诉讼专利相关的总营业额只有1068.18万元,也就是说专利使用费是销售额的6%,即使按照北美洲3年销售额8539.5元计算,600万专利使用费也是销售额的0.7%。IPO说明书说相互的和解协议是商业秘密,而从这个基本数据,凌通社猜测是所有输美产品都必须给竞争对手交专利使用费了(根据投诉回复,只缴纳涉诉品种专利费)。

02

必须缴纳专利费

03

支付3659.72万律师费

04

北美洲3年销售额8539.5元

05

涉诉专利产品美国3年销售1068.18

06

瑞思迈2017年年报披露的和解细节

怡和嘉业在IPO说明书上有意无意地对诉讼的细节减少了详细披露,不过,凌通社找到瑞思迈2017年年报,关于相互的和解,披露是这样的。

截止2017年6月30日财年,我们确认850万美元的和BMC以及3B相关的和解支出,和解条款为:

1、ResMed 支付3B公司850万美元,和解佛罗里达案包括对ResMed3个客户的诉讼。

2、从和解协议签署的5年内,我们不能发起对BMC销售面罩和当年纠纷相关的专利侵权新诉讼。BMC同意对在美国销售的这些产品支付专利使用费。

3、双方在全球范围内共同撤销和停止所有的法律行动,包括所有合法的挑战。双方同意在5年内,在没有提前90天知会和讨论程序之前,不会向对方发起法律行动。

07

瑞思迈说的佛罗里达案

公开信息显示,瑞思迈在IPO说明书中说佛罗里达案是3B起诉瑞思迈垄断市场。

而在和解协议中,瑞思迈同意支付800万美元给3B,因为这800万美元,所以IPO说明书说这3年的专利使用费由3B支付给瑞思迈,而不是怡和嘉业。

问题是,在整个和瑞思迈的诉讼之中,怡和嘉业花费超过3500万人民币也就是超过500万美元,IPO说明书没说3B的这场反垄断诉讼律师费是多少,谁出的?假如是瑞思迈出的,那么这800万美元凭什么是3B得呢,而3B三年内付出的专利使用费只有600万人民币相当于100万美元出头。

凌通社觉得,假如怡和嘉业要变成公众公司,就不弄这样兄弟碰一下几百万美元就给人家了,这是非常严重的侵犯潜在公众公司投资者利益的事情。怡和嘉业应该补充说明当时和3B合作起诉的协议,假如是怡和嘉业出律师费,那么这850万美元的大多数应该属于怡和嘉业股东的。

08

估计支付了600万人民币出头的专利使用费

09

这个反垄断按照3B获得了800万美元和解费

应该是属于瑞思迈及其上市后股东的

经销商 3B Medical 对 ResMed 提起反垄断诉讼

2015 年 3 月 17 日由布拉德·PERRIELLO

中国呼吸面罩制造 BMC Medical的美国经销商 3B Medical 上周起诉主要竞争对手ResMed(纽约证券交易所代码:RMD),指控总部位于圣地亚哥的 ResMed 违反反垄断法。

根据在美国佛罗里达州中部地区法院提起的诉讼,“瑞思迈是睡眠呼吸暂停口罩市场的垄断者,并利用其在口罩领域的垄断地位在呼吸器市场上获得了市场支配力”。

“具体来说,瑞思迈已经签订并执行了排他性或事实上的排他性合同,在这些合同中,客户受到口罩价格大幅上涨的威胁,除非他们从 ResMed 购买全部或几乎全部(例如 90%)口罩和呼吸器,”诉讼称。

该诉讼还指控瑞思迈“利用其销售人员做出虚假和贬低的陈述”,干扰了 3B Medical 的现有和潜在客户。

“例如,ResMed 告诉客户,3B Medical 的呼吸器已经或将被禁止进口,由于昂贵的专利诉讼(辩护费用超过 500 万美元),3B Medical 将不会继续营业,并且,因此,3B Medical 不会留在市场上维修他们的气流发生器或履行产品的两年保修,”根据诉讼

10

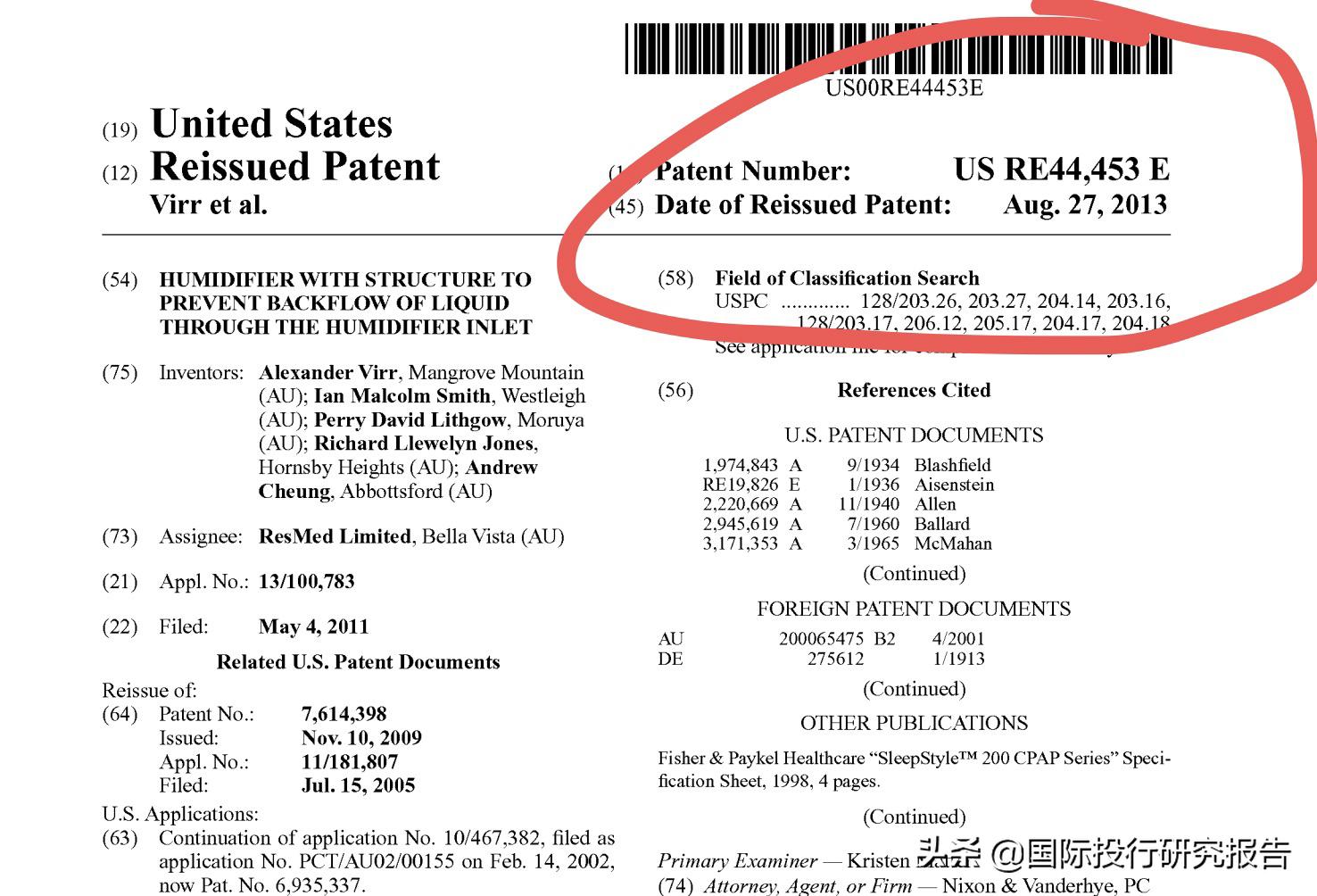

瑞思迈的主要专利

11

和解协议将在2021年12月31日到期

专利将在2022年2月14日到期

根据和解协议,有效期是5年,协议到期(2021 年 12 月 31 日)。这是怡和嘉业面前的一颗定时*弹炸**,瑞思迈可以重启专利诉讼。

好的一方面是,凌通社看了一下诉讼的主要专利,这个专利即将在2022年2月14日过到期。不过,瑞思迈的年报显示,瑞思迈在全球一共有1000多个专利,找几个来起诉是很简单的事情。

怡和嘉业和瑞思迈的比较

01

销售额:1:37

怡和嘉业:5.6亿人民币

瑞思迈:31.96亿美元合207亿人民币

02

研发经费 1:43

怡和嘉业:3364万人民币

瑞思迈:2.25亿美元合14.6亿人民币

03

研发人数:1:14

怡和嘉业:98

瑞思迈:1370

04

专利数 1:10

怡和嘉业:300+

瑞思迈:1000+美国专利,2083国际专利

在被起诉之后,怡和嘉业显然也增加了专利投入,IPO说明书也表示现在产品开发过程中都会先查专利。不过,凌通社看了一下,怡和嘉业的专利大部分都是中国专利,很多就是实用新型的简单设计,比如在被瑞思迈无效的一个专利是在呼吸机上装一个夜灯。PCT专利才是进入国际市场的护身符。

而瑞思迈手中一大把专利,已经下呼吸机领域形成了专利墙,所以假如怡和嘉业想进入更多的瑞思迈主流市场,继续被起诉是大概率事件,专利起诉是怡和嘉业的定时*弹炸**。

这就让凌通社想去曾经写过的通信行业的小华为的深圳海能达,一直被摩托罗拉起诉,到目前为止,支付了超过4亿人民币的律师费,现在还要支付超过5亿美元的赔款,而且还有无休止的全球诉讼和全球禁令。

稍微心里解放的是根据瑞思迈的2020财年年报,瑞思迈有222个美国专利和483个国际专利即将到期,这些专利中国企业应该把握机会利用起来。但按照跨国公司的逻辑,在手中拥有大把专利去情况下,凭法律优势和资本优势,哪怕你的产品真的没问题,都可以通过诉讼和高额的律师费把你拖死。在这种情况下,凌通社极立认为,在专利定时*弹炸**没拆解之前,不适合上市融资,况且这公司根本不需要钱。

瑞思迈:研发主导的企业 专利超过3000项

01

瑞思迈的研发占7% 合14.6亿人民币

02

怡和嘉业的研究设计试验费只246万

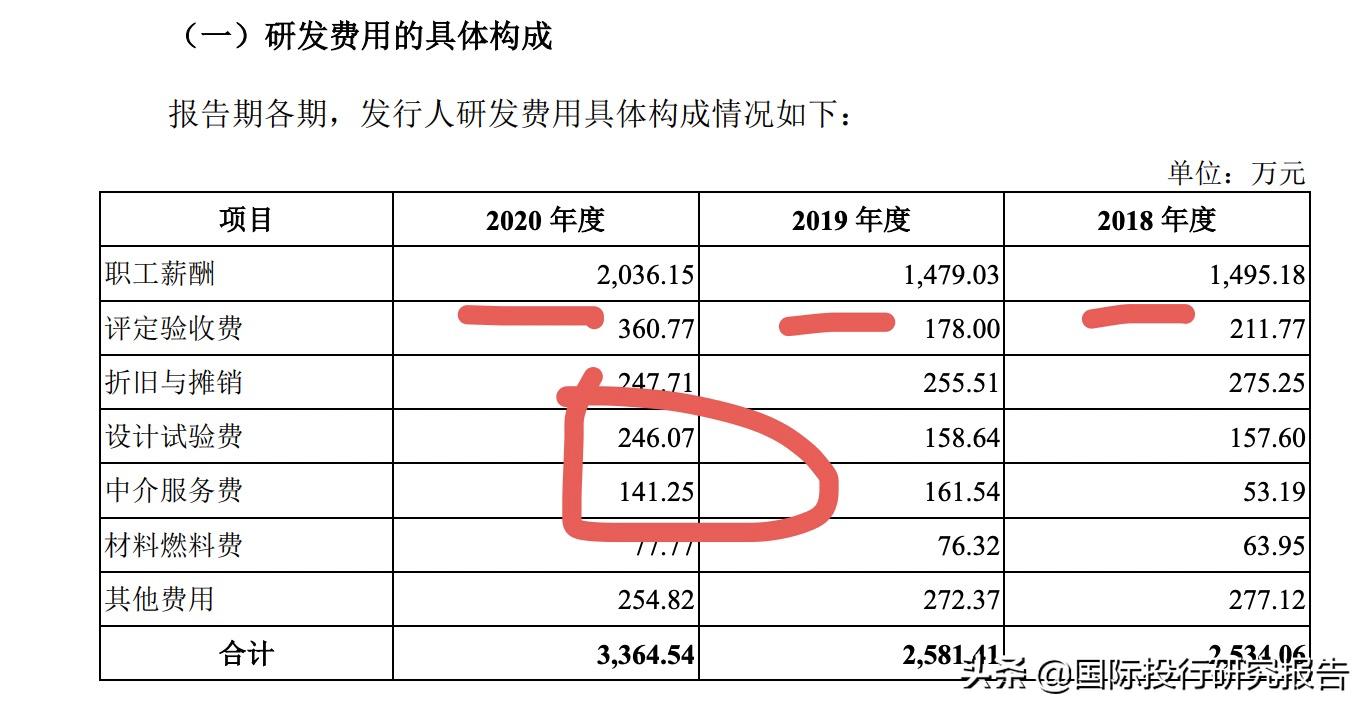

不说绝对数据,从内容看,怡和嘉业的研发成本组成更令人叹为观止。

2020年为例,研发经费中60.5%为人头费,用在设计试验上的只有区区246万,而评定验收费却达到360.77万(特别希望公布一下细节,究竟哪些人拿了这么多评定费)。

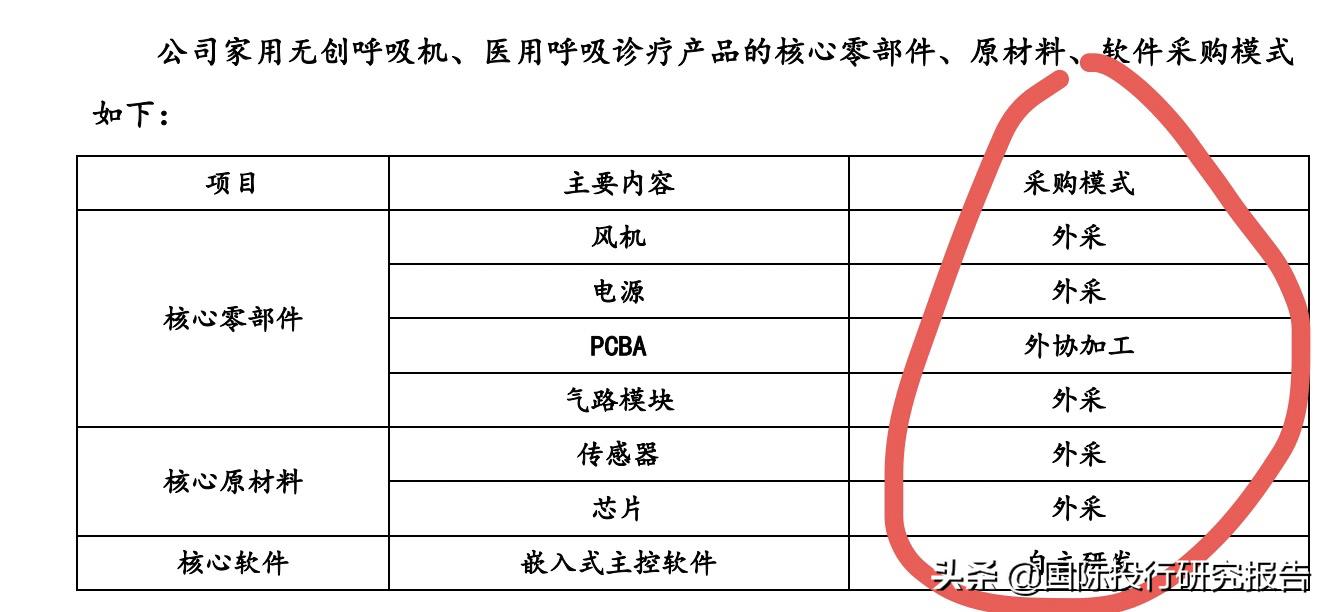

高毛利率的原因:硬件全部是外协

除了软件之外(享受国家退税),公司的所有硬件都是外采。所以其实公司就是一个产品设计和整合企业。

募资主要营销和补充流动资金 完全没必要