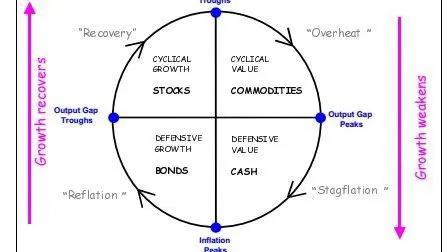

一、美林时钟含义

美林时钟在大类资产配置中具有指导意义,可以帮助投资者确定不同经济和市场阶段下各类资产的相对表现。

实际上,美林时钟的四个阶段为:复苏、繁荣、滞涨和衰退。以下是对这四个阶段的详细解释:

复苏阶段(Recovery):这个阶段表示经济正在从衰退中恢复。经济指标开始显示积极的改善,企业盈利回升,就业市场逐渐复苏。在复苏阶段,投资者通常会看到股票市场回升,并且经济增长开始加速。

过热阶段(Expansion):过热阶段是经济增长最为强劲的阶段。在这个阶段,经济处于高增长状态,企业盈利达到峰值,就业市场紧张,通常伴随着高通胀压力。股票市场通常表现出色,但也可能出现过度投机和泡沫的风险。

滞涨阶段(Stagflation):滞涨阶段指经济增长放缓或停滞,但通货膨胀仍然高企。这种情况下,经济增长率低于潜在经济增长率,同时通货膨胀率依然较高。在滞涨阶段,股票市场可能表现疲软,而债券市场可能由于央行的紧缩政策而受益。

衰退阶段(Recession):衰退阶段表示经济出现负增长,即国内生产总值连续两个季度或更长时间下降。在衰退期间,企业盈利下降,就业市场疲软,通常伴随着投资和消费的减少。股票市场通常表现较差,而债券市场则因为投资者对避险资产的需求增加而受到关注。

美林时钟的目的是帮助投资者理解当前经济和市场的状态,并相应地调整资产配置。然而,市场和经济的变化是复杂和多变的,任何单一的工具都不能完全准确地预测市场的未来走势。因此,在进行资产配置时,投资者应该进行全面的研究,综合考虑多个因素,并根据自身的投资目标和风险承受能力做出明智的决策。

美林时钟提供了一个基本框架,但投资决策应该综合考虑多个因素,如个人风险承受能力、投资目标、时间,以及具体市场环境等。投资者应该根据自己的情况和充分的研究进行资产配置,并密切关注市场的动态,及时调整配置以应对变化。此外,市场走势和经济变化是复杂和多变的,不能依赖单一指标来准确预测市场的未来走势。

二、复苏的收益率曲线形态:熊陡

在经济复苏过程中,经济增长往往开始逐渐加速。然而,由于经济复苏的滞后效应,通常会导致通胀率的下降。尽管如此,央行仍然会保持货币政策的宽松,以促进经济的进一步复苏。

央行通过实施宽松的货币政策,例如降低利率或购买债券,来增加货币供应并刺激经济活动。这样的政策措施有助于推动经济增长,并降低失业率。然而,随着经济复苏逐渐展现出积极的迹象,市场参与者往往会预期未来经济的进一步复苏。

在这种预期下,长期债券的收益率可能会上升。长期债券通常受到市场预期通胀率的影响,因此当市场参与者预期经济复苏时,他们可能会预期通胀率的上升,并相应地要求更高的长期债券收益率。这种情况导致长端收益率的抬升,形成所谓的"熊陡"(bear steepening)。

"熊陡"在债券市场中相对较少见,因为通常情况下,债券收益率与经济增长和通胀率呈正相关关系。然而,在经济复苏的初期阶段,市场参与者可能会过度反应,导致长端收益率上升得更多,从而形成"熊陡"现象。

"熊陡"对债券投资者和借贷者都可能产生影响。对于投资者来说,债券价格与收益率呈反向关系,因此长期债券的价格可能会下跌。而对于借贷者来说,由于长端收益率的上升,借款成本可能会增加。

然而,值得注意的是,经济复苏的过程是复杂和动态的,受到许多因素的影响,包括市场预期、货币政策、财政政策等。因此,债市中的"熊陡"现象可能只是经济复苏阶段中的暂时现象,而随着经济进一步发展,债市可能会再次回归到较为平稳的状态。

三、过热的收益率曲线形态:熊平

在经济过热的情况下,经济增长可能会超过正常增长水平,导致通货膨胀加剧。为了控制通货膨胀并使经济回到正常增长轨道上,央行通常会采取加息措施。

加息是央行通过提高利率来调控货币供应和借贷成本的一种政策手段。通过加息,央行可以降低货币供应量,减少借贷活动,从而抑制消费和投资需求,以控制通货膨胀。此举还可以吸引投资者将资金流向利率更高的金融资产,从而降低通货膨胀的压力。

当央行加息时,短期利率会上升。短期利率通常受到央行政策利率的直接影响。央行通过调整政策利率,例如隔夜利率或短期借贷利率,来影响市场上的短期借贷成本。因此,当央行加息时,市场上的短期借贷成本会上升,导致短端收益率的抬升。

这种情况下,短端收益率的上升超过了长期收益率,形成了所谓的"熊平"(bear flattening)。在"熊平"的情况下,长期债券的收益率相对于短期债券的收益率下降或保持稳定,导致收益率曲线趋于平坦化。

"熊平"对债券市场和金融市场产生了广泛的影响。对于债券投资者来说,长期债券的价格可能会上升,因为市场对未来经济增长的预期下降,从而降低了长期债券的需求。此外,短期债券的收益率上升,使得短期债券的投资更具吸引力。对于借贷者来说,加息意味着借款成本上升,从而对消费和投资活动产生一定的制约。

需要注意的是,经济过热和央行加息是一个复杂而敏感的过程。央行需要权衡各种因素,包括经济增长、就业状况、通货膨胀预期和金融市场稳定性等,过度的加息可能导致经济增长放缓过快。

四、滞涨的收益率曲线形态:牛平

在滞胀(stagflation)的情况下,经济增长率低于潜在经济增长率,同时伴随着较高的通货膨胀水平。这种情况对央行构成了一种挑战,因为经济增长放缓的同时还需要应对高通胀压力。

在滞胀中,由于经济增长低于潜在水平,市场参与者可能会预期未来经济增速的下降。这种预期会导致长期债券的需求下降,进而使长端收益率下降。市场预期未来经济增速下降通常会引发投资者对债券的需求增加,因为债券被视为相对安全的资产。因此,长端收益率下降是一种反映市场对经济前景的担忧的现象。

然而,与此同时,滞胀情况下通胀率过高也使央行不愿意放松货币政策。通常情况下,央行在经济放缓时会采取宽松的货币政策以刺激经济活动,但在滞胀情况下,央行需要同时应对经济增长的放缓和通胀压力的上升。因此,央行可能会更加谨慎,避免过度放松货币政策,以避免进一步加剧通胀。

由于央行不愿意放松货币政策,短端收益率的变化相对较小,形成了所谓的"牛平"(bull flattening)。在"牛平"的情况下,长期债券的收益率下降较多,而短期债券的收益率变化较小。这种情况反映了市场对未来经济增速下降的预期,同时也表明央行的货币政策相对保守,对短期利率的调整幅度较小。

在滞胀中,"牛平"现象对债券市场和金融市场产生了一系列影响。长端收益率的下降可以提供一定的投资机会,尤其对那些寻求相对稳定回报的投资者来说。同时,央行对货币政策的谨慎态度也可能影响借贷者,因为央行不愿意过度放松货币政策,导致借款成本相对较高。

五、衰退的收益率曲线形态:牛陡

在经济衰退中,经济增长缓慢甚至出现负增长,导致实际收益率下降。实际收益率是指投资者在扣除通胀率后所能获得的实际回报率。在衰退中,经济不景气、企业盈利下滑以及投资需求减少,通常会导致实际收益率的下降。

为了刺激经济并促进复苏,央行一般会采取降低短期利率的措施。降低短期利率可以鼓励借款和投资活动,促进消费支出,并减轻企业和个人的借贷负担。此举旨在提高信贷流动性,刺激经济增长,使经济重新回到正常增长的道路上。

在央行降低短期利率的背景下,收益率曲线会向下移动并变得陡峭,形成所谓的"牛陡"(bull steepening)。这是因为短期债券的收益率下降较为明显,而长期债券的收益率下降幅度相对较小。由于央行降低短期利率,市场参与者通常预期未来经济增长将改善,这会导致投资者减少对长期债券的需求,进而推动长端收益率上升较少,或者下降幅度较小。

在经济衰退中,债券通常被视为一种相对较安全的投资配置。由于债券的固定收益特性,当市场对经济前景存在不确定性时,投资者往往会寻求避险,转向债券市场。此外,央行降低短期利率也使得债券的回报相对较高,进一步吸引投资者进行债券投资。

然而,需要注意的是,衰退期间的市场环境通常存在较高的不确定性和风险。经济衰退可能导致企业债务违约风险增加,政府财政压力加大,投资回报率下降等。因此,在进行任何投资决策时,投资者应该谨慎评估风险,并根据自己的投资目标和风险承受能力做出明智的选择。