私人部门的信贷增速往往顺应经济周期,而财政刺激通常是逆周期调节手段。本轮复苏的特殊性在于2015年12月美联储开启加息周期后,家庭和企业的新增信贷都出现了显著萎缩。特朗普上台后大力推行财政刺激,政府负债的扩张抵消了私人部门信贷下滑的负面影响。

未来的风险在于,民主*党**重夺众议院控制权,特朗普可能面临削减财政赤字的压力。私人部门信贷增速下滑则可能导致美股和房地产价格拐点。上述风险发生将掣肘美联储进一步加息。

若财政约束后美国经济回到“弱复苏”状态,非美经济体仍有复苏的窗口期。一旦非美经济体重拾复苏动能并逐步收紧货币政策,美元指数中期贬值的可能性依然很大。但如果非美经济体在美国陷入新一轮衰退前未能复苏,美元指数中期可能继续保持强势。

资金流量表,美元

美联储编制的资金流量表(Flow of Funds)主要反映了各国民经济部门的资产、负债流量变化。资金流量表是对经济研究局(BEA)编制的国民收入生产账户(National Income andProduction Account, NIPA)的重要补充。各部门的负债(杠杆)水平与美国经济周期有着密切联系。本文主要从资金流量表中负债的角度考察美国经济现状与美元汇率。

一、概览

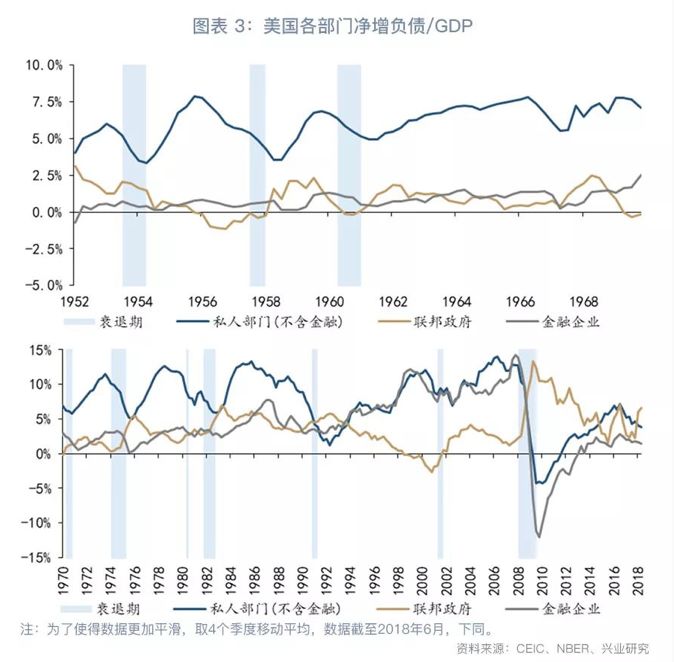

美国资金流量表下的部门可分为家庭、非金融企业、地方政府、联邦政府、金融企业、海外共六大类。从存量负债规模和净增债务的角度而言,地方政府和海外资金占比很小,其他四个部门是主要的负债主体(见图表 1,图表 2)。

进一步将家庭、非金融企业合并为私人部门,我们发现私人部门、金融企业的净增债务与GDP比值和经济周期之间存在正向关系,即在经济增长时增加负债,而在经济衰退时减少负债。金融部门净增债务的变化基本和私人部门一致,80年代后金融市场的飞速发展使得金融部门负债的影响与日俱增。联邦政府更多是扮演逆周期调节的角色,其净增债务与GDP比值通常与经济周期是逆向关系,即联邦政府在经济增长时往往减少负债,而在经济衰退时增加负债。

2000年互联网泡沫和2008年次贷危机都和过高的金融杠杆有着密切联系。但次贷危机后至今,美国信贷结构有了新的变化:(1)金融部门杠杆率在危机后一直维持在很低的水平;(2)私人部门(不含金融)新增信贷在2015年后持续下滑,但美国经济却加速复苏;(3)特朗普上台后推行顺经济周期的财政刺激,一反过去财政政策逆周期调节的常态。后文分析的重点是私人部门(不含金融)和联邦政府。

二、各部门分析

家庭

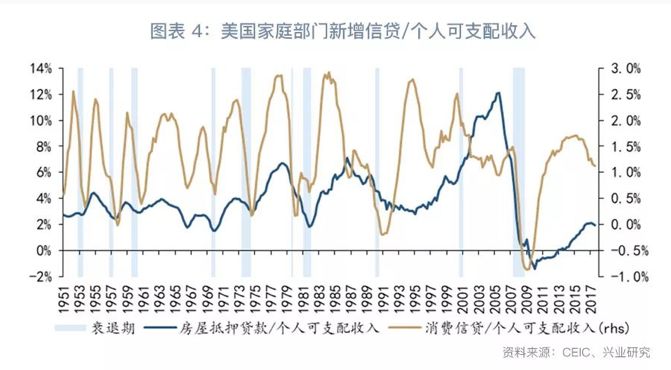

消费在美国经济中举足轻重,而家庭是终端消费的核心,家庭信贷的变化有着很强的宏观经济指示意义。家庭部门的负债主要由两部分组成,消费信贷和房屋抵押*款贷**。我们以这两部分的净增债务与个人可支配收入之比衡量美国家庭信贷增减(见图表 4)。

消费信贷周期长度约3至5年。房贷周期明显长于消费信贷周期,长度达到了12至15年[1],跨越2至3个消费信贷周期。次贷危机后的量化宽松政策极大的延长了消费信贷周期长度,在经历了6年的信贷扩张后,2016年后消费信贷增速开始显著下滑,进入周期下半场。房贷增速在今年也出现了下滑迹象。家庭部门的信贷扩张放缓将导致需求的下滑。

消费信贷周期与美联储的货币政策、美股有着密切关系。1983年后,美联储以联邦基金利率为主要调控工具。消费信贷周期和美联储利率周期保持了很高的一致性,即信贷扩张期美联储加息,而信贷萎缩期美联储降息。但本轮复苏的特殊性在于美联储维持了长时间的超低利率,虽然延长了消费信贷的扩张时间,但在2015年12月进入加息周期后,消费信贷增速开始显著回落(见图表 5)。

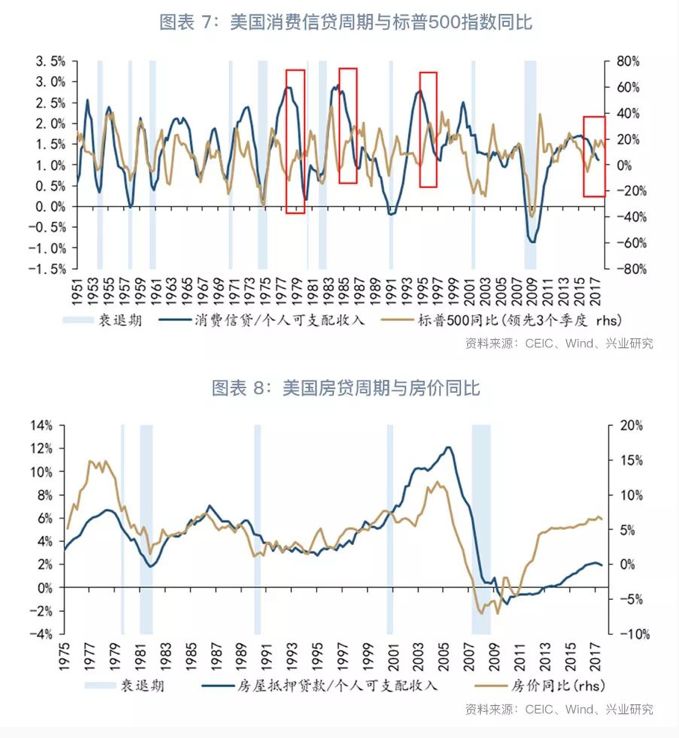

家庭部门的资产配置往往是顺周期的。家庭持有的共同基金份额和标普500指数同比变化同步(见图表 6)。若信奉“市场总是领先”的哲学,标普500指数的同比变化对于美国消费信贷周期有着较好的领先性(见图表 7)。尽管偶有消费信贷下行,标普500指数却同比走强的情况,但若消费信贷下行趋势不改,标普500指数同比均以下跌收场。当前再度出现了消费信贷增速与标普500指数同比的背离,值得警惕。此外,房贷增速与房价增速同步,当前房贷增速出现了下降的迹象,若这一势头延续,可能形成房价下跌、需求进一步萎缩的负反馈(见图表 8)。一旦股市或楼市出现大跌,家庭的财务状况便会迅速恶化,无力继续举债,消费需求无疑会迅速萎缩。

完整版内容仅限VIP用户查阅请联系对应销售获取权限

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

长按上方二维码关注我们