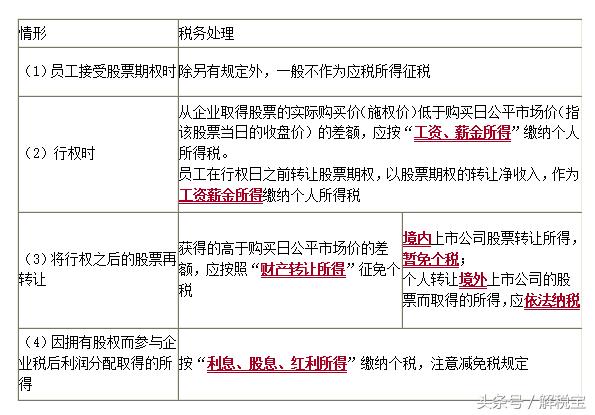

个人股票期权所得的征税办法

上市公司

1.不可公开交易的股票期权

2.可公开交易的股票期权

非上市公司

3.公司雇员以非上市公司股票期权形式取得的所得

4.企业改组改制过程中个人取得量化资产征税问题

1.不可公开交易的股票期权——上市公司

股票期权形式的工资、薪金应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量 行权时应纳税额的计算

应纳税额=(股票期权形式的工资、薪金应纳税所得额/规定月份数×适用税率-速算扣除数)×规定月份数

规定月份数:

员工取得来源于中国境内的股票期权形式的工资薪金所得的工作期间月份数VS12个月的,按较小一方计算。

不可公开交易的股票期权

|

【例题1·计算题】中国公民李先生为某上市公司技术人员,每月工资8000元。2015年该公司开始实行股票期权计划。2015年10月28日,该公司授予李先生股票期权50000股,授予价3.5元/股;该期权无公开市场价格,并约定2016年10月28日起李先生可以行权,行权前不得转让。2016年10月28日李先生以授予价购买股票50000股,当日股票在上证交易所的公平价格7元/股。计算李先生股票期权行权所得应缴纳多少个人所得税? |

|

|

『答案解析』 股票期权形式的工资、薪金应纳税所得额 =(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量 =(7-3.5)×50000=175000(元) 应纳税额 =(股票期权形式的工资、薪金应纳税所得额/规定月份数×适用税率-速算扣除数)×规定月份数 =(175000÷12×25%-1005)×12=31690(元) |

【例题2·计算题】2014年1月11日孙烨获得公司授予的股票期权10000份(该期权不可公开交易),授予价格为每份6元。当日公司股票的收盘价为7.68元。公司规定的股票期权行权期限是2016年2月10日至9月10日。孙烨于2016年2月13日对4000份股票期权实施行权,当日公司股票的收盘价为9.6元。7月9日孙烨对剩余的股票期权全部实施行权,当日股票收盘价10.8元。

|

问题(1):计算2月份孙烨实施股票期权行权应缴纳的个人所得税。 |

|

|

『答案解析』 行权取得的应纳税所得额=4000×(9.6-6)=14400(元) 应纳个人所得税=14400÷12×3%×12=432(元) |

|

问题(2):计算7月份孙烨实施股票期权行权应缴纳的个人所得税 |

|

|

『答案解析』 2月第1次行权应纳税所得额=4000×(9.6-6)=14400(元) 7月第2次行权应纳税所得额=6000×(10.8-6)=28800(元) 7月实施股票期权行权应缴纳的个人所得税 =[(14400+28800)÷12×10%-105]×12-432=2628(元) |

2.可公开交易的股票期权——上市公司

(1)员工取得可公开交易的股票期权

作为员工授权日所在月份的工资薪金所得,计算缴纳个人所得税。

如果员工以折价购入方式取得股票期权的,可以授权日股票期权的市场价格扣除折价购入股票期权时实际支付的价款后的余额,作为授权日所在月份的工资薪金所得。

(2)员工取得可公开交易的股票期权后,转让该股票期权所取得的所得——财产转让所得;

(3)员工取得可公开交易的股票期权后,实际行权时,不再计算缴纳个人所得税。

|

【例题·计算题】2016年11月1日某内资上市公司实施员工期权计划,王鑫以2000元的价格获得10000股可公开交易的股票期权(按价格1元购买)的配额,授权日市场价格为4元/股,2017年11月1日为行权日。此外当月王鑫还取得正常工资5000元。*析王分**鑫应如何计算缴纳个人所得税。 |

|

|

『答案解析』 2016年11月 应纳个人所得税额 =(5000-3500)×3%+{[10000×(4-1)-2000]÷12×10%-105]}×12 =1585(元) 2017年11月1日行权时则不再纳税。 |

3.公司雇员以非上市公司股票期权形式取得的所得

可比照全年一次性奖金计征个人所得税

由于非上市公司的股票没有可参考的市场价格,为便于操作,除存在实际或约定的交易价格,或存在与该非上市股票具有可比性的相同或类似股票的实际交易价格情形外,购买日股票价值可暂按非上市公司上一年度经中介机构审计的会计报告中每股净资产数额来确定。

4.企业改组改制过程中个人取得量化资产征税问题

|

情形 |

税务处理 |

|

对职工个人以股份形式取得的量化资产仅作为分红依据,不拥有所有权的企业量化资产 |

不征收个人所得税 |

|

对职工个人以股份形式取得的拥有所有权的企业量化资产 |

暂缓征收个人所得税 |

|

个人将股份转让时 |

适用税目:财产转让所得 应纳税所得额=转让收入额-个人取得该股份时实际支付的费用支出-合理转让费用 |

|

对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利 |

按“利息、股息、红利”项目征收个人所得税 |

有财税问题就问解税宝,有财税难题就找解税宝!