2021年年初深圳楼市最大的事件是来自某财经媒体的一篇文章,作者用了非常夸张的标题——深圳炒房客用疫情“贴息*款贷**”炒房!

在这篇文章里提到所谓的“贴息*款贷**”其实是建行的的一看产品叫--云贷。云贷很多年前就面市了,是一款颇受欢迎的产品。这篇文章里到的贴息*款贷**跟政府因疫情而推出的“创业贴息*款贷**”也叫创业担保*款贷**,根本不是一回事!而且,到目前为止,能真正拿到“创业贴息*款贷**”的,也只很少数的企业!

深圳是一座全世界最年轻的城市。才发展了40年!深圳的房地产金融向来进取,并非有“贴息*款贷**”才开始活跃。这作者张冠李戴了!该作者根本就是断章取义,知其然,而不知其所以然!深圳楼市最近确实存在结构性异动,但绝不是什么“贴息*款贷**”推动的。到目前为止,更不存在普涨的局面。有的片区甚至还出现了下跌的走势。

本人就在深圳从事企业服务行业,之前有太多太多炒房者利用企业经营贷的低利息,套取政府*款贷**,用于买房,这类的投机者占用了太多政府资源。

最后如果有深圳中小企业真的需要深圳贴息*款贷**,可以正常申请的,但是千万不能拿去炒房,正常用于公司周转是可以的,申请条件可以简单罗列一下:

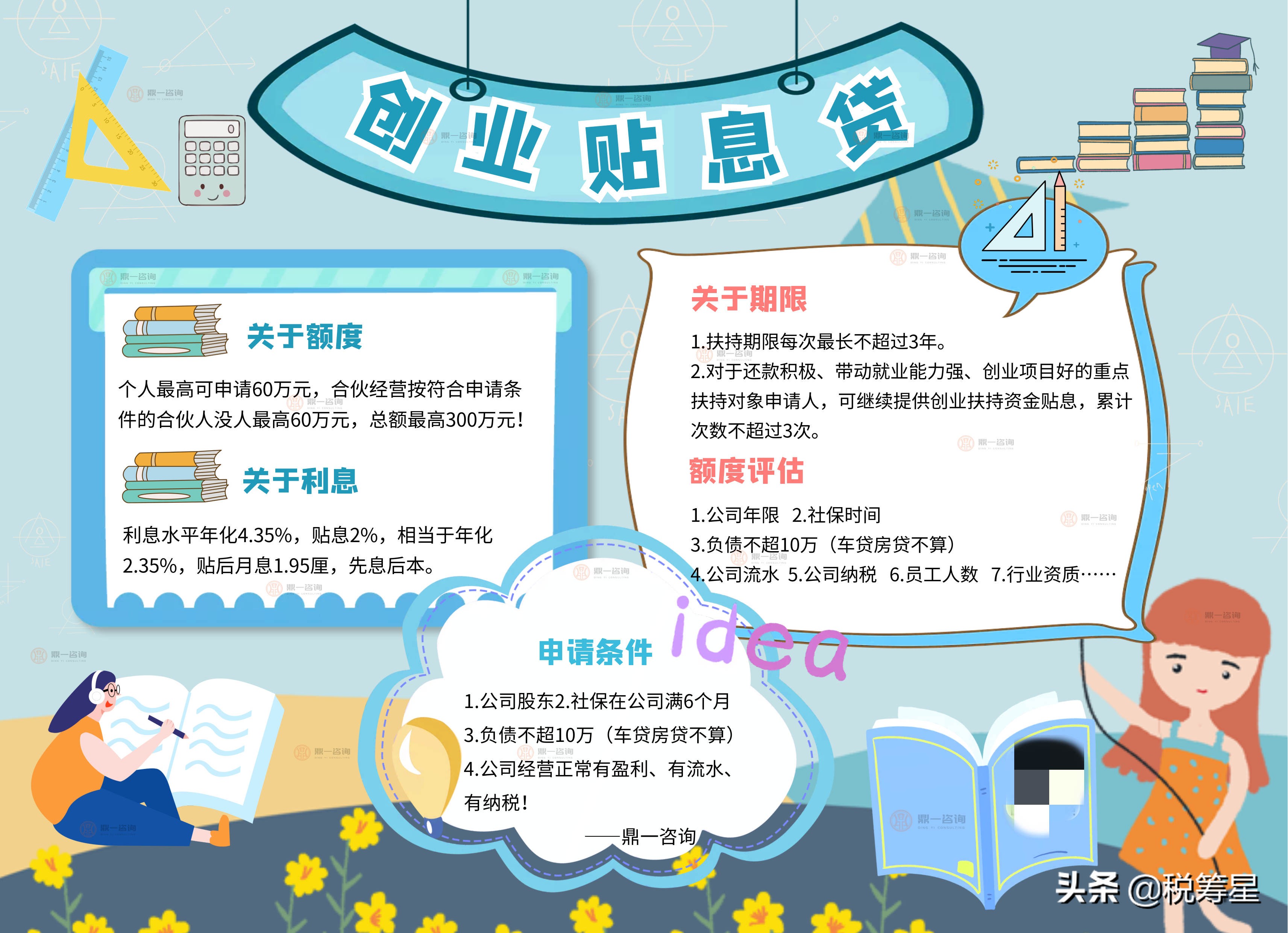

个人 创业担保贴息*款贷** 申请对象和条件

提交*款贷**申请时在法定劳动年龄内、有具体经营项目、在深圳市行政区域内办理法定登记注册手续(包括小微企业、个体工商户、民办非企业单位,下同)的创业者,可申请创业担保*款贷**。

申请对象

①本市户籍人员和港澳台居民(以下简称重点扶持对象);

②其他人员(以下简称非重点扶持对象)

*款贷**额度

个人创业*款贷**(以下称个人*款贷**)额度最高60万元,合伙经营的按符合*款贷**对象及条件的合伙人每人最高60万元、*款贷**总额最高300万元实行“*绑捆**性”*款贷**。

*款贷**期限

①创业担保*款贷**期限每次最长不超过3年

②对还款积极、带动就业能力强、创业项目好的重点扶持对象借款人,可继续提供创业担保*款贷**贴息,累计次数不得超过3次

③不属于重点扶持对象的借款人,只能享受1次贴息

*款贷**利率

由担保基金提供担保的*款贷**,利率由经办银行参照*款贷**市场报价利率并结合借款人信用情况、风险分担方式确定,利率水平不超过1年期LPR(*款贷**市场报价利率)+50BP(1BP=0.01%),也就是年化4.35%,政府贴息2%!贴后月息不足2厘!

深圳创业贴息*款贷**基本要求:(深户最高可用9年,每3年贴息一次)

1、深圳户籍人员(男60周岁、女55周岁前)

2、要是公司股东持股10%以上

3、在深圳企业内缴纳社保满6个月

4、必须是公司的持股股东(不低于10%);

5、个人或已婚负债不高于10万元(房贷车贷助学*款贷**不算);

6、有实际办公场地真实经营需配合拍照银行核实

创业贴息*款贷**是专门针对小微企业轻资产、*抵押无**等融资难题,由市人社部门、市财政部门共同支持,由深圳市中小微企业政策性融资担保基金管理中心提供担保并免担保费的政策性融资产品。目的是为更好助力创业组织发展。

信息来源:创业贴息贷 公众号