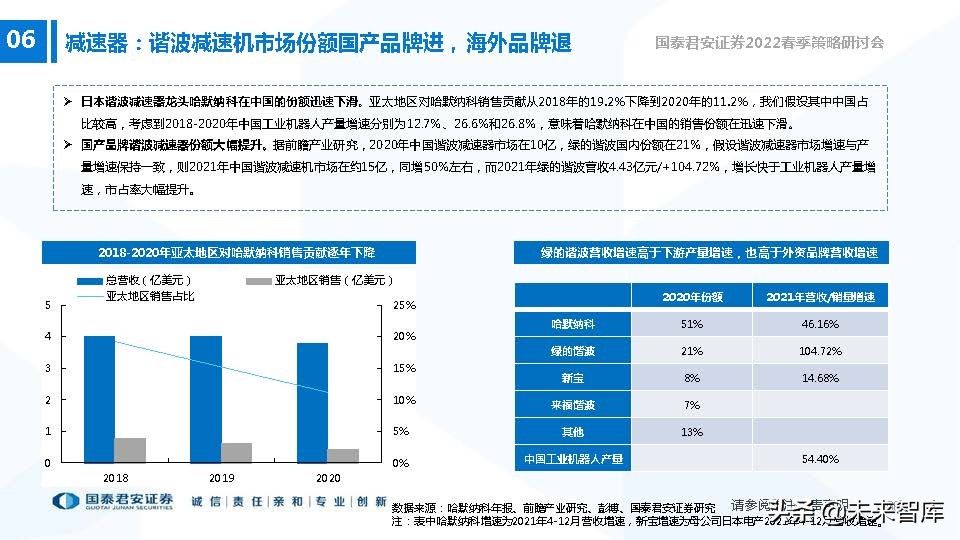

(报告出品方:国泰君安证券)

01 锂电设备:全球电动化加速,持续高景气

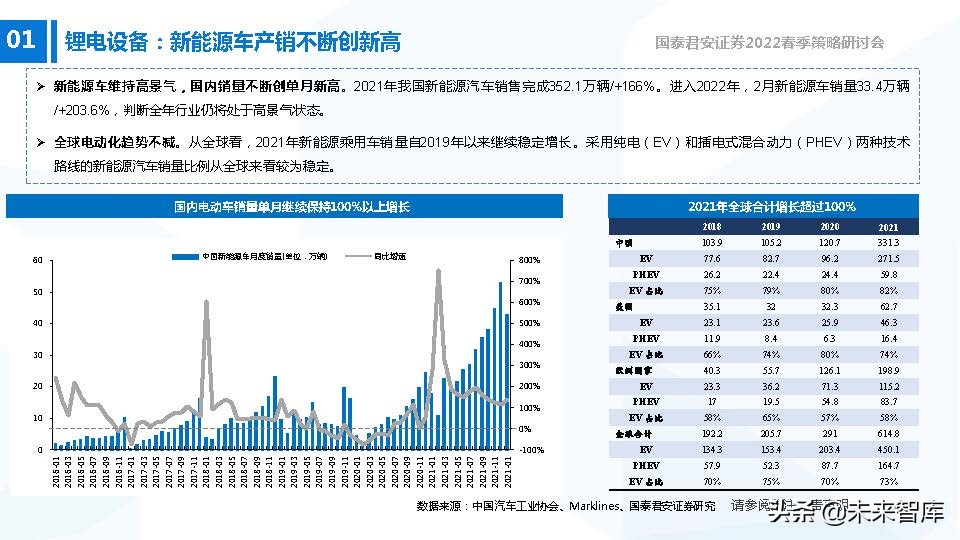

新能源车产销不断创新高

新能源车维持高景气,国内销量不断创单月新高。2021年我国新能源汽车销售完成352.1万辆/+166%。进入2022年,2月新能源车销量33.4万辆 /+203.6%,判断全年行业仍将处于高景气状态。全球电动化趋势不减。从全球看,2021年新能源乘用车销量自2019年以来继续稳定增长。采用纯电(EV)和插电式混合动力(PHEV)两种技术 路线的新能源汽车销量比例从全球来看较为稳定。

储能需求将释放,全球复合增长率超70%

未来五年储能需求放量,成为重要增长点。从市场看,2021年中国锂电池储能总出货量为37GWh,同比增长超过110%;其中电力储能占比47%、 通信储能占比33%、家庭储能占比15%、便携式储能占比3%。 2025年全球需求超400GWh。从需求上看,2025年全球电化学储能需求有望从2021年的46.7GWh到416GWh,CAGR73%,我们认为储能将是未来 推动锂电池产能建设加速的重要催化。

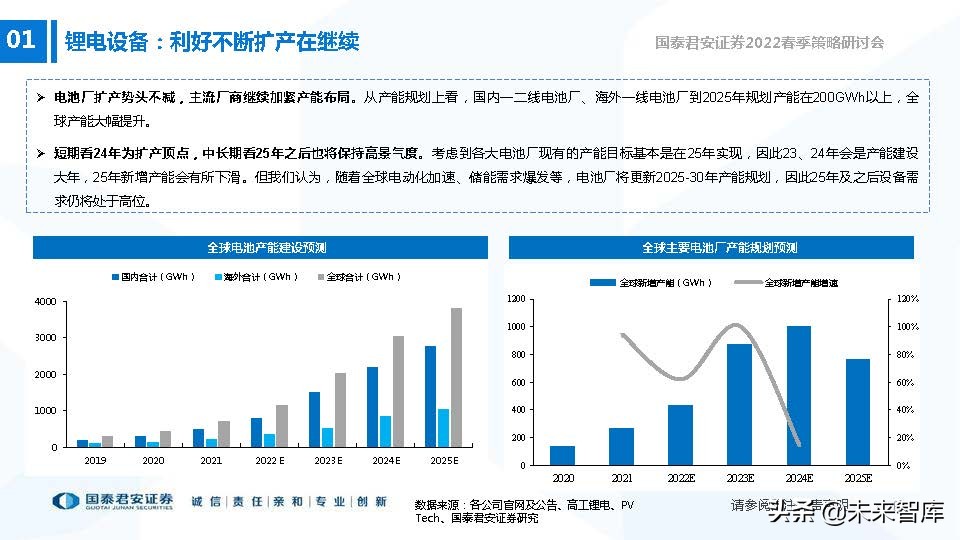

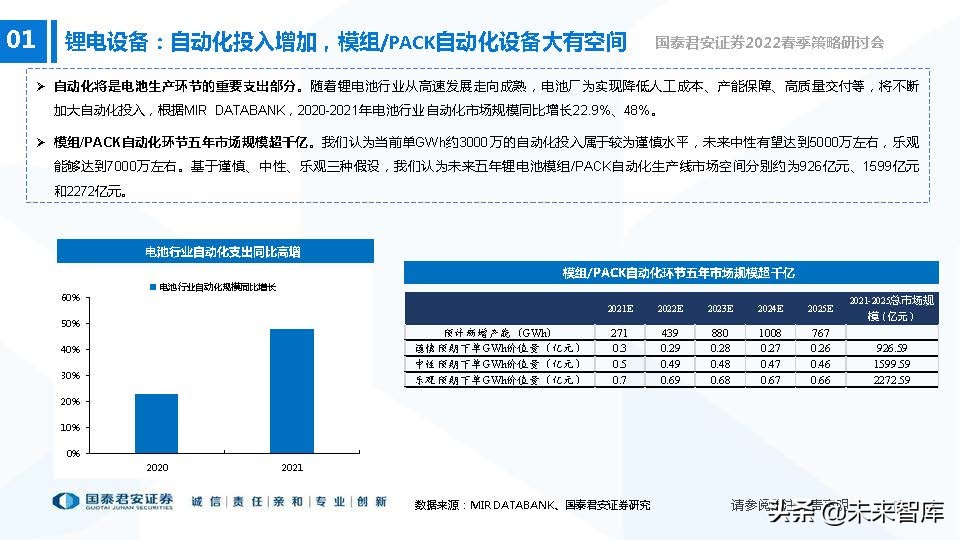

自动化投入增加,模组/PACK自动化设备大有空间 国

自动化将是电池生产环节的重要支出部分。随着锂电池行业从高速发展走向成熟,电池厂为实现降低人工成本、产能保障、高质量交付等,将不断 加大自动化投入,根据MIR DATABANK,2020-2021年电池行业自动化市场规模同比增长22.9%、48%。

模组/PACK自动化环节五年市场规模超千亿。我们认为当前单GW h约3000万的自动化投入属于较为谨慎水平,未来中性有望达到5000万左右,乐观 能够达到7000万左右。基于谨慎、中性、乐观三种假设,我们认为未来五年锂电池模组/PACK自动化生产线市场空间分别约为926亿元、1599亿元 和2272亿元。

02 光伏设备:N型电池时代来临,关注HJT、激光和组件设备

光伏行业维持高景气,中国22年新增装机有望同比+70%

2022年国内光伏新增装机量有望实现翻倍提高。据中电联统计,2021年1-2月光伏装机3.25GW,2022年1-2月光伏新增装机超预期达 到10.86GW,同比+456%,2022年中国有望装机90GW,同比+70%。预计2025年将实现全球新增光伏330GW,国内新增120GW。

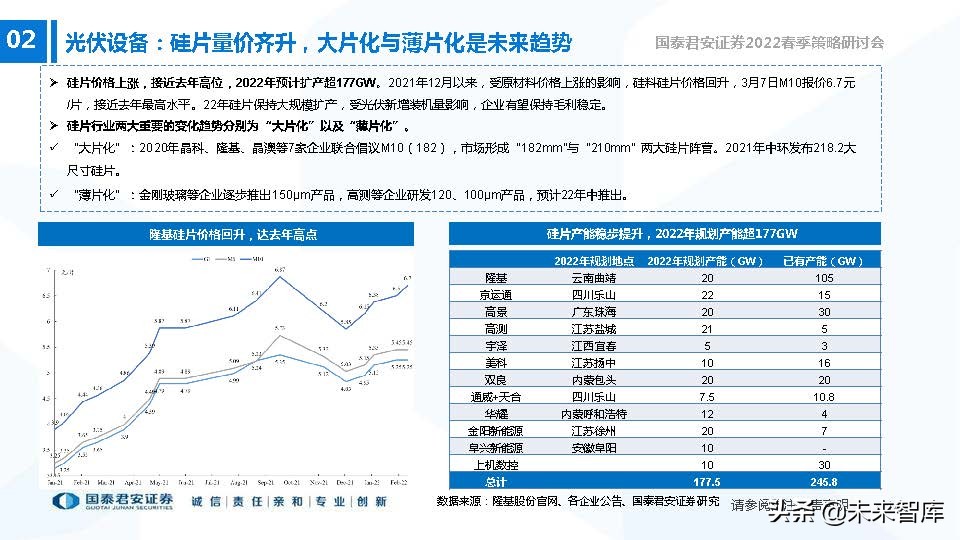

PERC逼近理论极限,N型电池多技术并存格局出现

N型电池效率优势彰显,中期多技术并存。从理论效率上看IBC电池具有最高效率29.1%,但与HJT、TOPCon差距不大,中期看为HJT、 TOPCon和IBC三种路线并存格局。IBC电池有效率上限优势,但短期内工业化难度大。IBC电池工艺复杂,生产步骤多,较难形成规模化生产。

2022年TOPCon、HJT成本有望与PERC持平

N型电池成本目前高于PERC,降本空间大,22年有望持平或更低。以隆基股份22年2月公告的M10电池片6.5元/片价格计算,IBC成本高于 HJT高于TOPCon,其中硅片成本为主要构成,HJT能够使用130μm及以下超薄硅片,未来更具成本优势,降本空间大。

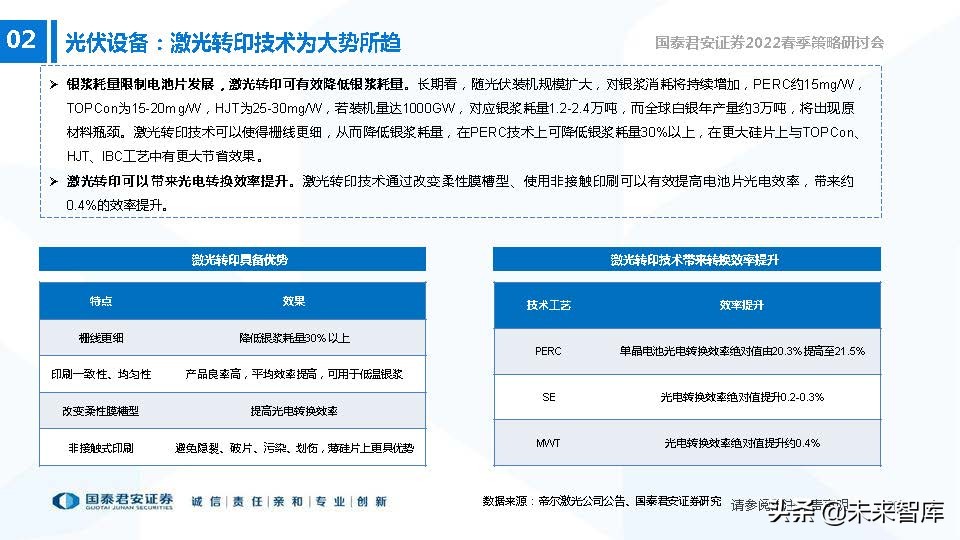

HJT降本路线明确,2022年有望与PERC相近。HJT电池片通过使用激光转印、薄片化和金属电极优化工艺,辅之以SMBB、银包铜技术、原 材料与设备进口替代等方法,有望进一步降本增效,使得产品成本与PERC相当,产品更具性价比。

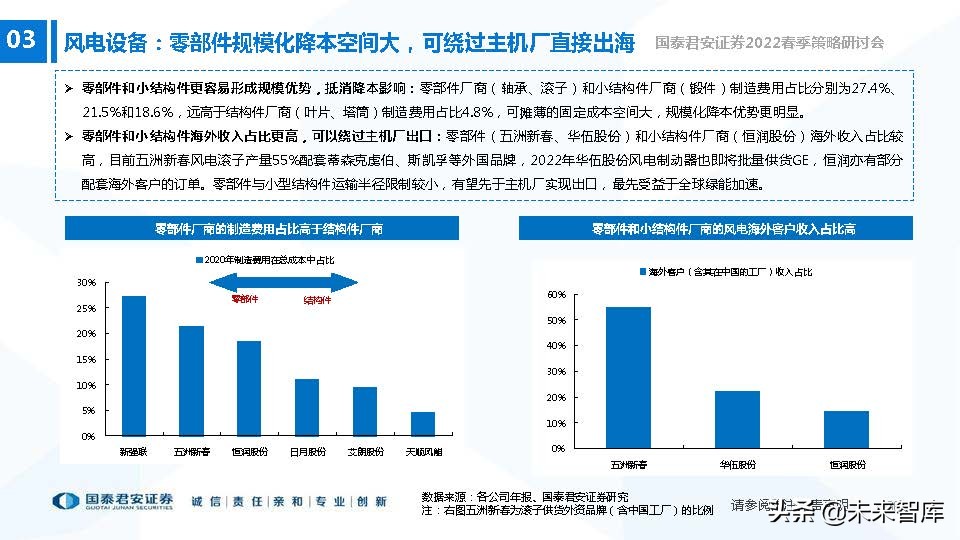

03 风电设备:全球推广加速,国产零部件深度受益

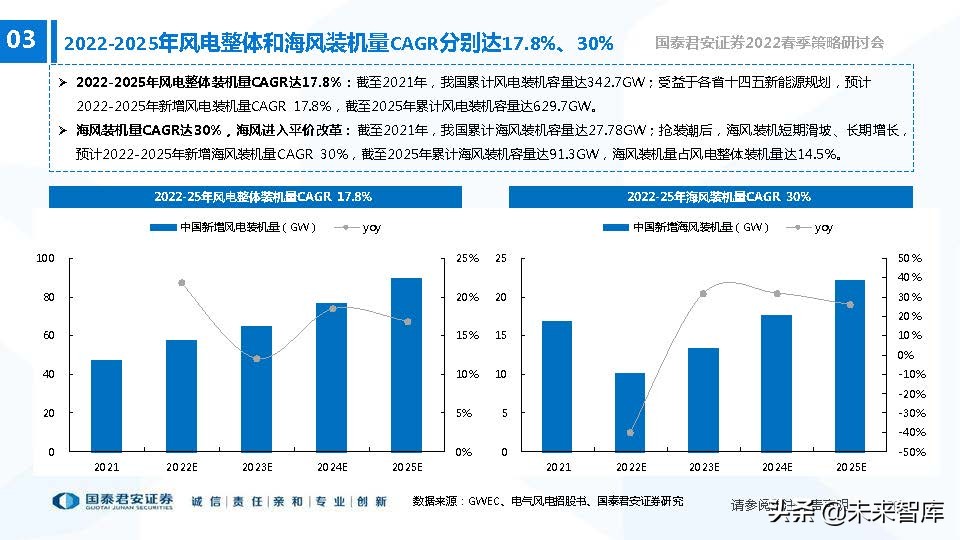

2022-2025年风电整体和海风装机量CAGR分别达17.8%、30%

2022-2025年风电整体装机量CAGR达17.8%:截至2021年,我国累计风电装机容量达342.7GW;受益于各省十四五新能源规划,预计 2022-2025年新增风电装机量CAGR 17.8%,截至2025年累计风电装机容量达629.7GW。

海风装机量CAGR达30%,海风进入平价改革:截至2021年,我国累计海风装机容量达27.78GW;抢装潮后,海风装机短期滑坡、长期增长, 预计2022-2025年新增海风装机量CAGR 30%,截至2025年累计海风装机容量达91.3GW,海风装机量占风电整体装机量达14.5%。

国内风电招标向好,2022-2025年有望高增

2022年1-3月招标量同比大幅提高,风电招标向好:2022年1-2月装机量5.7GW/+60.5%,1/2/3月招标量分别为8.3GW/3.8GW/5.5GW,同 增88.6%/-9.5%/7.8%,国内风电招标整体向好。

2022年-2025年招标有望高增:招标一般领先装机约1年,2022Q1全国公开招标量17.6GW/+23.9%,判断2022、2023年装机量有望超过 60GW。2021年广东、江苏、浙江、福建等各省颁布海上风电十四五新建规划,加强海上风电政策补贴、其中,广东省指出到2025年底力争达 到18GW,在全国率先实现平价并网;江苏省指出到2025年新增海上风电8GW,新增投资1000亿元。

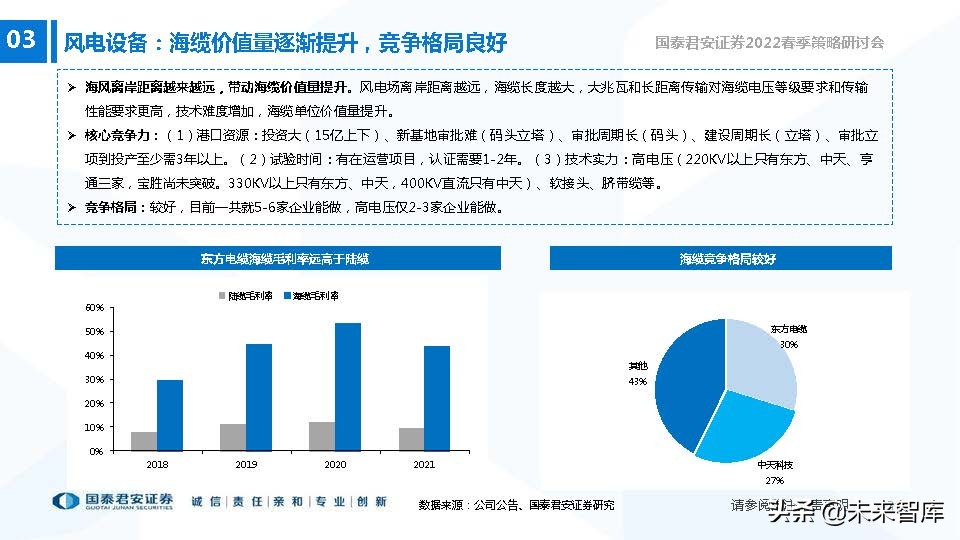

全球绿能加速推广,利好国内风电零部件厂商出海

全球风机装机量持续增长:2016-2020年全球风机装机量CAGR 14.5%,2020年风电装机量主要集中在中国(54.4GW)、北美(16.2GW)和欧洲 (14.8GW),中国风电装机量在全球占比超过50%,占比提升较快。

俄乌地缘冲突事件有望加速欧洲绿能推广:俄乌冲突加剧了欧洲传统能源供应紧张状况,欧盟国家新能源加速指日可待。为了降低对俄罗斯油气供应 的依赖,2022年2月28日,德国气候与能源部提出立法草案计划2035年实现100%可再生能源发电的目标,较原目标提前15年,计划加速风能和太阳 能基础设施的扩张。据测算,2021-2027年德国陆风新增装机GAGR在31.6%,整体增速较快。国内具备快速出海条件的风电零部件厂商预计受益。(报告来源:未来智库)

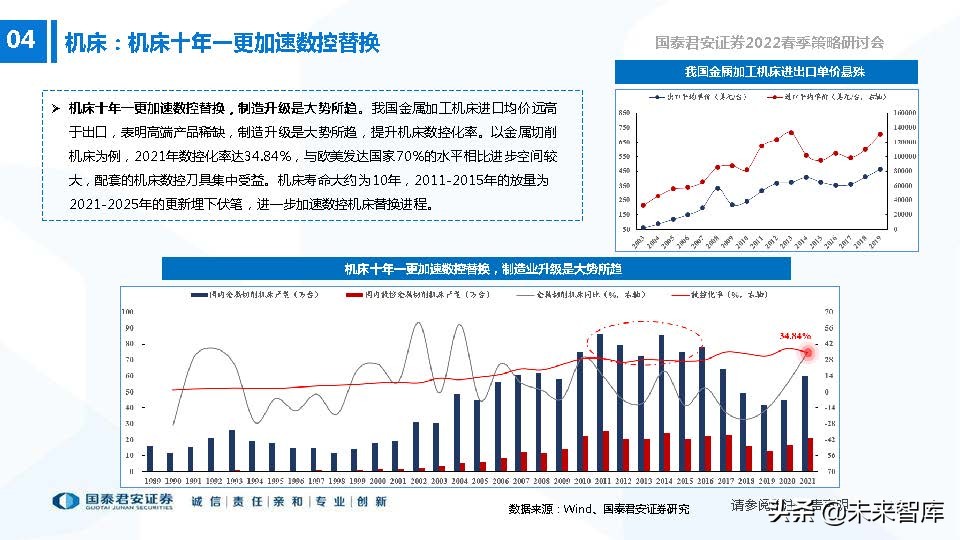

04 机床刀具:机床十年一更加速数控替换,刀具性能渐与日韩比肩

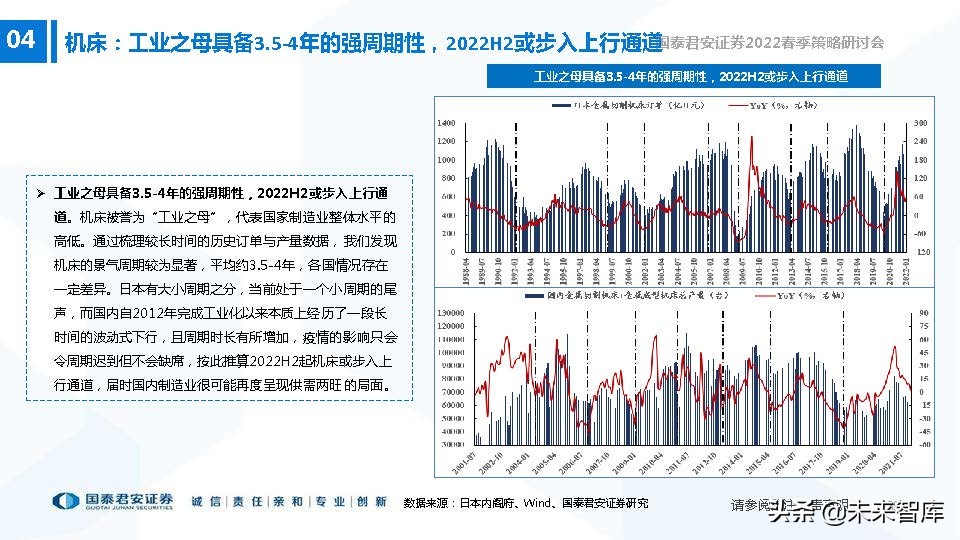

机床:工业之母具备3.5-4年的强周期性,2022H2或步入上行通道

工业之母具备3.5-4年的强周期性,2022H2或步入上行通 道。机床被誉为“工业之母”,代表国家制造业整体水平的 高低。通过梳理较长时间的历史订单与产量数据,我们发现 机床的景气周期较为显著,平均约3.5-4年,各国情况存在 一定差异。日本有大小周期之分,当前处于一个小周期的尾 声,而国内自2012年完成工业化以来本质上经历了一段长 时间的波动式下行,且周期时长有所增加,疫情的影响只会 令周期迟到但不会缺席,按此推算2022H2起机床或步入上 行通道,届时国内制造业很可能再度呈现供需两旺的局面。

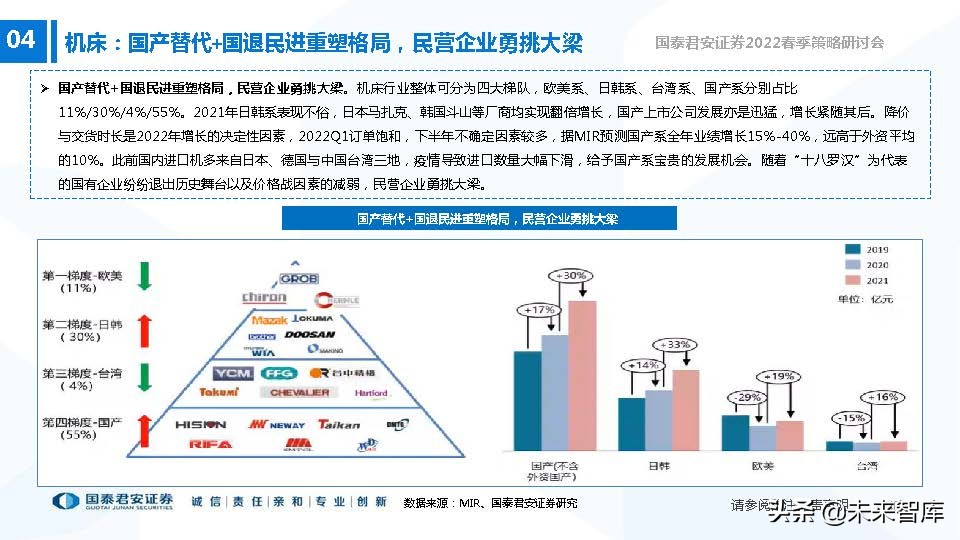

机床:国产替代+国退民进重塑格局,民营企业勇挑大梁

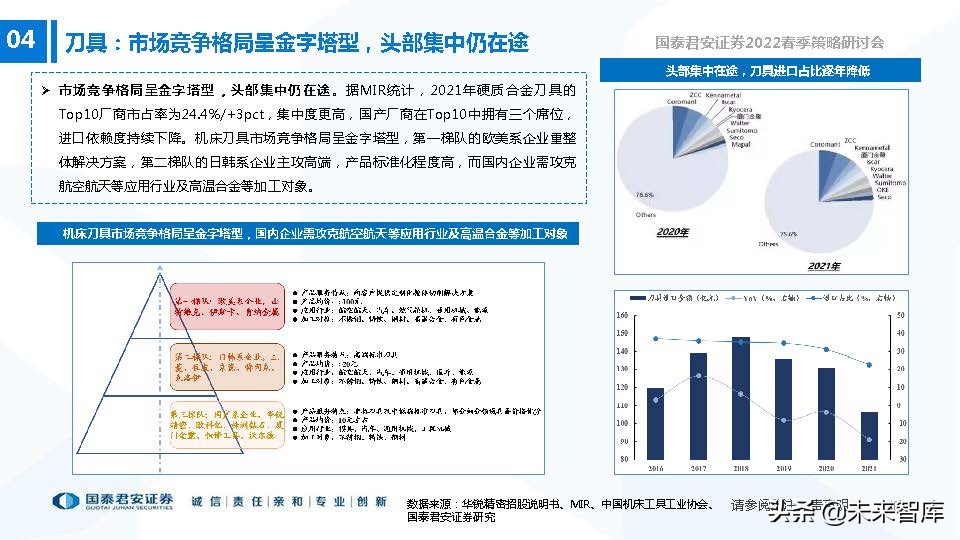

国产替代+国退民进重塑格局,民营企业勇挑大梁。机床行业整体可分为四大梯队,欧美系、日韩系、台湾系、国产系分别占比 11%/30%/4%/55%。2021年日韩系表现不俗,日本马扎克、韩国斗山等厂商均实现翻倍增长,国产上市公司发展亦是迅猛,增长紧随其后。降价 与交货时长是2022年增长的决定性因素,2022Q1订单饱和,下半年不确定因素较多,据MIR预测国产系全年业绩增长15%-40%,远高于外资平均 的10%。此前国内进口机多来自日本、德国与中国台湾三地,疫情导致进口数量大幅下滑,给予国产系宝贵的发展机会。随着“十八罗汉”为代表 的国有企业纷纷退出历史舞台以及价格战因素的减弱,民营企业勇挑大梁。

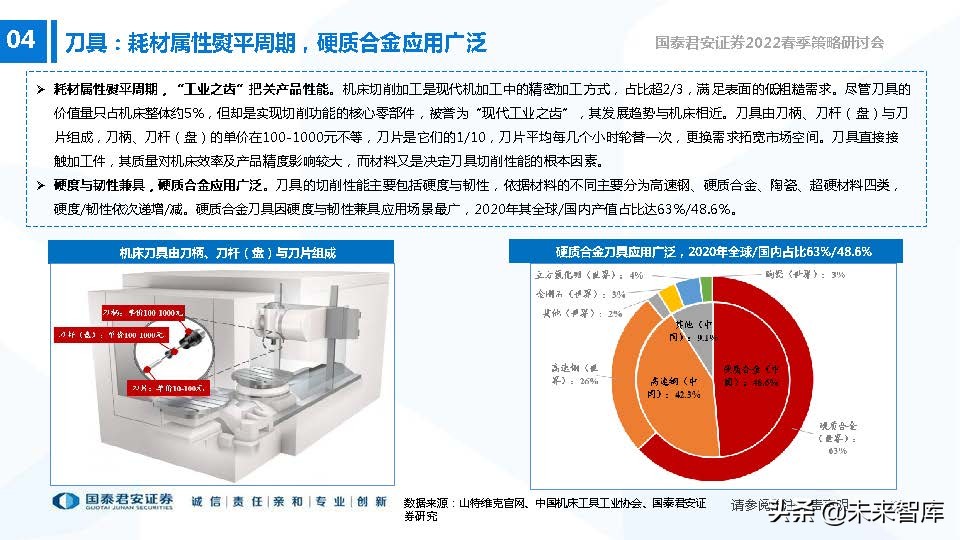

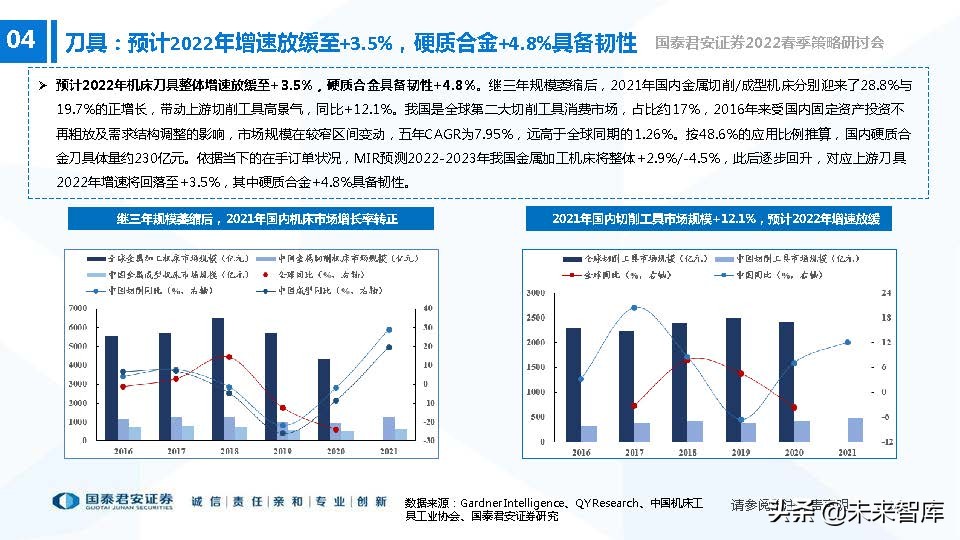

刀具:耗材属性熨平周期,硬质合金应用广泛

耗材属性熨平周期,“工业之齿”把关产品性能。机床切削加工是现代机加工中的精密加工方式,占比超2/3,满足表面的低粗糙需求。尽管刀具的 价值量只占机床整体约5%,但却是实现切削功能的核心零部件,被誉为“现代工业之齿”,其发展趋势与机床相近。刀具由刀柄、刀杆(盘)与刀 片组成,刀柄、刀杆(盘)的单价在100-1000元不等,刀片是它们的1/10,刀片平均每几个小时轮替一次,更换需求拓宽市场空间。刀具直接接 触加工件,其质量对机床效率及产品精度影响较大,而材料又是决定刀具切削性能的根本因素。

硬度与韧性兼具,硬质合金应用广泛。刀具的切削性能主要包括硬度与韧性,依据材料的不同主要分为高速钢、硬质合金、陶瓷、超硬材料四类, 硬度/韧性依次递增/减。硬质合金刀具因硬度与韧性兼具应用场景最广,2020年其全球/国内产值占比达63%/48.6%。

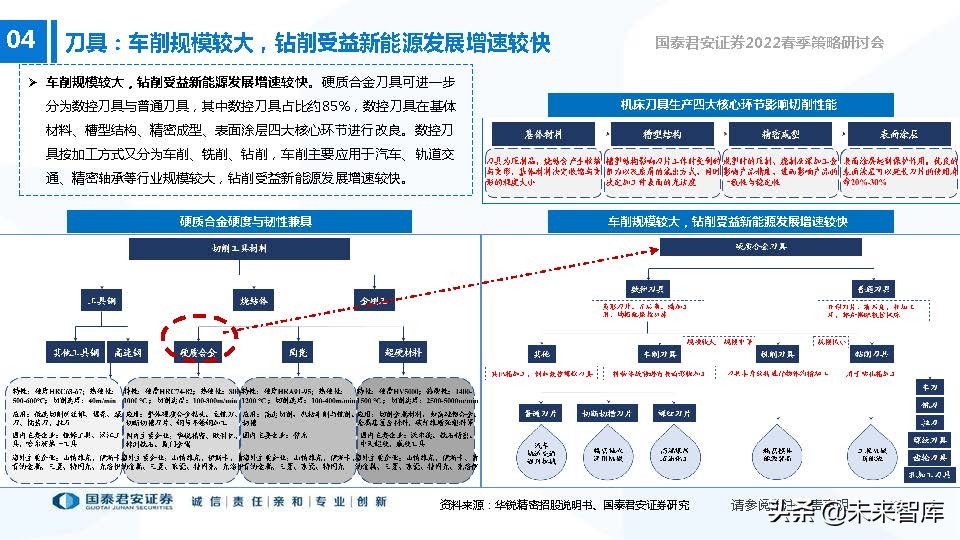

刀具:车削规模较大,钻削受益新能源发展增速较快

车削规模较大,钻削受益新能源发展增速较快。硬质合金刀具可进一步 分为数控刀具与普通刀具,其中数控刀具占比约85%,数控刀具在基体 材料、槽型结构、精密成型、表面涂层四大核心环节进行改良。数控刀 具按加工方式又分为车削、铣削、钻削,车削主要应用于汽车、轨道交 通、精密轴承等行业规模较大,钻削受益新能源发展增速较快。

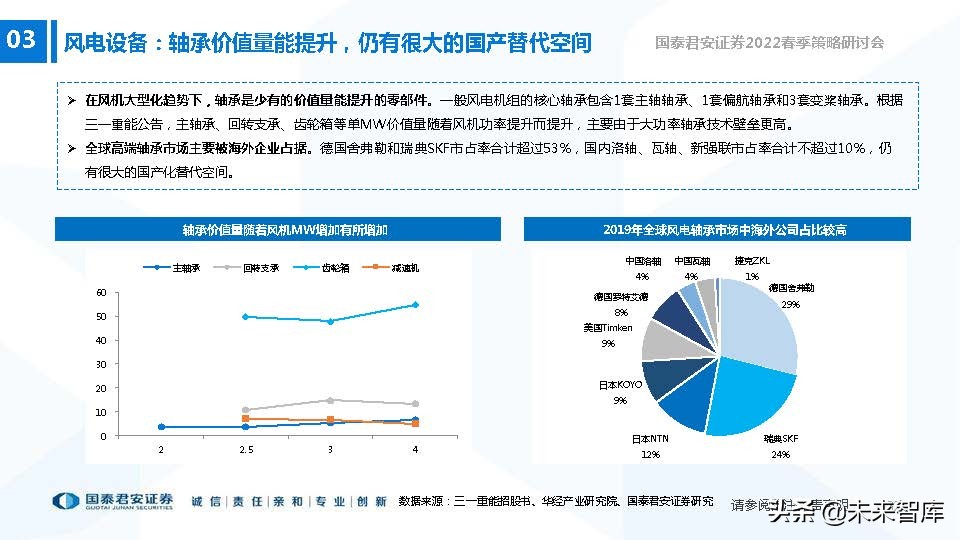

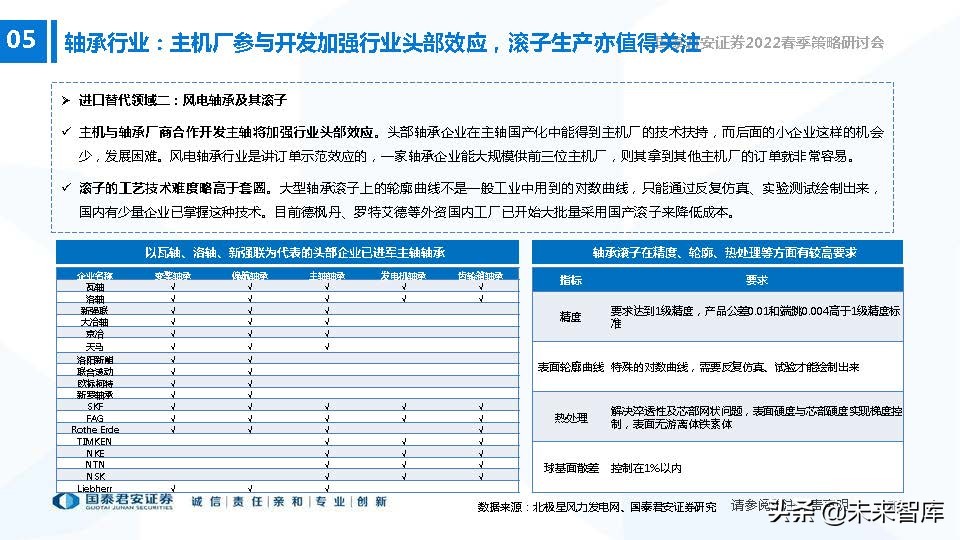

05 轴承:新能源汽车与风电平价驱动,国产化进程加速

中国轴承市场突破2000亿,产品整体偏中低端

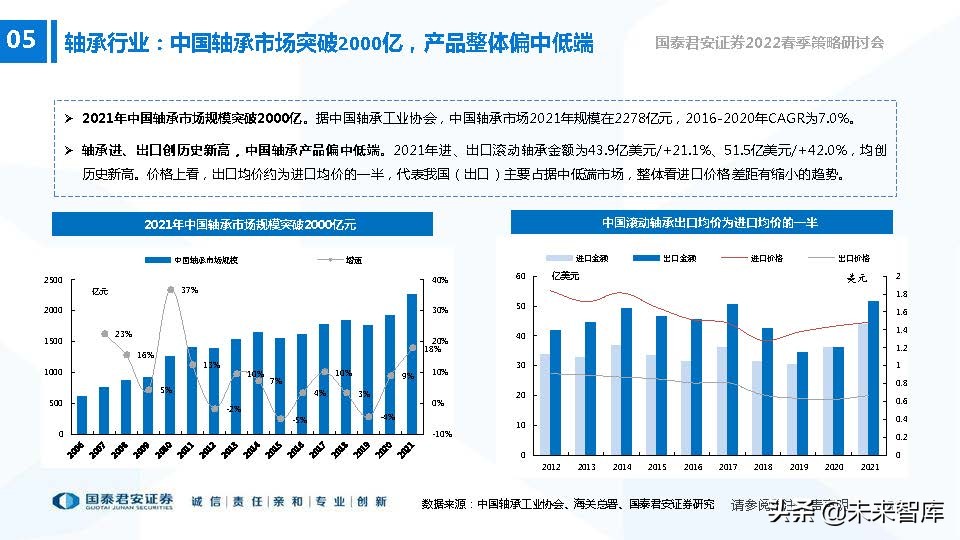

2021年中国轴承市场规模突破2000亿。据中国轴承工业协会,中国轴承市场2021年规模在2278亿元,2016-2020年CAGR为7.0%。轴承进、出口创历史新高,中国轴承产品偏中低端。2021年进、出口滚动轴承金额为43.9亿美元/+21.1%、51.5亿美元/+42.0%,均创 历史新高。价格上看,出口均价约为进口均价的一半,代表我国(出口)主要占据中低端市场,整体看进口价格差距有缩小的趋势。

八大轴承企业占据全球70%的轴承市场

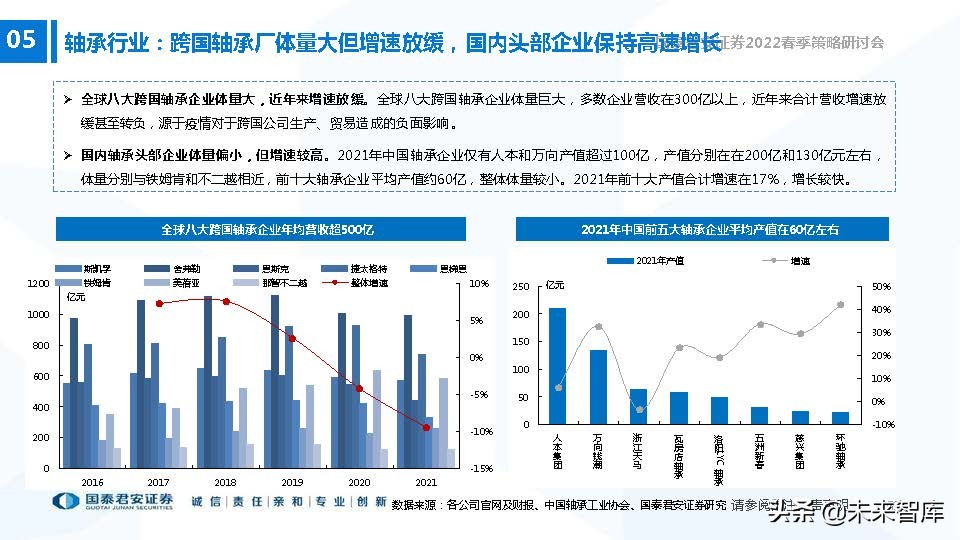

八大轴承跨国企业占据全球70%的轴承市场。世界八大轴承企业包括斯凯孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)、 捷太格特 (JTEKT)、恩梯恩(NTN)、铁姆肯(TIMKEN)、日本美蓓亚(NMB)、 不二越(NACHI),2021年八家企业营收合计4078亿元,据 头豹研究院,八家企业全球合计份额在70%。

跨国轴承厂体量大但增速放缓,国内头部企业保持高速增长

全球八大跨国轴承企业体量大,近年来增速放缓。全球八大跨国轴承企业体量巨大,多数企业营收在300亿以上,近年来合计营收增速放 缓甚至转负,源于疫情对于跨国公司生产、贸易造成的负面影响。国内轴承头部企业体量偏小,但增速较高。2021年中国轴承企业仅有人本和万向产值超过100亿,产值分别在在200亿和130亿元左右, 体量分别与铁姆肯和不二越相近,前十大轴承企业平均产值约60亿,整体体量较小。2021年前十大产值合计增速在17%,增长较快。

06 自动化:下游需求旺盛,机器换人加速

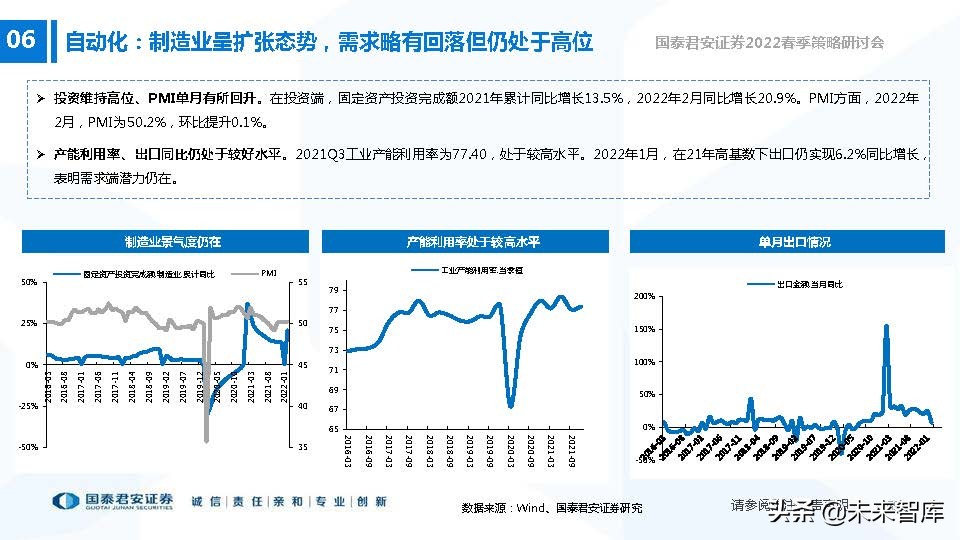

制造业呈扩张态势,需求略有回落但仍处于高位

投资维持高位、PMI单月有所回升。在投资端,固定资产投资完成额2021年累计同比增长13.5%,2022年2月同比增长20.9%。PMI方面,2022年 2月,PMI为50.2%,环比提升0.1%。 产能利用率、出口同比仍处于较好水平。2021Q3工业产能利用率为77.40,处于较高水平。2022年1月,在21年高基数下出口仍实现6.2%同比增长, 表明需求端潜力仍在。

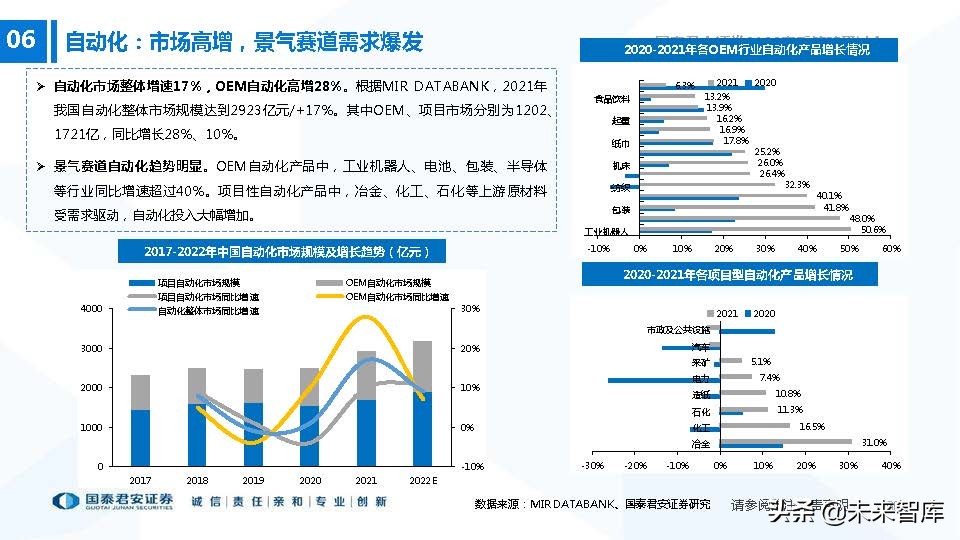

市场高增,景气赛道需求爆发

自动化市场整体增速17%,OEM自动化高增28%。根据MIR DATABANK,2021年 我国自动化整体市场规模达到2923亿元/+17%。其中OEM、项目市场分别为1202、 1721亿,同比增长28%、10%。景气赛道自动化趋势明显。OEM自动化产品中,工业机器人、电池、包装、半导体 等行业同比增速超过40%。项目性自动化产品中,冶金、化工、石化等上游原材料 受需求驱动,自动化投入大幅增加。

升级核心设备,机器人赛道广阔

21年整体前高后低增长44.9%,22年2月有所回升。根据统计局数据,2021年国内工业机器人产量达36.6万套/+44.9%,全年虽有所下滑,但整体 仍处于较高增速水平。其中,2021年12月与2022年2月,增速分别为18.41%、29.60%,表明产量已有所回升。 进口替代进行时。根据MIR的统计,2021年内资占国内工业机器人市场份额在33%左右,逐年实现稳步提升,预计随着市场规模扩大、进口替代比 例提升,我国工业机器人未来几年将继续保持高速增长。(报告来源:未来智库)

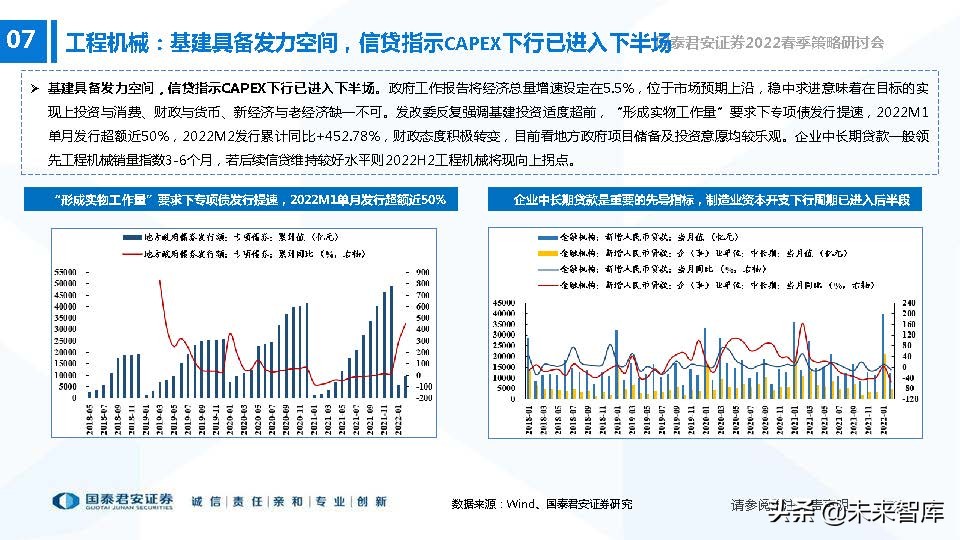

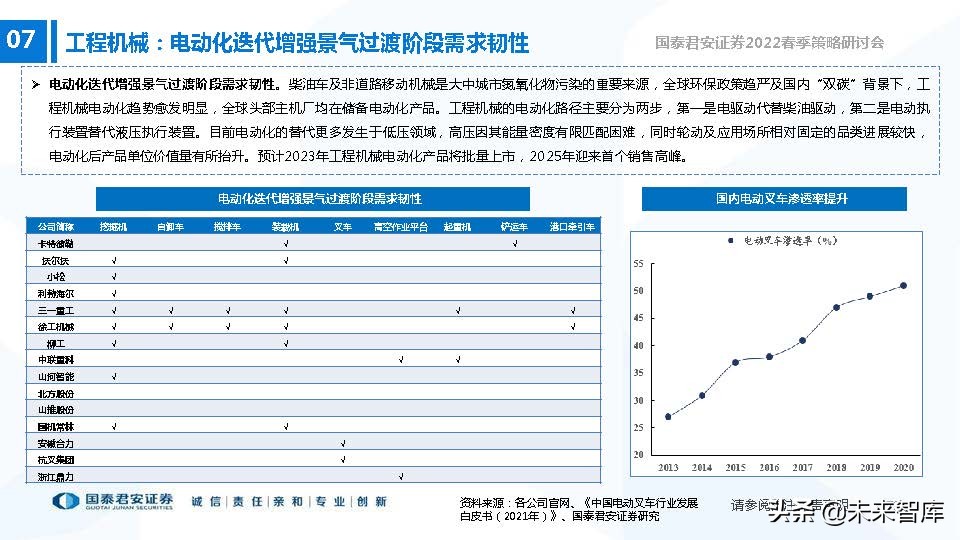

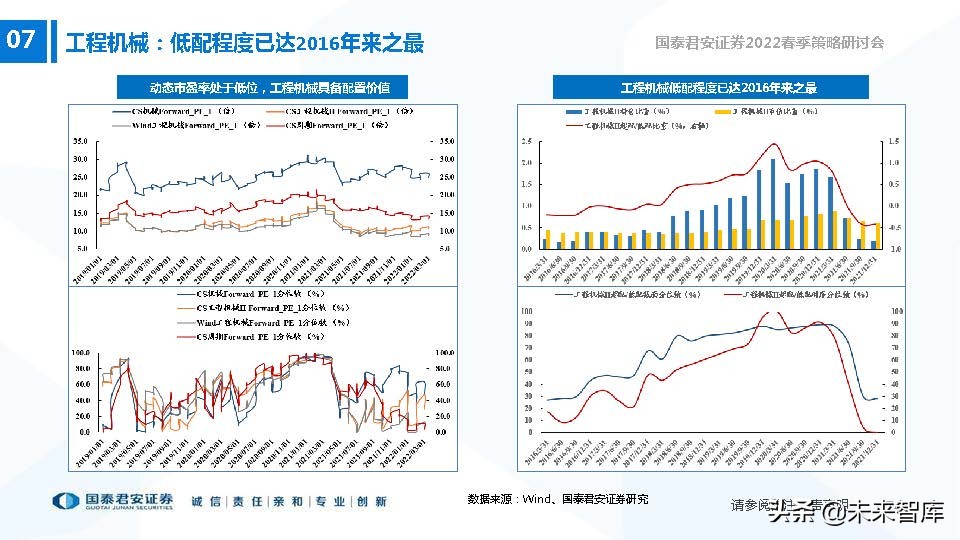

07 工程机械:期待大基建重回舞台,电动化增强景气过渡阶段需求韧性

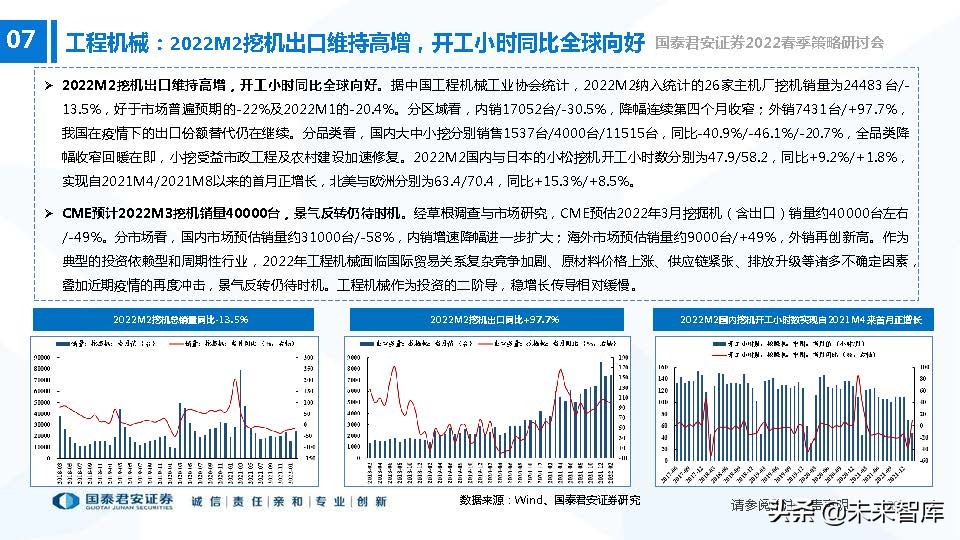

2022M2挖机出口维持高增,开工小时同比全球向好

2022M2挖机出口维持高增,开工小时同比全球向好。据中国工程机械工业协会统计,2022M2纳入统计的26家主机厂挖机销量为24483台/- 13.5%,好于市场普遍预期的-22%及2022M1的-20.4%。分区域看,内销17052台/-30.5%,降幅连续第四个月收窄;外销7431台/+97.7%, 我国在疫情下的出口份额替代仍在继续。分品类看,国内大中小挖分别销售1537台/4000台/11515台,同比-40.9%/-46.1%/-20.7%,全品类降 幅收窄回暖在即,小挖受益市政工程及农村建设加速修复。2022M2国内与日本的小松挖机开工小时数分别为47.9/58.2,同比+9.2%/+1.8%, 实现自2021M4/2021M8以来的首月正增长,北美与欧洲分别为63.4/70.4,同比+15.3%/+8.5%。

CME预计2022M3挖机销量40000台,景气反转仍待时机。经草根调查与市场研究,CME预估2022年3月挖掘机(含出口)销量约40000台左右 /-49%。分市场看,国内市场预估销量约31000台/-58%,内销增速降幅进一步扩大;海外市场预估销量约9000台/+49%,外销再创新高。作为 典型的投资依赖型和周期性行业,2022年工程机械面临国际贸易关系复杂竞争加剧、原材料价格上涨、供应链紧张、排放升级等诸多不确定因素, 叠加近期疫情的再度冲击,景气反转仍待时机。工程机械作为投资的二阶导,稳增长传导相对缓慢。

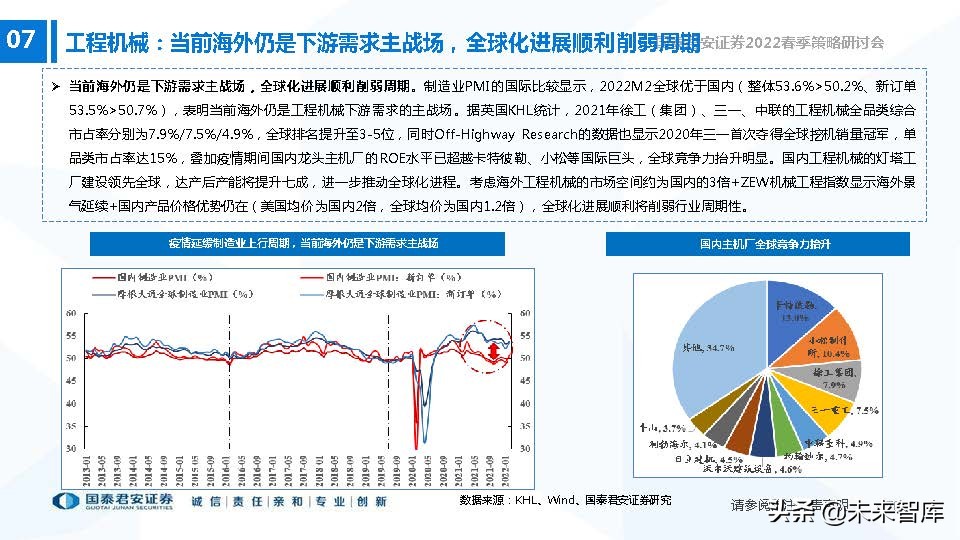

当前海外仍是下游需求主战场,全球化进展顺利削弱周期

当前海外仍是下游需求主战场,全球化进展顺利削弱周期。制造业PMI的国际比较显示,2022M2全球优于国内(整体53.6%>50.2%、新订单 53.5%>50.7%),表明当前海外仍是工程机械下游需求的主战场。据英国KHL统计,2021年徐工(集团)、三一、中联的工程机械全品类综合 市占率分别为7.9%/7.5%/4.9%,全球排名提升至3-5位,同时Off-Highway Research的数据也显示2020年三一首次夺得全球挖机销量冠军,单 品类市占率达15%,叠加疫情期间国内龙头主机厂的ROE水平已超越卡特彼勒、小松等国际巨头,全球竞争力抬升明显。

国内工程机械的灯塔工 厂建设领先全球,达产后产能将提升七成,进一步推动全球化进程。考虑海外工程机械的市场空间约为国内的3倍+ZEW机械工程指数显示海外景 气延续+国内产品价格优势仍在(美国均价为国内2倍,全球均价为国内1.2倍),全球化进展顺利将削弱行业周期性。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站