大家好,欢迎来到阿桂理财小看点,小视角,大世界。继多家中小银行接连降息后,6月8日,包括工商银行、农业银行、中国银行、建设银行、邮储银行和交通银行在内的六家国有大银行再度下调存款挂牌利率。其中,活期存款利率从此前的0.25%下调至0.2%。2年期定期存款利率下调10个基点至2.05%,3年期定存利率下调15个基点至2.45%,5年期定期存款利率下调15个基点至2.5%。

这是自2022年9月以来,国有大银行定期存款利率的又一次下调。6月12日,多家股份制银行也相继调低了存款利率,多数只比上述六大银行高5个基点。

与此同时,阿桂也看到一些专家的观点:中国经济当前的主要问题是需求不足,应该效仿某些西方国家,实施宽松的货币政策,甚至采取极端点的零利率政策。

采取这样的政策,老百姓就会减少银行储蓄,取出储蓄来消费,或者把钱投入到股市等风险资产市场,从而直接、间接地支持了实体经济。概括起来,一句话:“把银行存款利率降到零,逼着老百姓把钱拿出来消费或者投资,中国经济就能恢复动力”。

阿桂虽不太赞同这样的观点,但也没有时间和精力去反驳他们,本文我只想探讨一下,如果利率真的降到零,怎么办?

提出政策建议的专家们希望,利率降为零,老百姓们就会把存款拿出来,去买房,买股票。

但是储户们却想,即使利率为零,也不能去买房,买股票。因为钱放在银行,哪怕没有利息,至少本金还在,如果听专家的去买房,买股票,日后弄不好连本金都无法保全。

对于普通老百姓而言,理财的第一要务是力保本金的安全。所以很多人,这两天,都希望在利率降为零之前,赶紧去银行存个三年期、五年期的定期存款,这也是银行理财经理们推荐的方法。

应该说这个方法比拿钱投资股市、房市要稳妥得多,不过一再降息,这银行存款的收益率也确实太低。

阿桂给出两个对策,理论上来说,比专家的方案,风险要低一些些,比银行理财经理的方案,收益稍微高一点点。第一个对策就是增配美元资产。记得半年前,美元存款利率突破5%时,阿桂就曾经写过一篇文章,提醒大家可以适度配置一些美元存款,并且谈到美元存款的最大风险因素是汇率风险。现如今,美联储加息尚不能说完全停止,如果人民币再实行零利率的话,那么中美两国之间的利差将继续扩大,人民币贬值的压力也将进一步加大,美元存款的利率风险将大幅下降,储户们可以在外汇管制额度内再次增配美元存款。

对于风险承受能力高一些的理财人群,除了直接将人民币储蓄,转化作美元存款以外,还可以通过购买美国债市、股市的ETF,或者QDII基金的方式来增配美元资产。这些以人民币定价的ETF、QDII基金可以在外汇管制额度之外,帮助理财人群增配美元资产。

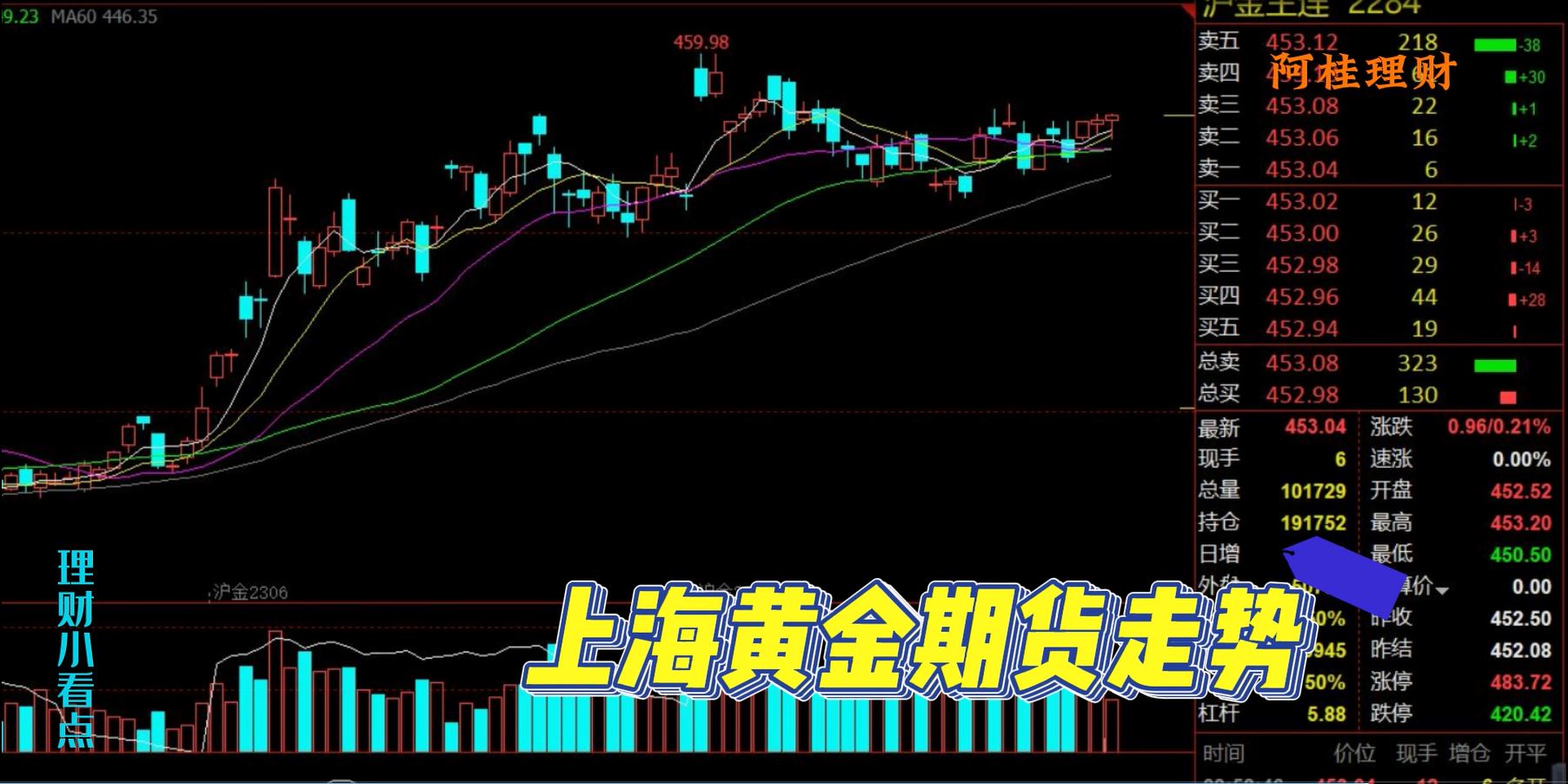

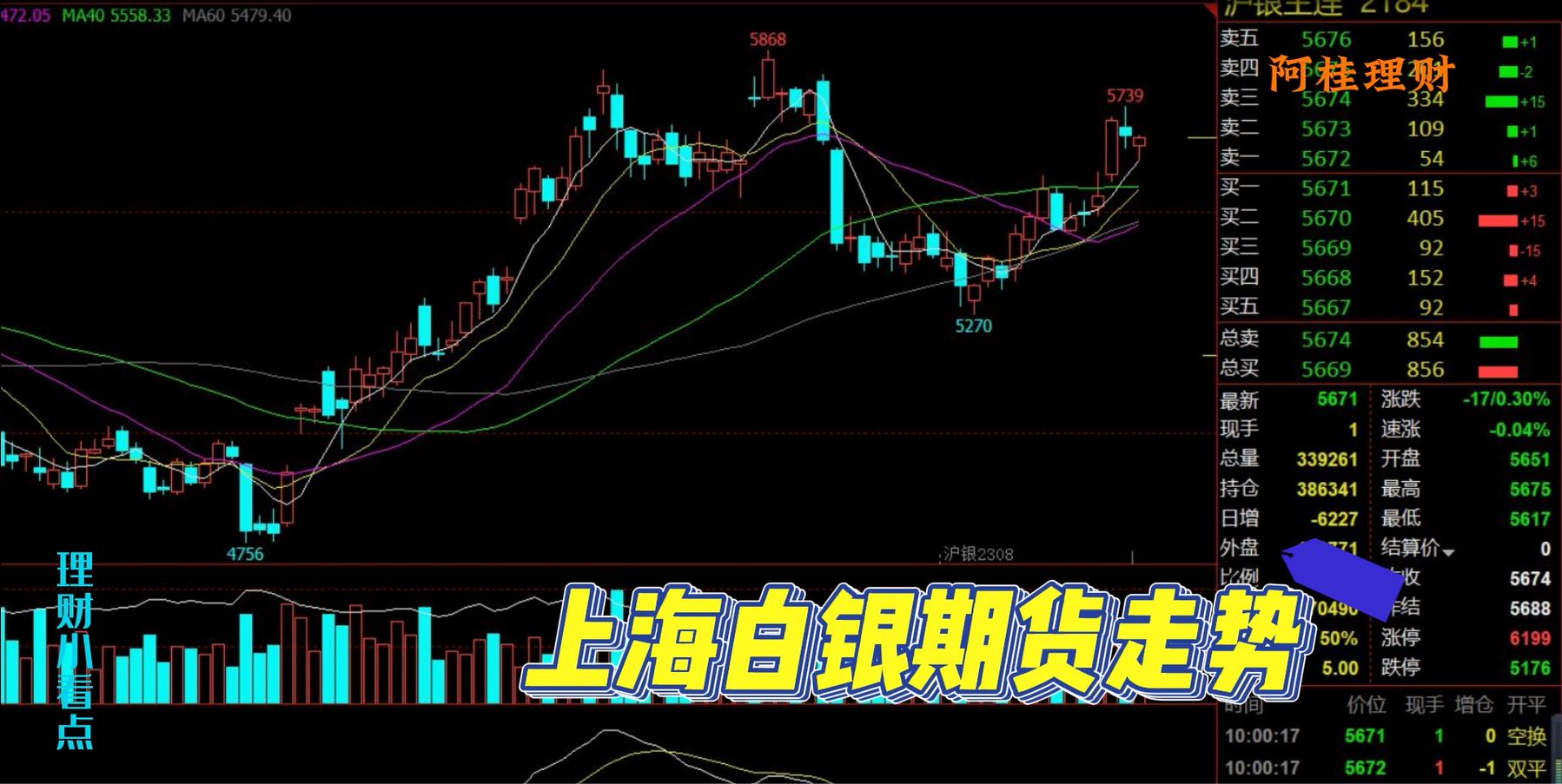

第二个对策就是增配黄金和其他贵金属资产,在期货市场开黄金多头仓位,或者开仓买入黄金、贵金属的看涨期权或者开仓卖出看跌期权。

实行零利率的宽松货币政策,必然导致资产价格的上涨,但是不同种类的资产价格上涨幅度不会一样。有些资产,受制度环境因素的影响,甚至不会上涨,还有一些会受到更加严格的调控,上涨幅度有限。而黄金和贵金属,在通货膨胀时期,具有相当强的保值增值作用。在政府强调控的背景下,粮食、鸡蛋、猪肉等生活必需品的上涨幅度应该小于黄金和贵金属的上涨幅度。

以上两条对策,关于美元存款,请查阅阿桂理财半年前的相关文章和视频;关于黄金和贵金属投资,请关注阿桂理财,在近期理财小课堂我将专门做一期节目讲讲。

好,本期阿桂理财小看点就聊到这里,理财有风险,投资需谨慎。谢谢大家收看,下期节目再见。

零利率来了,怎么理财?