「家居」是一个非常好的研究性行业,因为有大量的细分领域具有某种行业属性的典型性,是大量研究模型的脚本,比如定制化家居领域的竞争格局,与可标准的床垫市场就完全不同,组织形态与规模量是两种发展模式下的产物。所以对于行研,具有规律性的总结意义。

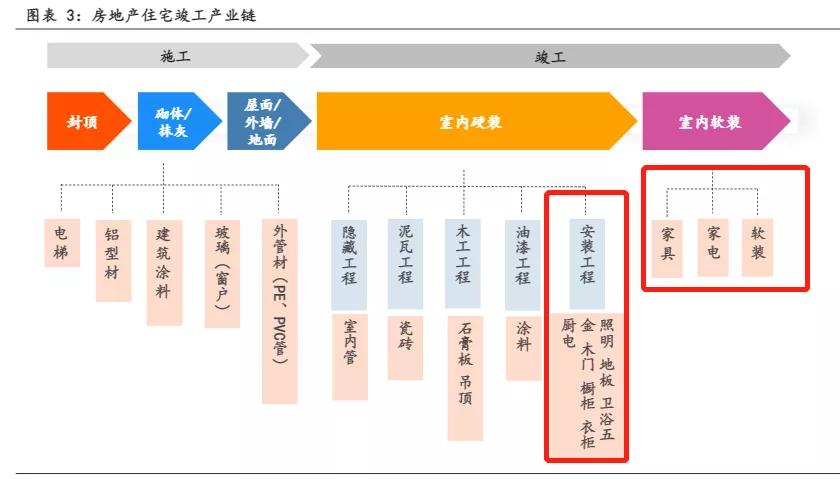

那么「家居」属于一个典型的地产后周期行业,什么叫地产后周期产业呢, 地产后周期又称竣工周期,竣工产业链涉及建材、装修、家电、家具等行业: 简单说,就是依附于房地产开发完成后的周边配套衍生性产品,不计其数。

就像一旦鲸落(鲸鱼走完生命旅程死去后的自然现象)会形成一个非常庞大的生物群落,依附其中,正所谓: 一鲸落(竣工),万物生(建材,家具,家电等)。

如果从房屋场景上来说,可分为3个重要阶段,每个不同阶段们都有不同细分产品的介入时机,比如:

自房屋封顶起 ,电梯、门窗即入场,涂料、外管材等需求明显增加,施工期一般为6-12个月。重点跟踪电梯产量、玻璃销量及价格等指标;基本与竣工周期保持正相关性,是判断行业周期的领先指标。

进入室内硬装阶段 ,瓷砖、地板、卫浴五金、橱柜、厨电等部品行业B端订单放量;硬装周期一般为1-3个月。瓷砖、地板等板块格局较为集中;重点跟踪各板块的销量等销售指标及头部公司业绩;精装房的硬装需求一般在竣工后集中释放,具有一定滞后性。

软装阶段 ,带动家具、家电、装饰品等板块需求。家具&家电行业需求主要集中在房屋竣工交付后,(若精装修房,装修发生在竣工前)。

行业增长逻辑就在于竣工后3个阶段不断扩容的逻辑:房屋竣工——后周期行业的B端、C端需求增加——渠道去库存,制造端供给增加——后周期行业市场扩容。

第二、房地产增长周期下的长期红利

地产后周期行业,在过去20年,也充分享受到了城镇化率(30%到60%的过程)背景下,房地产快速增长的长线红利。

但是近几年伴随需求端”地产政策“收紧,地产后周期产业链,遭受增长瓶颈, 行业竞争面临更加严酷的挑战,增量竞争转为存量竞争。

地产行业本身的集中度大大提升的同时,家电,家具,装修,建材也会面临同样的系列问题。 那些小规模、现金流较差,渠道优势不明显的企业,越发难以生存,且竞争格局较差的细分领域,头部企业差距也很难拉开。

只有那些竞争格局较好,容易通过规模优势拉开竞争差距的细分行业, 比如规模化产生的成本优势,反向加速推进规模化进程,提升市场占有率,才会享受到行业集中度提升带来的利好。

第三、精装房崛起带来工程渠道的利好,改变地产后周期行业竞争格局。

基本逻辑是:房屋精装修交付率提升>>大宗渠道主导增量需求>>大宗渠道占比逐步提升>>头部供应商大宗订单承接能力,B端业务快速提升>>行业格局进一步向龙头集中, 最典型的案例就是家居木门领域的江山欧派,依赖工程渠道的标准化规模化优势,逐渐拉大差距。

随着住宅全装修政策推进,住宅精装房交付占比提升,后周期行业大宗需求增长,进而推动行业的需求和供给格局发生改变。

实际上家居板块,已经出现很多大牛股了,全是精装修领域的行业龙头。

今天我们要着重谈的也是 「家居」行业,橱柜,衣柜,软体沙发,床垫,全屋定制,这个行业细分领域无数,如:

整装定制领域有:欧派家居(橱柜起家)、索菲亚(衣柜起家)、尚品宅配(家装软件起家)、志邦家居、金牌橱柜

床垫双雄有:梦百合、喜临门

沙发软体有:顾家家居、敏华/芝华士

木门龙头有:江山欧派

家具卖场有:美凯龙、居然之家

等等……

行业属性带来不可改变的竞争格局,是企业需要意识到,并且要想办法*局破**的关键。

也是今天要探讨的主题之一;

以定制家居为例,三家头部企业,老牌大哥”欧派家居“、作为行业领头者, 长期无法拉开与追赶者 索菲亚 的差距,反而是后面的志邦、尚品宅配、金牌厨柜等竞争者越来越多,为什么这个行业的早期领先者无法扩大竞争优势呢?

今天我们就来聊聊这个行业属性的问题,试图找到这个领域带给我们的商业启示。

本文目录:

01 定制家居的行业属性

02 为什么定制家居竞争差距无法拉开

03 定制家居的未来在哪里?

01

行业属性(行业空间,竞争格局,商业模式)

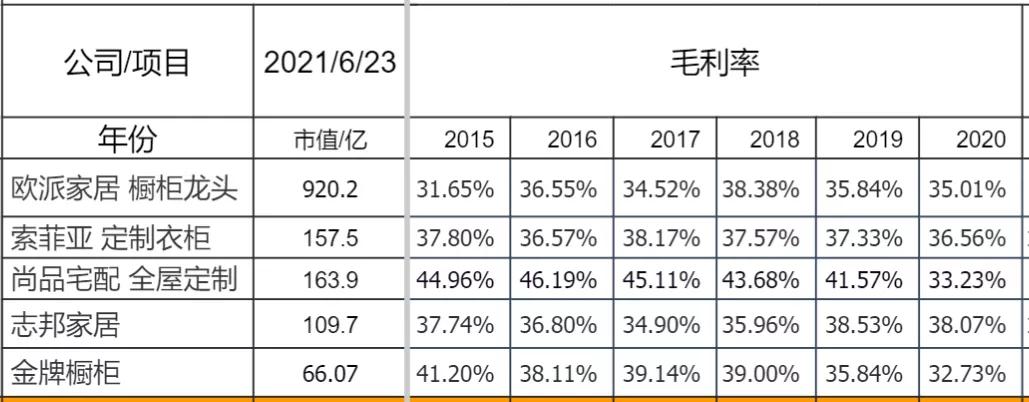

作为家居行业消费升级的典型代表,定制家居行业中的公司享有较高的毛利率水平。

(业内头部企业毛利水平)

定制家居一般是指按照个人喜好、空间细节等定做的个性化家具配置,定制家居主要集中于 定制橱柜、定制衣柜等领域,随着大家对生活品质追求的提高、对家具消费理念成熟,以及家具企业生产技术的提高,定制家居已从定制橱柜、定制衣柜等领域逐步拓展至书房、儿童房、客厅、餐厅等全屋家具领域。在大量尚品宅配的线下展厅内就有独立的儿童房展示厅。

定制家居行业的上游是板材、铝材、五金材料等行业,中游是定制家居的制造企业,下游则为渠道商以及终端消费者。 上游的板材、五金配件等原料占定制家居企业的成本比例最高, 定制家居企业处于行业的中游位置 ,承包从设计到生产制造再到直销,部分品牌力强的定制家居企业享受的产品溢价较高,因而盈利能力较强,毛利率多在30%-40%之间。

1、先谈谈行业空间(发展阶段,周期性,永续性)

定制家居经过20多年的发展,已进入稳定发展期。

从早期(2000~2011)的地产红利背景下,快速发展了10年,期间有大量企业崛起竞争,年增长达28.1%。

到中期(2012~2017)消费端需求不断个性化,促进行业内企业的加速分化,营收增长亮眼,“全屋定制”成为家居行业的热点项目。地产商,家装公司,家电企业的入局使得定制家居行业竞争的赛道更加拥挤。

目前从2018至今,地产进入存量房时代, 定制家居行业增速放缓,行业集中度依然很低,竞争更加激烈,头部依靠多元化渠道,品牌,规模等优势,有望进一步提升市场占有率。

因为与地产销售的景气度高度关联,行业带有明显周期性属性。 目前住宅销售套数呈现下滑态势,家居行业在寻求二手房市场的途中,也不可避免地进入增速放缓下行通道。因为南北方天气原因,也具有某些季节性的业绩影响。

业内经验来看,下半年度的收入占比较高。其中,东北、西北、*疆新**、*藏西**等地区每年 1 月至 2 月、6 月至 8 月属于淡季,每年 3 月至 5 月、9 月至 12 月属于旺季。华东、华北、华中、西南、东南、华南等地区每年 6 月至 8 月属于淡季,每年 3 月至 5 月、9 月至次年 1月属于旺季。

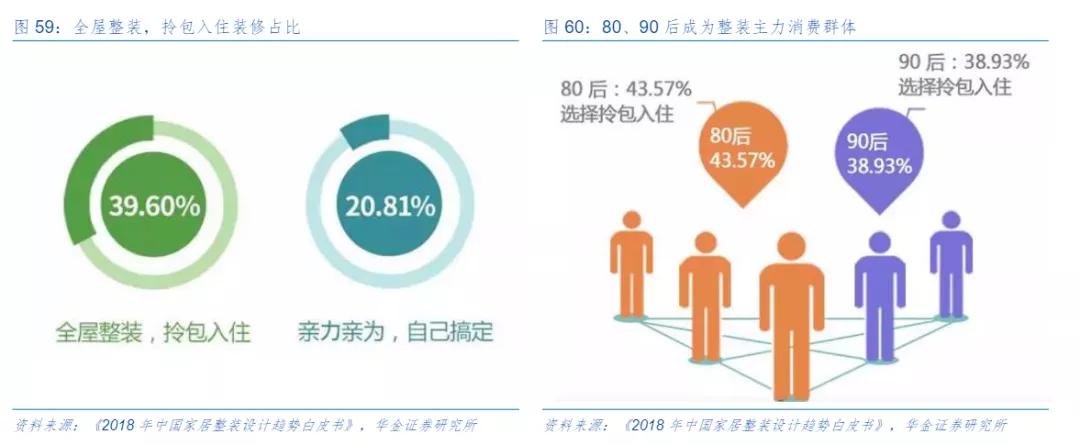

对比发达国家(美国,日本)精装房渗透率情况, 我们依然处于较低水平线,长期来说,精装房渗透率依然有50%的提升空间,所以行业永续性仅次于必选消费品。

2、再看看竞争格局

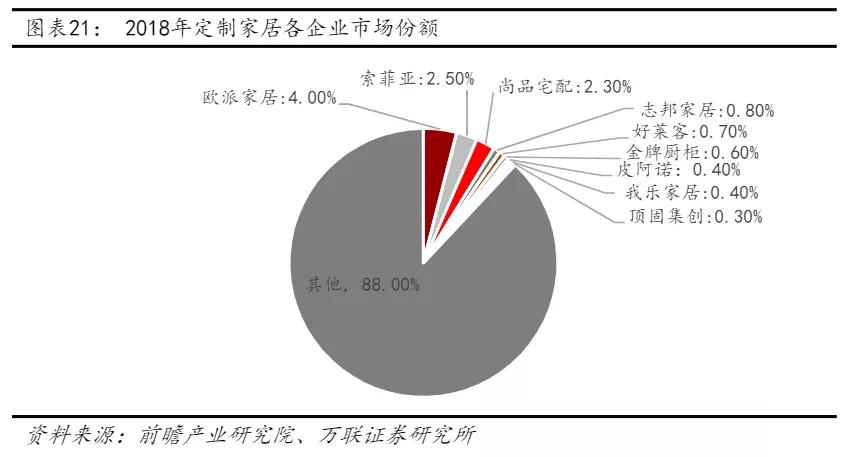

2019年统计的数据显示,定制家居行业CR9占比仅12.71%,因为家具行业进入门槛较低,参与者众多(2020年家具行业企业数量达到6400家)行业竞争态势分散,集中度较低,是典型的“大行业,小企业”的特点。

具体到定制家居的上市公司来看,目前欧派家居以920亿的市值远超其他竞争对手,尚品宅配163亿第二、索菲亚157亿第三,属于第一梯队;志邦家居,金牌橱柜、好莱客处于50亿~100亿之间,直接属于第二梯队。

2018年我国定制家居行业CR5仅为10.3%,市场份额排名前五位分别为欧派家居(4.0%)、索菲亚(2.5%)、尚品宅配(2.3%)、志邦家居(0.8%)、好莱客(0.7%)

在这样的竞争格局中,一般有几个现象,我们可以进行论证一下,就是 只要是竞争格局不好的行业,一般即使是营收不断增加,但是净利却没有提升,增收不增利,或者ROE下行,这是典型的竞争格局导致的问题。

(整装定制家具领域的龙头企业业绩水平情况)

从实际的考证来看,也确实如此, 营收不断增长,净利率水平没有提升,很简单,规模量上升,并没有带来成本上的递减效应。

目前行业处于洗牌期,2018年后,行业转冷,因为定制家具非标属性强,不容易直接比价,未来行业的利润率水平基本可以维持,但业内企业竞争分化会加剧。

伴随地产进入下行通道, 房企的集中度提升+对比海外市场的集中度程度,也会带来整装全屋定制领域的集中度提升,等待行业出清后,头部企业市场份额的提升,从而拉大竞争差距,但是目前行业属性带来的问题(标准化限制),会很难拉开头部公司之间的差距,后面分析。

3、最后看看商业模式:

从完整的用户场景出发,定制化家具的基本购买流程是, 客户通过下游家装公司或经销商门店找到品牌,谈好价格后,商家派设计师做方案,量尺寸,然后定好安装时间,商家会向工厂下单,最后是安装。

所以在定制家具商业模式中最核心的两点是“ 经销商门店覆盖量+门店的服务质量”上,是决定用户最终选择的重要因素。

而目前以橱柜起家的欧派家居、以衣柜起家的索菲亚,最后比拼的还是早期消费逻辑下的渠道覆盖量,目前 欧派家居拥有全国5124个经销商,7112个经营门店,具有行业渠道的绝对化优势。

索菲亚拥有全国3629家经销商,4409家门店,仅次于欧派家居,行业第二的宝座,很大因素来自于此。

后起之秀,全屋定制的提出者, 尚品宅配,目前也拥有全国2326家门店,无经销商,因为公司主要以直营+加盟的模式运作。

虽然门店覆盖量稍有弱势,但其主要经营策略是 在一二线重点商场内,铺设直营门店,直营店是利润来源的重点,加盟店都是非一线城市,以及互联网新媒体获客等方式,弥补了很大的渠道劣势。

比如 前几年尚品宅配以免费给客户出设计效果图的方式,迅速赢得部分口碑和市场份额,随后竞争对手一样开始免费提供设计图,加大竞争。

(尚品宅配的新居网新媒体服务)

但是尚品依然优势,因为 尚品建立以“新居网”为载体的新媒体矩阵营销方式,比没有互联网基因的欧派和索菲亚,更快的抢占了互联网端的获客优势,口碑优势。对比线下宣传获客成本,尚品更有宣发渠道优势。

浓缩起来讲,定制家居的商业模式,有两种类型,一种是以欧派、索菲亚为代表的传统经销商渠道模式,一种以直营+加盟模式为渠道方式,强调C2M+O2O的数字化服务模式, 前者重渠道,后者更重消费者服务。

02

为什么定制家居竞争差距无法拉开?

2018年定制家居企业市场份额中,前三位:欧派家居占4%,索菲亚占2.5%,尚品宅配2.3%。

欧派家居作为家居领先者、长期无法拉开与追赶者 索菲亚 的差距,反而是后面的志邦、尚品宅配、金牌厨柜等竞争者越来越多,为什么这个行业的早期领先者无法扩大竞争优势呢?

核心就在定制化带来的“非标”,因为只要“非标”,就无法快速利用规模优势来挤压竞争对手,早期的渠道规模优势,无法被充分放大。

我们知道一般企业想要突破发展瓶颈,必须进入一个叫“ 正反馈放大 ”的机制中,比如:

规模优势型 :规模扩大>>成本下降>>盈利能力上升>>规模再扩大(大部分重资产、成本曲线陡峭的行业的龙头)

研发驱动型 :强研发>>技术突破>>盈利能力上升>>研发加码投入(半导体设计行业的优势赛道龙头)

品牌规模型 :规模扩大>>品牌投放规模上升>>消费者基数扩大>>规模扩大(大部分的大众消费品龙头)

很明显,家居作为非必选消费品领域,属于第一种的规模优势型, 只要规模上量,就一定能形成成本优势,快速超越竞争对手,但是定制化作为家居发展的主要趋势,"非标"打破了这个正反馈机制。

龙头的优势没有得到充分的释放,差距自然无法明显拉开。

所以i即使在地产景气度下行,家居行业遇冷,行业内企业大量被洗牌,头部企业的市场占有率差距,依然很难有大的差距,即使行业整体集中度提升。

03

定制家居的未来,在哪里?

刚才提到,定制化家居市场内企业差距较难拉开,那么 有没有比较核心的因素是竞争中较为重要的属性,是业内企业所更匹配的呢?

比如经销商门店模式,销售成本更低,但是在越来越重视用户体验的时代, 终端服务的质量,越来越成为购买决策的关键因素,而传统经销商模式是企业无法掌控的。

目前传统行业内,有一种声音,就是:未来传统企业的绝大多数增量出路,除了管理水平的差距,很大一部分来自 数字化带来的增效降本。

调研发现,尚品宅配更有这样的基因优势:(早期靠互联网软件起家)

它的实际做法是, 在需求端 ,让用户体验到在虚拟世界中 1:1 地完整建设消费者的家,并提前模拟家装的全过程,通过可视化让消费者实现“ 尚未动工、却已竣工”的体验。

尚品宅配因为是直营店模式为主,虽然成本很高,但是其用户体验,用户服务的质量更好掌控,服务质量提升的同时,也能做好服务质量的标准化复制。因为更多是 数字化服务带来的本质提升,解决了很多人的问题,比如设计出图不需要专业设计人员,门店销售人员就可以解决。

在供给端 ,将装修的细节数字化、信息化后融合在数字化系统里,通过AI优化模拟,提前发现及规避在实际施工中可能存在的隐患,避免返工和延误,并能精准统计用量,减少材料浪费。

基于数字化技术,进一步推动装修构件的精细化智能制造和透明化的施工调度管理,不再完全依赖于施工工人的个人能力,让室内装修走向工业化、装配化成为可能。

正如以软件起家的尚品宅配董事长李连柱所说:

真正的整装应该是供应链整合,而不是简单的供应商整合。

行业变革要成功,最终要解决的是需求端的痛点。

整装模式要走通,必须要 解决消费者在装修环节中的诸多痛点。

虽然 供应商整合可以提升装企前端的接单能力,效果图软件能解决设计端表现形式的问题,但本质上并没有解决装修环节落地交付的问题,也没有提升消费者的满意度。

只有 在数字化的前提下,通过供应链整合,才能更好地管控施工材料质量以及施工工期,保证设计效果与交付效果的一致性,真正做到“ 所见即所得”。

所以,在定制化家居成为主流趋势的背景下,业内企业朝向数字化的发展方向, 由需求端的服务为导向,改变内生的企业上下游关系和组织形态,才是未来竞争的必然出路。

或许只有数字化之路,才能弥补因行业格局的缺陷带来的估值折价。

尚品的估值溢价(动态pe64)应该是来自于,与企业基因、组织结构,营销模式,供应链管理等环节相匹配的数字化能力。

今天谈了竞争格局较差,导致无法给业内企业打一个很好的分数。后续会以行业内其他企业为例,为何可以*局破**获得高增长,以及可预期的未来。