欧美股市重挫

周四(2020年2月27日)欧美股市集体重挫,欧洲三大股指均收跌超3%,美国三大股指均大跌逾4%,纳指跌4.61%,创八年半来最大单日跌幅;亚市早盘,日经225指数跌超3%。

恐慌指数VIX扩大日内涨幅至逾40%,现报38.85。

10 年期美债利率跌至 1.3%,创历史新低。

直接原因:疫情在全球扩散程度超预期

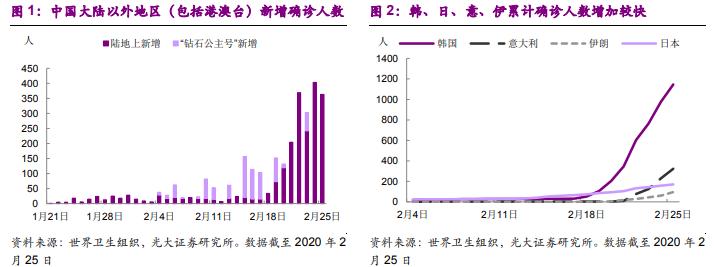

此前国际市场认为新冠疫情的影响主要在中国,但2月20日后中国以外地区确诊人数明显增加,且新增病例集中在陆地上。近期新增降幅明显,疫情在中国已经得到了基本的控制。

而从境外分析,分国家看,最近一周韩国、日本、意大利、伊朗增速较快,另外以色列、伊拉克、阿富汗等国首次出现新增病例,表明疫情从亚太逐步向欧洲、中东蔓延。总确诊人数方面,剔除"钻石公主"号游轮,韩国最多,其次为意大利、日本、伊朗、新加坡。

传导渠道:疫情扩散的影响首先体现在情绪面。

在美股大跌前,投资者一直沉浸在"逢低买入"(buy the dip)和"害怕错过"(fear of missing out)的氛围中。市场认为只要美联储持续扩表、"放水",美股就没有问题。但这恰恰也是风险所在,任何超预期的外部冲击都可能导致情绪反转,带来技术调整。

基本面预期才是美股下跌的根本原因

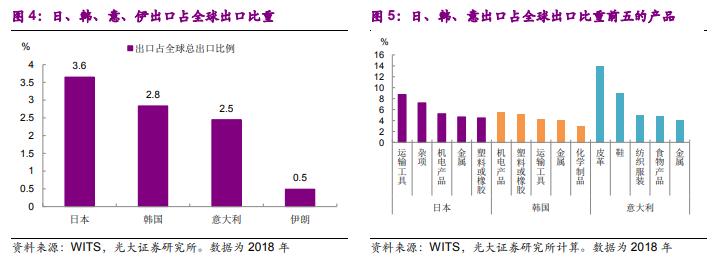

疫情发生后,相关国家采取的抗疫措施将导致生产放缓,影响全球产业链。这些国家在全球产业链中的地位越高,政府对疫情的管控越严,短期对全球经济的冲击就越大。目前海外受疫情影响较大的日本、韩国、意大利出口占全球总出口比例均高于 2%,在鞋和皮革、纺织服装、运输设备、机电设备行业的占比较为突出,意味着这些行业受的影响可能更大。

经济展望:美国下行压力加大,欧元区复苏阻力增加。

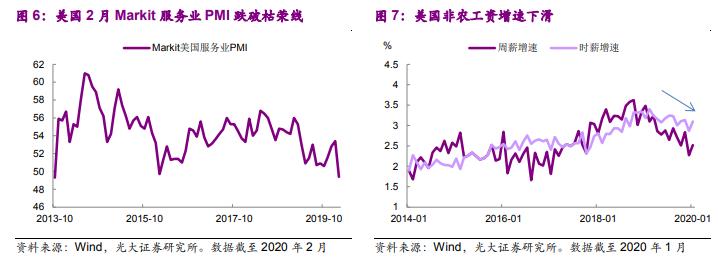

美国2月Markit服务业PMI初值降至49.4,为 2016年以来首次跌破50,显示服务业扩张动能减弱。另外非农工资增速下降,消费也存在下行风险。

服务业和消费是支撑当前美国经济的关键因素,如果走弱,将增加市场对美国经济前景的担忧。欧洲方面,尽管 2 月的宏观数据暂未因疫情而走弱,但考虑到意大利经济本就比较疲弱,再加上疫情的影响,2020 年上半年欧元区经济或将受到拖累,欧元区"弱复苏"的过程将比预期更加艰难。

全球经济增长预期下降,美、日、欧央行宽松预期上升,利好债市,上半年10年期美债收益率中枢或下降至1.5%。美股方面,市场能否从恐慌情绪中恢复取决于疫情的发展和美联储的态度。如果后者未能如市场所愿进一步宽松,美股还有继续调整的风险。

美国民主*党**初选即将进入冲刺阶段,也可能增加美股面临的不确定性。2020年美国面临经济增速放缓、流动性过度宽松、企业债务率高企、政治不确定性等多重风险。

应对策略

黄金价格走强,也侧面反映了投资者的避险情绪。所以对于美股的下跌,其实是国际资本在多重不利影响下的选择。所以,短期看,对于美股是需要保持谨慎的。

回到A股来说,外围的暴跌主要是情绪上的影响。加之,本次反弹经过持续上行后缺乏必要的调整,所以短线上要耐心等待调整完毕的机会。

从国内的宏观经济分析,为了应对疫情冲击,必然选择基建作为主要的工具,而基建类个股也是市场的估值洼地。

而在国内走出疫情的阴影后,经济也会在政策支持下逐步复苏,A股中长期看仍有好的基本面支撑。