轮胎行业迎来市场机会

【逻辑阐述】

1、开拓海外市场和橡胶价格一路下滑,使得轮胎行业成本下降

2、国内轮胎龙头企业逆势扩张全球产能布局

3、国产轮胎高端化布局

4、汽车市场虽然增量下滑,但是保有量大,整体对轮胎需求是不降反升

5、共享汽车将轮胎从消费品转化为生产资料,增加中端市场的需求量

重点黑马公司601966玲珑轮胎、601058赛轮轮胎

【行业板块解析】

一、开拓海外市场和橡胶价格一路下滑,使得轮胎行业成本下降

1、轮胎企业在东南亚建厂,一方面可以降低关税和避免贸易摩擦导致的存货积压,另一方面缩短了橡胶原材料运输半径,从而降低了运输成本。

2、2011-2020年中国天然橡胶期货市场价格整体呈现下降态势,其中高峰出现在2011年,价格在40851元/吨,随后中国天然橡胶期货价格一路下跌,2020年6月,天然橡胶期货价格在11302元/吨附近。

二、国内轮胎龙头企业逆势扩张全球产能布局

1、对于轮胎企业而言,生产基地国际化布局有利于增强接受订单的灵活性和机动性,提升贸易全球化、异地化的能力,且有利于抵御原材料价格波动的风险,有利于增强全球竞争力。

2、随着海外疫情的持续发酵,海外轮胎企业成本压力加剧,国内企业凭借优异的成本控制能力,竞争优势增强。同时车企盈利下滑压力加剧,有望推动相关车企降成本,中国轮胎凭借优异的性价比,有望打入合资车企中高端配套体系。

以玲珑轮胎和德赛轮胎为例

2020年7月1日,玲珑轮胎在投资者互动平台上表示,公司的塞尔维亚工厂一期350万套半钢、80万套全钢项目预计2021年二季度投产,当年年底可以达产。

德赛轮胎2019年报披露:境外资产924,325.4(单位:万元 币种:人民币),占总资产的比例为 51.70%。

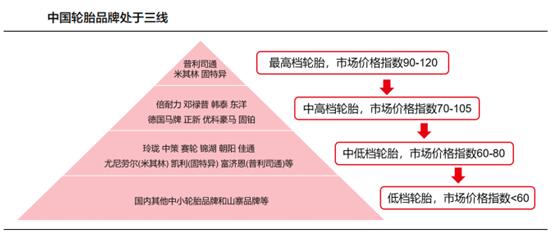

三、国产轮胎高端化布局

自 80 年代以来,轮胎行业技术在平稳发展的同时进入了瓶颈期,世界传统轮胎企业无法在技术上形成行业壁垒。而中国轮胎企业采用的技术并未明显落后于国际巨头,这给国内企业利用性价比抢占市场带来了极好的窗口期。纵观我国轮胎企业的品牌分布,包括玲珑在内的品牌多集中第三第四的中低端梯队,这一时期背景给予我国企业在性价比等方面塑造优势、提升品牌、赶超巨头企业的机会。

四、汽车市场虽然增量下滑,但是保有量大,整体对轮胎需求是不降反升

1、国内汽车市场加快回暖,对下游轮胎市场形成有力的支撑。根据中国汽车工业协会统计的重点企业销量快报最新数据,1-6月汽车行业累计销量预计完成1024万辆,同比下降17%。但从6月单月看,汽车行业销量预计完成228万辆,环比增长4%,同比增长11%。

2、据公安部统计,截至2020年6月,全国机动车保有量达3.6亿辆,其中,汽车保有量达2.7亿辆,占机动车总量的75%。载货汽车保有量达2944万辆,占汽车总量的10.9%。按照一般橡胶的老化周期在5年左右,那么2020年轮胎更换量最少为11.16亿个。

按照新车原配轮胎占到需求的20%,存量车的替换轮胎需求占80%计算,虽然汽车销售量在不断下降,但是全球汽车保有量持续保持增长,所以轮胎整体需求量是不断增加的。

五、共享汽车将轮胎从消费品转化为生产资料,增加 中端 市场的需求量

共享经济改变人们的出行模式,共享汽车情景下,消费者更多的享有使用权而不拥有汽车,汽车的产权将向上游转移。

乘用车车主中运营者的比例将会提升。 而运营者对乘用车轮胎的采购将从消费品转换为生产资料。

北京私人小汽车年均行驶里程约为1.5万公里。而运营车辆年行驶里程要在10万公里左右。那么运营车辆采购轮胎在整体乘用车轮胎市场中的占比将越来越成为一股重要的力量。

也就是说,中端轮胎需求将成为一个增量市场,而中端轮胎需求,看中的,主要就是性价比!而性价比,正是中国轮胎企业的竞争优势所在!

【相关个股】

601966玲珑轮胎

逻辑一、持续高端化突破提升市场占有率

公司研究院充分利用先进技术和性能测试系统的基础上,研发出符合市场需求的高性能轮胎,来提升公司的市场占有率

逻辑二、升级“6+6”战略,加速扩张产能

国内6个生产基地,海外6个生产基地。新战略规划的2030年产能约1.6亿条,公司将借此跻身全球一级规模企业。截止2019年12月31日,中国工厂方面,除了招远、德州、柳州三个生产基地外,第四个工厂湖北荆门工厂一期已于 2019 年年底试生产,第五个工厂于2020年3月确定选址在吉林长春;海外工厂方面,2012年在泰国建设海外第一工厂,2019年第二个海外生产基地在塞尔维亚工厂奠基。其它工厂将逐步分期推进。

逻辑三、公司零售占比提升,海外市场贡献六成毛利

2019年公司零售业务占比提升4个百分点,达到69.58%。公司海外市场营收及占比均显著提升,分别增加18.4、2.7 个百分点;海外市场贡献毛利的60.5%,增加13.1个百分点。

逻辑四、维持原材料成本优势和销量稳步提升

受本地原材料价格下降和布局东南亚市场的影响,使得公司成本优势明显

积极开发原配与售后胎市场,目前公司是国内唯一同时进入奥迪、大众、通用、福特等世界知名车企供应商体系的自主胎企,使得公司销量稳中有升

逻辑五、容维软件

601058赛轮轮胎

逻辑一、新项目投产,预计贡献3亿元净利润

公司本次新增年产 300 万条全钢子午胎的生产能力,将进一步提升公司盈利能力。根据公司项目可行性报告,该项目预计实现销售收入23.5亿元,原材料价格按照2019 年10-12月平均市场价格计算,预计实现净利润约3亿元。

逻辑二、赛轮轮胎的海外产能大概占1/5左右

2019年,公司归母净利润11.95亿元,其中赛轮(越南)有限公司贡献了9.5亿元净利润,占比高达79%!海外工厂已成为公司利润的最大来源。

逻辑三、公司治理结构的痼疾终于得到彻底解决

公司第一大股东、实控人、董事长公司带头人错位,制约了资本市场对公司的估值水平。2020年4月15日公司公告了《2020 年非公开发行股票预案》,若此次非公开发行股票成功,真正实现了“三位一体”,彻底解决了“一仆三主”的尴尬的股权。有利于公司治理结构的稳定和公司业务发展长期战略的实施,降低潜在风险。公司的估值水平将逐步修复,与可比公司估值水平看齐。

逻辑四、公司有可能迎来“戴维斯双击”

2019扣非每股收益为0.42元/股,2020预期每股收益为0.53元/股,每股收益增长率为26%。按照将与玲珑轮胎的估值(14.60)差修复一半计算吧,那就是从8.11倍PE修复到11.35倍,估值水准提升幅度为39.95%。换言之,如果这两个假设都成立的话(2020EPS为0.53元/股、将与玲珑轮胎的估值差修复一半),那么,赛轮轮胎的“戴维斯双击”就会发生。

【风险提示】

1、中国轮胎海外产能增速过快导致利润率降低的风险;

2、东南亚工厂遭遇新的贸易制裁的风险;

3、新冠肺炎疫情影响轮胎需求的风险;

4、天然橡胶价格波动的风险;

5、由于有可能出现的增发不成功导致公司治理机构无法实现优化