在之前关于恒生指数的文章中,我们说过恒生指数的两个核心问题:国有银行和央企占比较高,成长性非常差。

所以我们对恒生指数的结论是,虽然目前估值很低,但并不适合投资。

当时我们也提出了,港股市场其实有很多不错的标的,比如可以选择恒生成分股中的科技类企业,这些企业相当优质。

就在昨天(7月27日,周一),恒生公司推出了“恒生科技指数”,专门追踪在香港上市的30家市值最大的科技企业。

恒生科技一经推出,被媒体称为港股“纳指”。

预计不久后基金公司相应的基金也会推出。目前据说有七八家基金公司要拼抢这个指数,估计到时又是一个市场爆点。

但实际上,恒生科技指离港股“纳指”还差很远,目前也不是投资者的最优选择。

港股“纳指”的三个问题

第一,权重偏离太大

在恒生科技编制方案中,有两条颇为重要:

一是以流通市值计算权重,对于阿里、京东这样的第二上市地股票,则只计算其在香港注册股本的经自由流通量调整市值。

二是单只标的最高权重不超过8%。

这样编制的后果就是大市值权重被压低了,恒生科技变成了一个偏重中小科技股的指数。

所以我们才会看到这样有些不合逻辑的场景:

在恒生科技指数权重中,市值1500亿的镜片厂商舜宇光学,和总市值4-5万亿的互联网巨头阿里和腾讯的权重接近。

而总市值只有600亿港元的金蝶国际,权重与9000亿港币总市值的京东接近。

在讲中证红利的文章中,我们讲过指数编制的内在逻辑,基本都是遵循最大市值原则。

大市值的公司,是市场为我们选择出来的更有竞争力和前景的公司。

对于超大市值公司,对于权重适当做压缩是可以的,但过度压缩,并且只以本地上市份额计算流通市值,我们觉得是这次恒生科技指数的最大失误。

第二,股票池仍不全面

恒生科技指基本上囊括了港股重点的优质科技公司,但并不是一直全面表现内地科技公司的指数,这一点与纳斯达克100相去甚远。

首先,目前恒生科技指中,主要偏重信息技术产业链,并未纳入港股上市的医药科技公司如药明科技、康龙化成等。

其次,信息技术产业链中,有相当一部分互联网公司在美股上市,比如说拼多多、B站、好未来;另有相当一部分在内地上市,如立讯精密、歌尔股份。

随着中概股回港上市潮,估计会有一些美股公司和未上市公司会来香港上市。比如蚂蚁金服,滴滴等,范围会进一步扩大。

但总体来说,恒生科技指只能代表香港市场,不能代表中国企业。

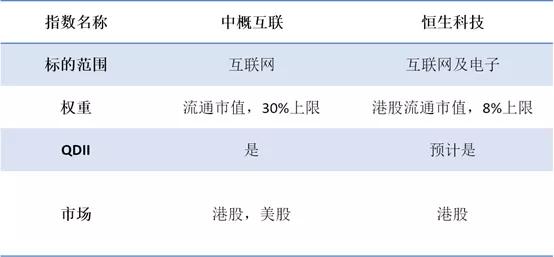

目前来看,中证公司的两个海外互联网指数:中证海外中国互联网指数(中国互联)和中证海外中国互联网50指数(中概互联)在覆盖范围上仍然比恒生科技指要全面。

想要布局中国企业,投资者还需在市场上另做配置。

第三,QDII容易限流

还有一个问题是QDII。

国内的基金投资港股,有两个路径:港股通和QDII。

像是张坤的易方达蓝筹(我们认为这是国内最全面的蓝筹基金),就是走的港股通路线;易方达中概互联,由于一部分标的在美股,走的时候QDII。

QDII是不得已而为之的方法,有两个小缺陷:

第一,QDII实行额度控制,基金公司的额度需要外管局批准。因此,一旦交易量大增,额度就容易没,而且后续申请额度有一定时间限制。

在今年3月份,许多投资者要通过广发纳指基金去抄底纳指,结果马上额度用完,暂停交易。

第二,QDII结算周期T+2,容易把握不好机会。

不过,如果后面恒生科技指数的标的都能进港股通,基金公司可能会用港股通的通道来实现投资。

但短期内这个基本上看不到。

总结

最后总结一下目前两只比较重要的科技指数:

考虑到权重、股票池因素,中概互联仍然是目前最接近于纳斯达克100的科技指数。

注:

中国互联和中概互联在选股上基本一致,只是国互联单标的最高权重10%,中概互联是30%。前者代表基金是交银中国互联,后者是易方达中概互联。