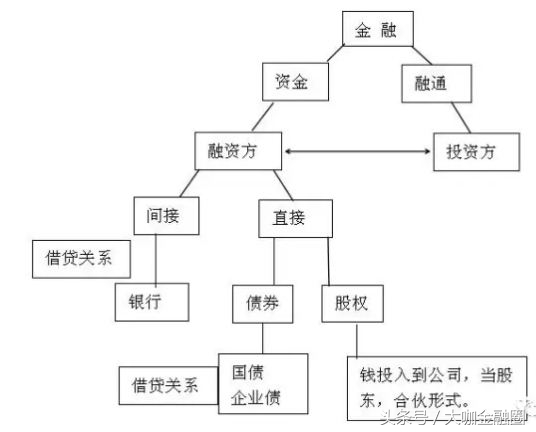

先看看金融体系的本质关系图

随着社会的发展,人们通常的积蓄越来越多,在传统的观念里面,人们通常愿意把钱存在银行,或者活期,或者定期存,这样去得到一定的利息。但是在社会上越来越多机构从事金融活动,包括理财,P2P的出现,越来越多的机构向老百姓募资,给出的年化收益比银行高出一倍,甚至两倍,他们把从老百姓那里集资来的钱,拿去投资,赚来的钱远远比给到老百姓的收益要高非常多。

这种是理财,P2P最早的模式,这是最早的初衷!

越来越多的机构发现这种集资模式非常方便,老百姓也愿意把钱放在机构里,这样老百姓觉得拿到的,收益会多出很多!但是,后来,一些机构发现这样的模式,比传统的从银行*款贷**要好很多,传统企业从银行借钱,要看企业的资质,要看企业有没有强大的经营实力,所有一般银行只愿意把钱借给实力比较大的企业,名气比较高的企业,借出的额度也非常大。所以一般大企业比较好从银行借钱,但是那些企业规模比较小的企业,没有多大名气的企业是很难从银行贷到钱的。这也是最早的企业融资模式。这是借贷关系。而银行的钱都是从来百姓平常往银行里面存的钱,银行把钱借给企业,从企业那里拿回高的收益,而给到老百姓的收益要低很多,银行从中赚取一定的收益差。这是最简单的模式。老百姓间接把钱借给企业!

后来很多国外的模式进入中国,债权融资、股权融资开始出现!而间接融资是指现在的债权、P2P的方式,直接融资是股权融资的方式!

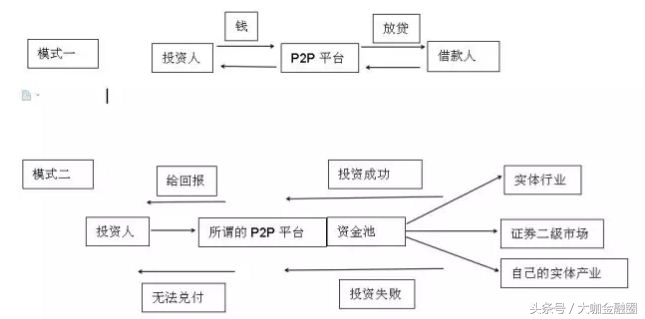

这里先重点说说P2P的模式,P2P的模式最早也是从国外进入中国的,他的愿景是好的,但是到了中国之后,开始发展变样了,原先是机构或者P2P平台把私人手里的钱拿到机构资金池里面,机构把钱借给那些需要用钱的个人,从借款人那里拿高利息,一般资金不是很高,这种模式比较安全。

但是后来机构发现,这种把钱借给个人的模式并不是很赚钱,把大量的资金投入到其他行业能赚到更多钱,比如投资到实体行业,投入到二级市场等。同时这种风险是非常大的,如果金融市场出现较大的波动,往往这些投出去的钱出现的亏损比较大,搞得血本无归,从而无法兑付老百姓的收益,从而出现了跑路!

另外,还有一些机构,将募集来的资金放在自己公司的资金池里面,投资自己公司的实业,自己开一家担保公司(空壳)和一家托管机构,对外宣布是有担保机构担保的和单独托管的,对投资人说是有安全保障的,其实都是自己操控的。久而久之,公司一旦实业投资失败,换不起投资的收益,从而结构出现跑路!

P2P的模式最早也是从国外进入中国的,他的愿景是好的,但是到了中国之后,开始发展变样了,原先是机构或者P2P平台把私人手里的钱拿到机构资金池里面,机构把钱借给那些需要用钱的个人,从借款人那里拿高利息,一般资金不是很高,这种模式比较安全。

但是后来机构发现,这种把钱借给个人的模式并不是很赚钱,把大量的资金投入到其他行业能赚到更多钱,比如投资到实体行业,投入到二级市场等。同时这种风险是非常大的,如果金融市场出现较大的波动,往往这些投出去的钱出现的亏损比较大,搞得血本无归,从而无法兑付老百姓的收益,从而出现了跑路!

以上就是P2P的运作模式,所以,对待投资理财的投资人一定要清楚这类型公司的资质!

另外,说完P2P,在简单的说一下债权,债权的实质和P2P是差不多,都是借贷关系,P2P是个人对个人,个人向个人借贷!而债权也是借贷关系,是企业向银行或个人借款,到期后还本付息!是一种借贷关系!一般的债权有国债,还有企业债!

最后说说我们的重点,股权!起先在我国股权融资并不是多见,后来随着发展,越来越多的企业开始青睐股权融资,这对于企业来讲成本比较小,不用向银行借钱还高额的利息,只需向投资人给出一定的股份,让投资人成为公司的股东,跟公司一起发展,最后企业上市,让投资人得到几倍甚至几十倍的高额回报!在中国目前股权在中国的资本市场越来越受欢迎,国家政策也开始越来越支持!在未来的一段时间,股权会是最值钱的财产!