税收学

税收并不是现代社会的专属产物,税收延续的时间很长,几乎从有国家开始便有了税收。税收是国家财政收入的一大重要来源,是国家物质活动的基础。国家经济建设、内政外交活动、文教事业的发展等都要依靠税收来保障供给。

我国的税收项目主要包括增值税、营业税、消费税、土地增值税、城市维护建设税、资源税、城市土地使用税、印花税、个人所得税、企业所得税、关税、农牧业税和耕地占用税等。税收学就是针对这些税收项目,研究税收理论、政策、制度和管理内容。根据出发点的不同,税收学研究又分为两类。

1.从国家角度出发,主要研究如何采用科学的方法制定出合理的税收制度,以保证税收对经济发展的促进作用。比如,为什么将企业所得税的税率定在25%而不是50%?为什么要对*草烟**、酒类等特殊消费品课征消费税?为什么要对大学生自主创业给予免税优惠?

2.从企业角度出发,主要研究如何通过税务筹划来减轻企业的税务负担。众所周知,企业在经营过程中,需要根据自身的利润缴纳企业所得税,如果企业的利润源自销售货物或者提供加工、修理修配业务,则还需缴纳增值税额。虽然纳税是企业应尽的义务,但是能够在合理合法的范围内,通过税务筹划规避掉一些税务,能够为企业减少成本,促进企业发展。

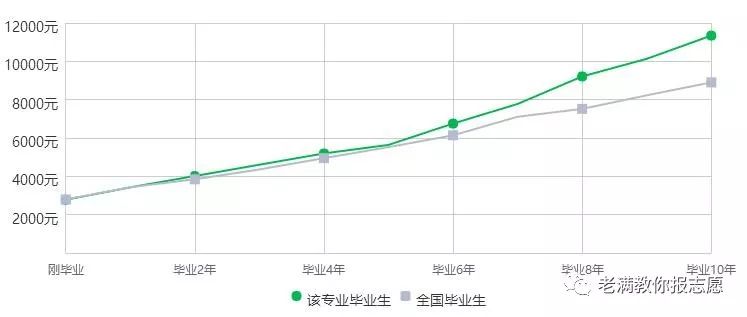

毕业生月薪走势图

毕业生主要就业行业

点击原文链接,即可阅读全文