#5月财经新势力#

永雄已经倒下,永雄倒下之后给市场留下了一堆问题。

催收需要合法合规才能生存,而在追求效率的当下,合法催收将会影响回款的能力,也会降低催收公司的生存空间,这是否会导致恶性循环?

没有了*力暴**催收,都走法律诉讼流程,对于负债中的大家,又究竟是好是坏呢?

这些问题,大家各有想法,事实自有定论,当前的问题是,催收被强加限制和打击的同时,“反催收”“代理退保”正在大肆发展。

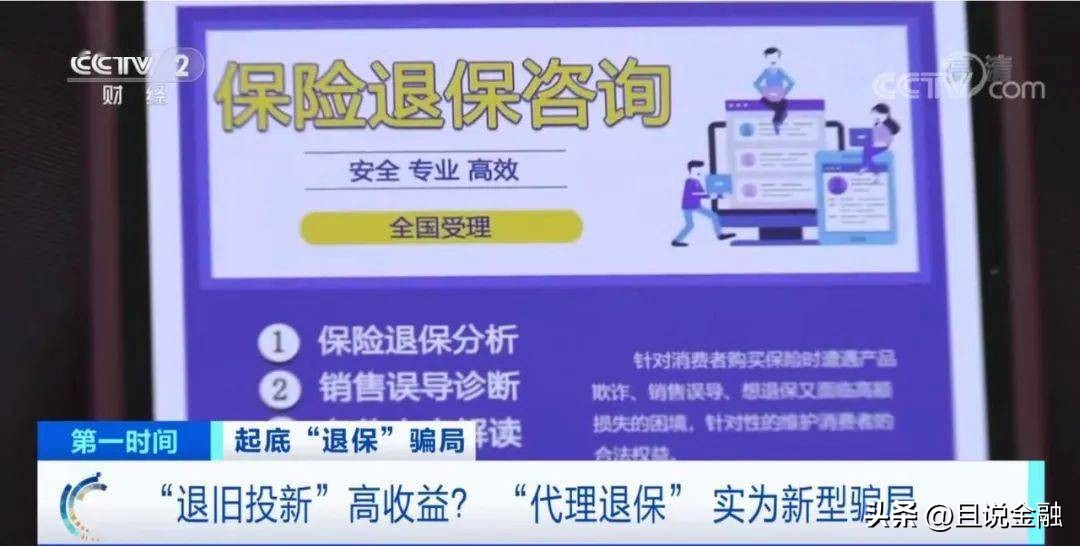

高压整治“反催收、代理退保”

“反催收”“代理退保”以广告形式入侵用户朋友圈、社交软件、短视频平台,声称可以帮助消费者停息挂账或是全额退保险之类,只需要支付一点代理费即可,可事实上,只是利用消费者对投诉维权的需求,从而牟取不正当利益。

前不久上海银保监局配合公安部门破获了数起“退保黑产”犯罪案件,依法拘捕96人,其中40人以职务侵占或侵犯公民个人信息被判决。

央视315曝光也曾起底退保黑产,1万元保单退保被黑中介拿走4千,许多投保人30%至60%退还的保费被黑中介拿走。

这些所谓的代理退保,实际上都是运用一些不入流的手段,例如通过一些自制的话术易怒银行、保险营销员等,令对方出现漏洞、违规操作,以此为证据敲诈勒索、威胁对方答应自己提出的要求。

甚至还会使用教借款人伪造材料,假装弱势群体,诱导、欺骗银行工作人员等违法手段,不管成功与否都能拿到借款人交的高额“解决费”,出了问题,还能拿钱跑路顺便再将借款人的信息卖上一波,再赚一笔,而等待借款人的只有问责。

对此,监管部门多次发文强调反催收组织的危害,警方也成立了专案组打击反催收组织及活动。

签订首个*制抵**黑产自律公约

如今,针对“代理退保”“反催收”等黑产违法行为,监管层面又有新动态。

6月7日,从深圳银保监局获悉,结合“代理退保”“反催收”等黑产成因,深圳市银行业协会和深圳保险同业公会分别组织会员单位签署全国首个*制抵**黑产自律公约,从机构合规经营、投诉举报处理、信息安全保护、案件信息共享、避免恶性竞争等方面强化行业自律性和约束性。中国人寿、平安人寿、招商信诺、中信信用卡中心、平安信用卡中心等多家银行保险机构表示,将主动加大销售误导、不当催收等违法违规行为的追责力度,持续强化业务全流程风险管理,有效压缩黑产生存空间。

除了上述签订*制抵**黑产自律公约外,深圳近期还展开多项整治活动。

在刑事打击方面,深圳金融管理部门与公安刑侦、经侦、市场监管等部门联合开展专项行动,定期会商“代理退保”等金融黑产的刑事打击突破点,依法清理“黑产”宣传广告和业务链接,防止鼓吹黑产相关信息蔓延传播;深圳市银行业协会组织成立*制抵**金融黑产专家工作组,共享行业司法资源,构建联合打击机制;深圳保险同业公会发挥反欺诈工作委员会职能,协同推进保险欺诈整治。招商信诺、平安信用卡中心和中信信用卡中心积极开展线索串并和大数据分析,主动配合公安机关侦办案件,成功锁定多个黑产窝点和团伙。

在金融科技方面,行业成立跨部门工作专班,利用east系统开展“代理退保”黑产资金侦测排查,通过倒追资金流向精准定位黑产团伙,构建智能化、多维度的黑产线索收集机制。配合公安机关发布“代理退保”等黑产犯罪线索征集通告,面向全社会有奖征集黑产线索。

此外,金融管理部门联合公安、市场监管等五部门向社会发布“代理维权”风险提示,扩大警示影响力。

截至目前,已移交违法犯罪线索协同公安机关处置黑产团伙6起,抓获黑产人员11人。其中,刑事立案2起、刑事拘留6人,行政立案4起、行政拘留5人,对不法分子形成有力震慑。

深圳银保监局方表示,下一步,深圳银行业保险业将携手各相关部门继续加大“代理退保”等黑产乱象整治力度,坚持依法打击、宣传教育和整治规范同步推进,扎实开展整治“代理退保”黑产等乱象工作。深圳银行业保险业金融宣教平台“金融明白人”微信公众号、银行保险机构官网官微等渠道定期推送公益广告,揭露不法分子非法牟利的本质及带来的社会危害,引导消费者通过正规渠道依法维权。

来源:且说金融