近日,新西兰执政*党**政府公布最新房产政策,引起了普遍的关注。

很多房产投资人都震惊了。房产投资者协会副主席表示,“这是激进的政策。从道理上讲,这是错误的。”

来自一些房东的观点,“这简直疯了!”

据反对*党**称“他们欺骗了新西兰人——新西兰人完全无法相信他们的承诺。”

对此,让我们来解读这个刚刚颁布的政策。

要点一 明线规则从5年延长到10年

从本周末开始,除了新建房(与期房)之外,明线规则从5年延长到10年,这意味着从本周末开始购买的房产,未来10年内出售的收益部分,将根据个人收入所得税率缴税,这很容易就交纳33%或者39%的税。这将于3月27日即本周六生效。

这一条,被视为资本利得税的变相收取方式。

要点二 废除利息部分可抵扣收入规则

这也是一个重大的改变,废除投资房产的利息部分可以抵扣收入从而避税的操作。这意味着房产投资人不能将投资房产的*款贷**利息部分,抵扣收入从而少交税。这对于杠杆率大的投资人将是一个冲击。

而对于3月27日之前购买的房产,这一规则将从10月1日开始,在4年内逐步实施到所有的投资房产,也就是说,可抵扣的金额逐步减少至0抵扣。

举例说明,现在房东如果每年从房产中收取5万纽币租金,其中支付了2.5万的房贷利息,那么对于租金中需要缴税的额度是2.5万纽币。根据新规定,以后5万纽币都需要全额缴税。

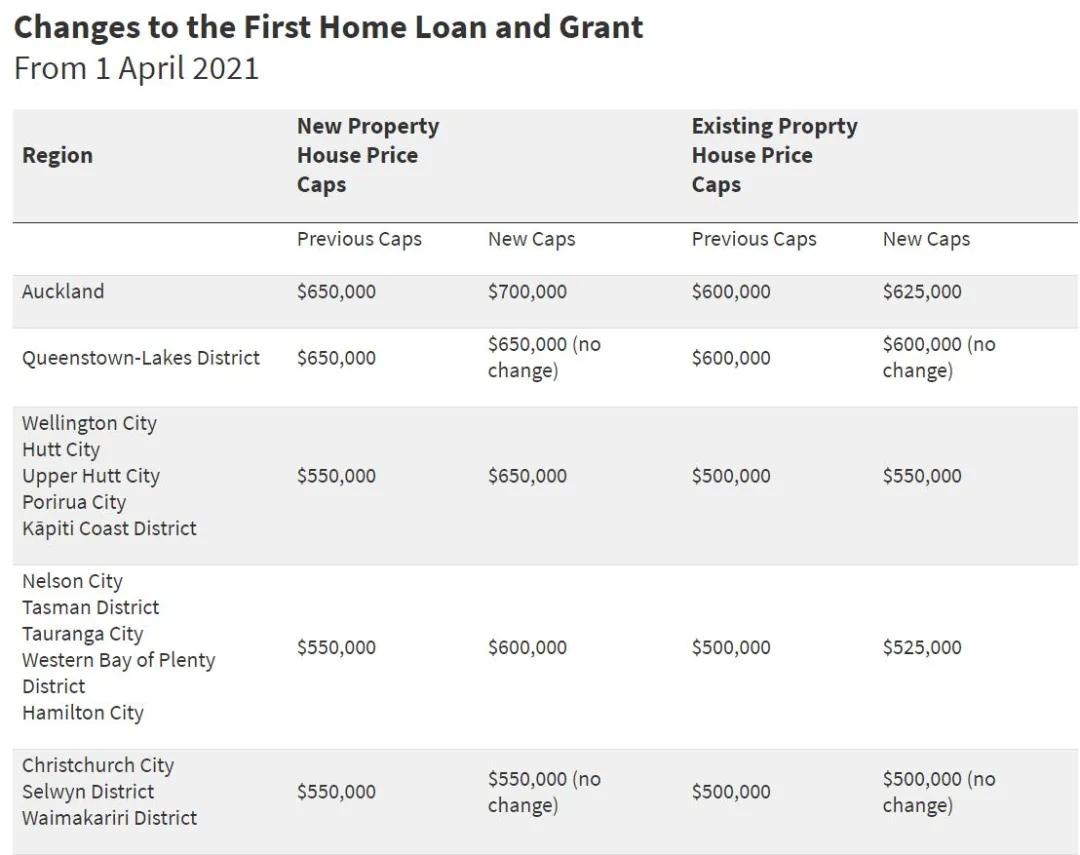

要点三:新政帮助首次购房者,增加撒钱力度

此外,对于首次购房者的利好政策也同步推出,政策将加大对首次购房者的撒钱力度,更多人会获得First Home Grants或者*款贷**。

从4月1日开始,对于单身买家来说,获得 First Home Grants and Loans 的收入上限从8.5万放宽到9.5万,对于夫妻购房者而言,收入从13万放宽到15万。政府还在修改规则,为让更多只需5%首付的首购房者,也能申请到First Home Grants and Loans。

另外,央行还将在5月份向政府汇报,是否需要进一步加大投资购房者的首付比例。

对于新政,乍一看有点唬人。

但是说实话,这还真有点像当年不允许海外人士买房的政策出台,结果呢,房地产市场稳定了一年,而且房价没降,接着涨。

为什么说唬人呢?主要从两个方面来看。

1、 房源供应。

大家可以问问自己身边的房产中介,手里的房源多吗?多位中介朋友都说,现在谁的手中有房源谁就挣钱!

目前如此火热的房市,而房源极其少,意味着供应严重不足,价格如何会下降呢?

2、 成本。

俗话说,羊毛出在羊身上。

无论是对于地税上涨,工资的上涨,建筑成本的上涨,还是新政策之下的未来税收成本上涨,最终会加在房产的价格上。这些刚性的成本上涨,如何让房产价格下降?

另一方面,对于投资者来说,关键在于是否存在足够的利润。

政府一方面继续撒钱,一方面为拉升经济避免经济的紧缩(衰退),在新西兰目前房贷利率已经降到1.95的情况下,还有可能进一步下降,这将导致投资成本的持续降低。

购买成本降低了,让房产买家能买到更大体量的房产,而其他成本的刚性上升加载入房价中从而带来房价的刚性上涨,那么这个利润空间,是不是反而更大了呢?

商业投资行为是逐利的,有利可图。低利率导致的购买成本下降是影响房价的关键。一位开发商朋友开玩笑说,这么低的利率,能贷多少贷多少,能买多少买多少,你说谁不*款贷**买房啊?

唬人归唬人,单从新政来看,不难发现,新建房与期房存在更多机会。

这次对于房产的新政,在一定层面上展示了政府的态度,可能会因此挤出一部分在二手房产投资门口观望而选择新房的买家。对于新建房与期房,尤其是海外买家也可以买的期房,不受明线测试的新规约束,同样的购买投资情形下,会更加减少房产投资的(税务)成本。 据康拉德内部人士透露,房市确实火热,他们新开的 Alberton 联排别墅楼盘,开盘不到两周,就售出近 80% 。他们对期房市场非常看好,接下来将在中区黄金地段上市新的联排别墅楼盘,目前已经有非常多的客人咨询,等待预售。

事实上,执政*党**要给难以控制的火热房市一个交待,同时缓解首套居住房购买者的一些压力,做些他们需要做的事。但是,如果真的*压打**,对于因此带来的经济衰退的严重后果,估计没有人愿意看到,而且在面临全球房产普涨、经济紧缩的情形下。

因此,编者认为,房地产市场不仅会持续稳定,看情形,还得涨。