最近中行的原油宝事件沸沸扬扬,很残酷的体现出:我国金融市场还很不完善,与欧美国家存在不小的差距,更体现出了我国投资者基本金融素养水平偏低。

中行原油宝宣传资料

中行原油宝客户6万余,其中一万以下投资者2万户,1-5万元的投资者2万户,5万以上的投资者也才约2万户,5万以下投资者占比超过65%,说明什么?说明可能多数投资者都是新户。

期货本就属于金融衍生品,杠杆性极强,采用保证金制度,风险是很大的,普通投资者基本是接触不到的,所以不少普通投资者连什么是期货都搞不清楚,但是中行以原油期货为底层设计一款理财产品,取名原油宝,把风险等级定为R3级平衡型,R3级指不保证收益,但本金亏损可能性极低的金融产品,这明显是不恰当的。

理财产品风险等级参照表

产品设计问题是监管层面要去考虑的事情,我们今天就不过多深入,因为我们根本没办法去改变什么,但我坚信未来会变得越来越好。

我们应该更多的从自身出发,去寻找我们能改变的问题,作为投资者,你连基本金融产品的分类都搞不清,别人叫你投啥你就投啥,我觉得这是活该被收智商税。

这次原油宝事件影响很大,所以国家在积极的解决,但是如果只是一个小规模事件呢?

我们唯一能做的就是提升自己的金融素养,避免再被割韭菜,哈弗校长曾在2017年开学语中说到:教育的目的是确保学生能分辨‘有人在胡说八道’,提升分辨能力就是我们学习投资知识的目的。

金融从业两年,从保险到私募,考过了基金从业,理财规划师中级,见识和听闻了各种“新闻”,对此特别深有感触,虽然网上有各种课程,但是都是各有目的。

其中不乏“金融专家”,是为了要你买金融产品,赚销售费用,也很多“教育专家”,随便做个短频快,要赚你满足好奇心的钱。

真正的金融知识普及者少之又少,雪球和得到上见得最多,但如果你真的想变得专业还是得去啃书籍,去看那些系统性课程视频或者线下培训班,更重要的是你能自己去研究实践,花上一万小时,你就成了专业投资者。

但是如果你只是普通的投资者,只想获取一些投资知识?怎么办?两个途径:

①正儿八经的在得到这类平台上花些钱买个投资课程,认真看完。

②买两本金融普及的书籍,认真看完。

因为这两个途径获得的知识相对来说更系统,是经过了过滤的,不要去听信各种媒体文章,各类野鸡营销号,各种野鸡课程,那些只会让你晕头转向。我也想做做金融普及的事情,为什么?很简单,投资者素养更高了,对我们这些真正打算在行业发展的人来说是好事,其实,锻炼自己的输出能力,并形成自己的影响力。

我也不知道我能坚持多久,但是写一篇是一篇,也是尽一份力,所以你们如果看了,感兴趣了,别忘记给我点赞转发收藏,让我能坚持下去,这里先强调下,我写的文章不会太小白,因为我是个重逻辑的人,太小白了,我写不清楚,所以不想动脑筋,到这里就可以调头了。

四月初开始着手整理自己的各种书籍与笔记,从普通投资者角度去思考所需,结果一开始想到的都是一些认知层面的东西,所以打算先写个认知篇,再去普及专业知识,这篇会是我真正写作的开篇,也是认知篇的最后一篇, 目的是帮大家形成简单的金融全局观,明白不同的投资环节产生不同的理财产品,从而理解各理财产品之间收益与风险存在差异的原因,本文的主要内容分为三个部分:

一、发现物美价廉的项目是金融一级市场的终极目标

二、金融二级市场是标准化的游戏

三、以房地产投资逻辑实例分析

(正文6600字,阅读时长30′,好文多分享收藏)

01 发现物美价廉的项目是金融一级市场的终极目标

什么是金融?我认为金融就是在寻找可控的风险与收益的平衡点。

做投资项目,按风险差异可以分为三部分:

①有一部分事情是没有风险的,按部就班去做就行,所以这是稳赚的钱,这些钱肯定是老板自己要赚的,谁来也不给,兜底的钱。

②有一部分是要依赖社会资源或者特别的方法去控制的风险,这就是可控风险,这是金融公司赚钱的根本能力,别人自己能做的项目是不会找你的,因为找你要付钱的,找你就是需要你解决问题的能力的,在金融里面就表现为:自己直接去融资没资格,或者有资格但有很多风险,不想承担,所以找到金融公司来做,没资格就先付一个门槛费,然后再一起商量怎么合作去控制这部分风险,然后融资成功,这其中产生的利润,一起分,你解决的越好,分你越多;越难解决,你解决了,你拿更多,所以金融就是在寻找可控的风险与收益的一个平衡点。

③最后一部分是控制不了的风险,这部分是要放弃的,能换回来一分钱是一分钱。

平衡的游戏

什么是金融一级市场?

大家知道的金融一级市场更多的是私募,感觉很高大上很神秘,顾名思义,私募是非公开募集的意思,就是不可以公开的大面积宣传,有门槛,最低100万起投,所以都是高净值客户,客户数少,风险承受能力强,并且这意味着:对社会稳定性影响小。

这是这么理解的,一般高净值客户基本素养比较高,拥有识别能力,哪个能拿出100万的人是傻子?一般都有过人之处,并且经常有人帮他们做决策,所以他们对投资后果的心理承受能力强,有自己的社会资源,所以就算亏损也不会说没办法生活,不至于造成大面积的社会问题。

反之,你想哪次银行或者公募基金出了事情,政府不是忙得死去活来?很简单,我老百姓就这点钱的,没了,老婆孩子怎么办,人数又多,所以都是团体事件,这也导致了银行与公募基金国家要求多,把控严的特征,而私募就没有那么多明确的要求,所以私募以灵活著称,非标准化是其最重要的一个特征。

但非标准化操作对能力要求是极高的,或者对社会资源要求非常高。打个比方:房地产最大的利润在于土地操作,但是这块只有谁能操作?一般都是城投公司在做,也就是国家,只有深圳的城市更新项目非国家可以参与,这就是对资源把控的要求;或者以股权投资为例,一个人说他发现了一个巨大的市场空缺,并且有能力去赚这个钱,要你投资,合作开发,你怎么去识别真假,就算识别了:是真的,你怎么去控制他不损害你的利益?这些都对投资者有很高的要求。

私募是非公开募集的简称

任何事情都是其内在的基本逻辑,而不是人为事先设置的。金融的本质是服务,所以就是买卖的游戏,买卖的基本原则是什么,就是物美价廉。所以物美价廉是金融一级市场的终极目的。

物美的东西是需要寻找的,这就有成本了,寻找中会出现两种情况:

①一种是别人已经识别了的,那就很贵了,好东西大家都喜欢,那就得看谁能拿到了,一般竞争成本很高,所以这种项目获利空间低。

②另一种是还没被人发现的,这种要么是你发现得比别人早,要么是有瑕疵被掩盖了的,所以才会是物美价廉的,这就是PE/VC(股权投资/风投)最喜欢的目标,这里就产生了一个金融理财产品,就是股权投资或者另类投资。

从上面的逻辑就可以看出这类投资难度很大,风险很高,所以投资者都要求高回报,为什么会这样?因为我投10个项目可能7个亏损,2个白干啊,那成功的这个不得收回前面的所有成本?

所以每个成功的风投都是几十上百倍的收益,但是它的真实收益有那么高吗?没有的,我以前总部领导告诉我们,市场平均收益也就20%多。

这就是金融一级市场。一级市场的操作者,通过自己的能力把项目逐步推进,那项目的价值就开始逐渐被大家所认可,或者拿到各种国家认可的资质,那就可以进入二级市场了,也就是上市或者拿着资质去金融机构融资,然后一级市场的投资者就拿到收益退出了,当然好的项目也有人继续跟投二级市场。

02 金融二级市场是标准化的游戏

金融二级市场是金融一级市场的延续。

金融二级市场就是公募市场,项目达到要求后,可以在有公开募集牌照的金融机构公开募集资金,既是募集资金也是进行品牌宣传。

在二级市场大家接触最多的就是股票和固定收益类产品了,要获得公开募集牌照是要达到国家金融监控机构要求的,要到金融机构公开募集资金也需要符合监管要求,并且还要满足金融机构的风险控制要求,所以二级市场是一个有标准化条约的市场,但这个标准化是相对的,并不是绝对的,所以还是有操作空间的,帮助企业达到公开融资的要求,帮助企业提高融资效率的能力,这就是标准化金融机构的核心能力。

比如银行,拿着你的存款或买理财的钱,去*款贷**给那些符合风控条件的客户,赚取利差,通过这种模式,这就产生了一类金融产品:*款贷**业务。房贷、抵押*款贷**、P2P就是其中的典型代表。

*款贷**是对未来的透支

P2P的金融理念是没问题的,存在的问题是我们的互联网数据还没达到可以有效识别风险的程度,而且人是复杂的,所以不断暴雷。

公司要借钱,也会找到银行,银行进行一系列的调查和控制,就会发布一款理财产品,这就是我们经常在银行被推荐的公司债,或者政府进行基础建设也需要钱,也会找到银行,发布一个产品,也是大家接触比较多的产品,国债、地方债、城投债。

证券市场是金融二级市场的典型代表。公司要上市,是因为扩大生产需要资金,根本目的就是融资,而为什么老干妈不上市?首先他们本来就现金流巨大,不需要融资,其次融资也是有成本和风险的,所以老干妈选择不上市。但要上市的公司呢?是需求通过上市审核,才可以发行股票的,股票发行了也就产生了大家最熟悉的金融产品:股票,你只要在证券公司开户了,你就可以购买你想购买的股票了,成为公司股东,公司未来发展好了,你的股票就涨价了,你就可以卖掉,也就赚钱了,或者长期持有,享受公司分红,留给子孙。

股票是二级市场的代表

投资股票也不是一个容易的事情,需要能看懂财务报表,还要收集信息判断真假,还要懂公司的运营模式,懂点行业发展,更何况还有各种套路,比如公司刚上市的时候中国就存在特有的打新现象,比如基金经理谋取私利,要怎么去甄别?不会那怎么办?有公募基金公司啊,他们帮你选股,然后要你的管理费,手续费,但是他们可是不管你是亏是赚都要收的哦!这也就是另一个大家现在基本都接触过的金融产品:公募基金。

还有一些公司想通过拥有的另类资产进行融资的,最典型的就是房地产和不良资产处理,这些资产是没办法上市的,但是这类资产的价值又是比较好估值的,所以公司或者机构可以用这类资产作为底层资产,以抵押担保的形式进行公开募集资金,但需要在金交所备案(私募除外),也就是达到金交所的监管要求,这类产品在第三方财富公司销售最多,相信大家也或多或少接触过,比如国有资产抵押融资,比如房地产抵押融资,这种产品都是给固定收益的,这类产品我们的爸爸妈妈辈是接触最多的,也是暴雷最多的,因为层层嵌套,根本没办法搞清楚资金投向,公司如果资金链断流就暴雷了。

北京金融资产交易所

这就是金融二级市场的基本情况,说的都是大家能接触到的,像期货和一些金融衍生品就没提及了,以后有机会再说,二级市场庞大无比,所以就算利润率低于一级市场,其空间也是巨大的,但是二级市场谁也不敢说能把控市场,毕竟谁能抓住市场那只无形的手呢?何况二级市场的情绪?

03 以房地产投资逻辑实例分析

最后通过具体的实例分析,用案例带大家从一级市场走到二级市场,来帮助大家能形成基本的金融全局观。为什么以房地产为例,因为相对来说我更清楚些,其次很容易理解,并且最后可以根据投资逻辑分析下房地产市场的基本情况,对大家也会有一定帮助。

房地产的开发都是从一块土地开始的,土地有集体土地,工业用地,耕地,林地,商业用地和住宅用地,只有商业用地和住宅用地是可以建房卖房的,所以房地产公司很需要优质的住宅用地和商业用地,并且由于开发建设需要时间,所以房地产公司经常提前购买可以开发的用地。

可以开发的用地我们称之为熟地(住宅用地、商业用地),不可以的称之为生地(工业用地,集体土地,耕地等),熟地经常是不足的,而要把生地变成熟地是需要政府批准的,在深圳以外的地方,生地变成熟地的过程都是城投公司在进行操作,但是在深圳土地只要在城市更新的范围内,你达到要求(保障房,道路贡献,绿化贡献,资金等)就可以申请进行土地性质变更。

已经申请了城市更新项目的土地是需求大量资金来运作的,这个时候没有符合要求的土地证等资质,没办法进行公募,只能用自有资金,民间借贷,或者私募来解决,这类项目需要的资金量是巨大的,所以基本上是需要依靠大量的私募产品来解决的,大量私募公司,有正规的有不正规的,发布大量私募产品,以高额的回报来聚集大量资金,借给房地产公司赚取利差,因为过去房地产市场太疯狂了,所以也出现了很多问题,但现在国家已经管控很严了,土地性质能不能改变的不确定性很高,所以这类私募产品的投资回报给得不低,可以达到12%-15%。利用私募资金完成生地变熟地后,土地具有了明确的开发价值,就可以把土地卖给房地产公司了,私募就退出了。

信托以前经常被称为房地产信托

但是房地产公司买地的钱是自己的吗?肯定不是,房地产公司会拿着资质和证书,找到信托公司,用土地的未来价值做抵押担保,在信托公司发布一个6%-8%的房地产信托产品,通过信托产品募集大量资金,一部分土地买卖,一部分用于继续开发。

当房地产公司把土地开发到一定程度,满足土地拥有4证(土地证,规划证,建工开发,建工规划),公司有30%自有资金,拥有二级开发资质,就可以去银行申请开发贷了,这是国家对土地开发的扶持*款贷**,是市面上最便宜的*款贷**利息(4%-5%),所以可以拿开发贷的钱去还信托的钱,并且继续开发建设,等房子建设到4层以上,就可以申请预售资格了,就开始卖房子,购买者就去认购房子了,这就等于是无息*款贷**,可以拿着这个钱去还开发贷,不断轮转。

房地产市场的投资流程大体就是这样的,不同的投资过程就相应的产生了不同的金融产品,然后其风险不一样,所以收益不一样,因为房地产公司追求周转率,所以一般都是多块土地同时运作,层层嵌套,所以一整个链条中随便哪个环节出了问题都是牵一发动全身的,暴雷也多,想空手套白狼,浑水摸鱼的也多。

最后在通过房地产的投资逻辑简单的分析在未来房地产市场的变化。

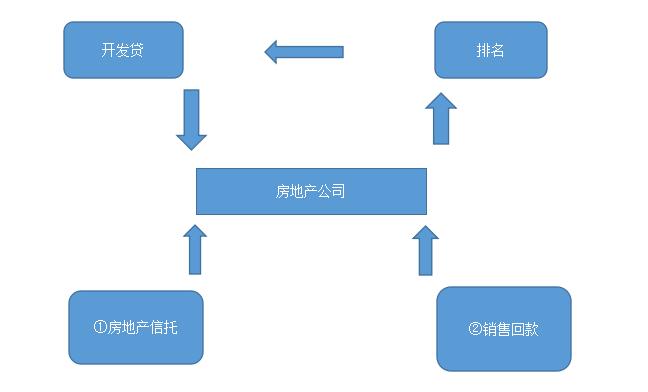

房地产投资逻辑可简单总结为:土地运作(私募)→房地产公司拿地(信托)→资质齐全(开发贷)→销售回款

可以发现房地产开发的关键就是拿到开发贷,因为开发*款贷**的利息太便宜了,而拿到开发贷是对房地产开发公司的资质有要求的,而这种资质最看重的就是规模,所以房地产公司是依靠高周转赚钱的,你建越快,卖得越快,规模越大就能拿到更多的开发贷,就能拿更多的地,开发得更快。

这里也可以给大家分析下,为什么在房地产很火的那几年各大房地产公司都在捂盘,不卖房子,一个是为了制止紧张氛围,但是更关键的是资金的使用成本低于房地产本身的增速,捂盘有更大的获利空间,等于放着不卖就在赚钱,卖了反而亏了。

房地产现金流示意图

如上图,房地产公司的核心是高周转提升排名,增强资质拿开发贷,正常情况下房地产公司只有一种真正的资金回笼途径,就是销售回款,但是在房地产爆火的那几年,市场增速飞快,随随便便大于20%,这样房地产信托也就成了另一个资金回笼的途径,正规途径发一个房地产信托给投资者最高也才12%的利息,而市场增速随便超过20%,那我在没有资金回笼压力的情况下干嘛要卖房子?通过信托公司发布房地产信托产品就好,建好的房子放着就硬赚8%以上,甚至动不动翻倍,谁不捂盘?

但是经过这几年的整治,大规模的从信托公司拿到房地产信托已经不可能了,那房地产公司就要回归正常靠销售回笼资金了,所以以后拿不到开发贷的房地产公司都会面临很大的资金压力,如果变不成大房地产公司就只能退场了,所以以后房地产市场只会剩下大公司。

而房地产不在那么火热了,回归本质,也就意味着投机属性变弱了,这会导致什么情况?以前在房市火热的时候,房子交易是几乎没有成本的,大家都是使劲买,流通性太强了,甚至有点货币属性了,所以大家不会考虑那么多,先上车再说,也就是买不起大的就先买套小的,到时候换,因为换没有成本还增值,但是现在不一样了,现在是什么情况,交易成本变高了,二手市场你卖一套房子要挂半年甚至一年,再加上折旧损耗,这就是很大的成本了,大家就会开始考虑尽量一步到位了,这样更划算,所以近两年都是大户型的房子特别抢手。

最后房地产长期还是看人口流动的,大城市人口流入,房子就价值高,小城市人口流出,房子的价值就低,所以这样总结起来,以后大城市大房地产公司的大房子会涨,小城市会回归正常。

金融本质是服务

金融是为了服务实体企业融资需求而产生的,从一级市场到二级市场的整个过程大体是就是这样的,了解这些后你对整个金融市场就形成了基本的认知,不在是零零碎碎的,能很好的帮助你建立金融的大局观。

我的认知篇也就收尾了,也是我正式写作的开始,后续会开始写金融专业方面知识的普及,基金是大家使用最多的金融工具,所以可能会从这个开始,感兴趣的话,别忘了点波关注加收藏,能分享给需要的朋友最好,能看到这里的话,也非常感谢大家的认可,如果有什么错误或者问题欢迎指正。

认知系列文章链接:

①信任是投资的基础:靠谱到底有多重要?

②投资的三个核心:普通投资者投资,应该重点注意哪三个方面?

③金融全局观:金融一级市场和二级市场分别是怎样的?(深度分析)