“什么都在涨价,银行的存款利率却越来越低”最近银行下调利率的新闻,又又又上热搜了!

“降息潮”之下,为了寻求利差,有一些人甚至开启了「特种兵」式存款——千里奔袭跨区存款,他们从苏州赶到上海,从河北去往天津,只为寻求更好利率的存款收益。

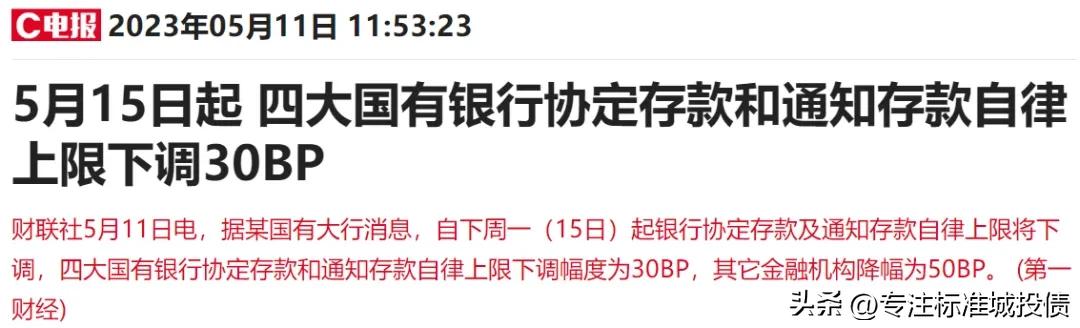

可惜没想到坏消息接踵而至:媒体报道,自 5 月 15日起,银行协定存款及通知存款自律上限将下调,四大国有行下调幅度为30BP,其它金融机构降幅为50BP。

----------------------------------------

什么是通知、协定存款?

何为通知存款、协定存款?

咱们普遍使用的是定期与活期存款,这个通知存款和协定存款可以理解为介于定期与活期之间的存款方式,灵活性好于定期,收益率好于活期,属于定活两便。

通知存款是指不约定存期,在支取时提前通知银行的存款业务,分为提前1天和提前7天两类。

协定存款是对协定额度以内部分给予活期利率,对超过协定部分给予协定存款利率。

这次降低自律上限,实际上就是进一步降低对公存款的利率,压降银行存款成本。事实上,这已经是“第四波”存款利率下调。

2022年9月,6家国有大行率先下调各个期限人民币存款利率;

2023年1月,乌鲁木齐银行、*疆新**银行等多家中小银行先行对部分期限的存款利率下调;

2023年4月,广东、河南和湖北等地区多家中小银行也纷纷宣布下调个人存款利率;

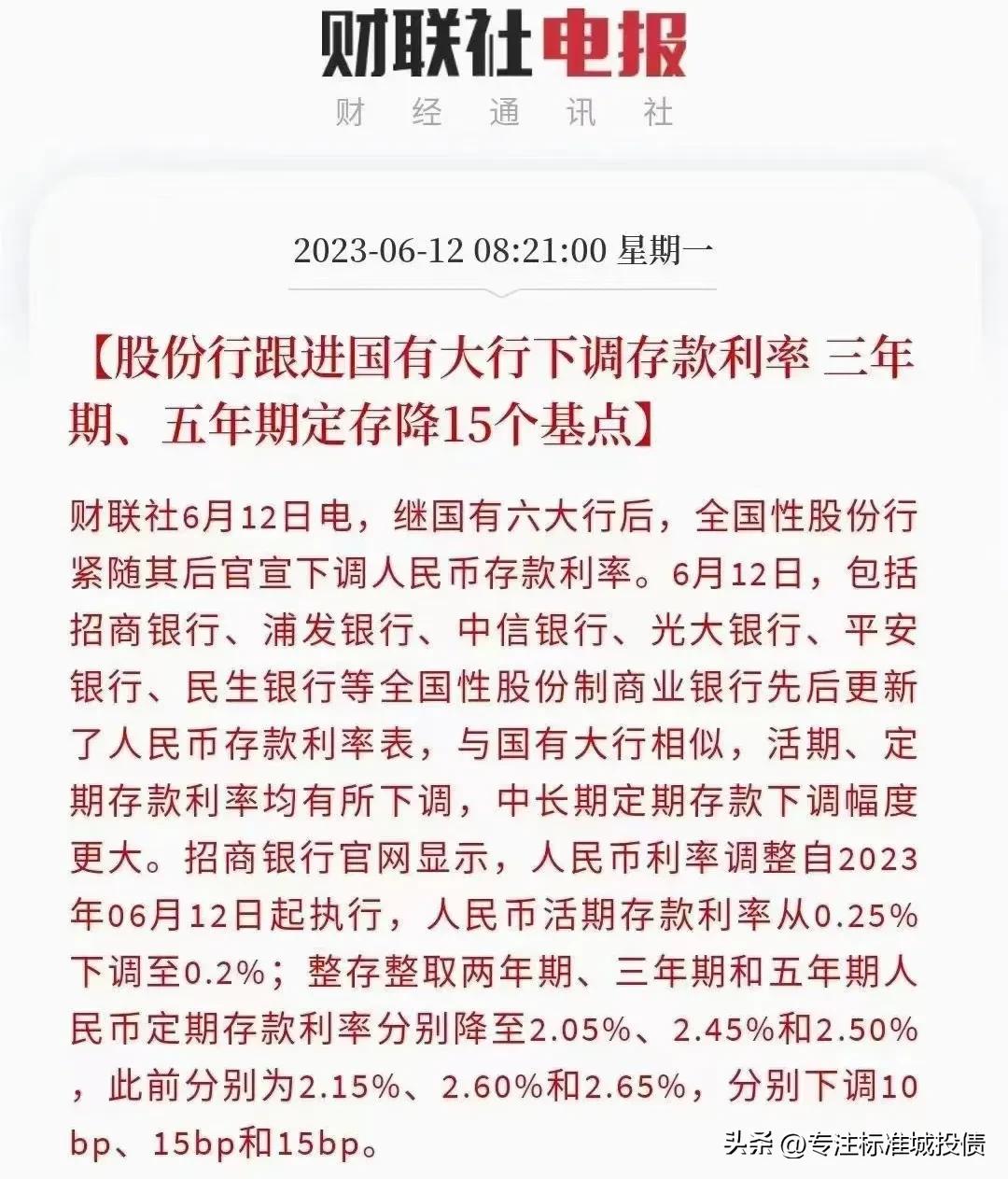

至此,国有行、股份行均完成了对存款利率的下调,三年期、五年期定期存款挂牌利率都已降至 3% 以下。

种种迹象来看,银行利率下调已是大势所趋。

银行为什么这么做?

一方面是因为在近期形势下,银行*款贷**业务也受到一定影响。

4月居民*款贷**减少了2411亿,房地产销售也重新回落。在这种情况下,要维持银行的利润,就只能压低存款利率。

另一方面,也是为了释放存款,扩大投资和消费规模。所以,这个存款利率应该是一时半会回不去了。

而且现在整个社会的投资回报率在降低,优质项目越来越少,不光存款,肉眼可见的其他投资品利率都在下降,这是趋势。

在这样的情况下,购买地方中小银行的高息存款产品,以获得“超额收益”,似乎也就可以理解了。

再加上这几年大家经历了太多不确定,对安全和稳定的呼唤从未如此强烈过。

而存款的特点,众所周知,就是能在不确定中,给到储户确定的收益,以及保证资金的安全,所以就是再辛苦,也要赶在跌破3.0%前,给存款找个利率更高的地方。

说到安全、稳定,只有存款有这个特点吗?

其实,城投标债也可以。

投资压舱石

城投标债是城投公司在债券市场上发行的标准化债券。区别于其他的非标产品,标准城投债的监管更严格,国家支持力度也更大,这也意味着发行方更有意愿和能力按期兑付。

也正因如此,城投标债至今未发生一例实质性违约,凭借稳健的投资逻辑、强大安全性、不错的收益,再加上地方信用的加持,一直是投资理财圈的抢手货。

市面上大多标准化城投债产品的收益大概在年化7%-8.5%左右,期限通常以一至三年为主。

凡是合格的投资者都可以通过投资城投标债信托、资管计划和基金参与到城投债的投资当中,大家可根据自身资金情况及风险承受能力选择合适的方式认购城投标债。

写在最后

低利率时代,每个人都无法置身事外。与其被动接受,我们不如积极寻找可替代银行储蓄的理财产品。

标准化城投债,信息披露充分,资金投向清晰,监管严格,无实质性违约记录,投资城投债是合格投资者较为优质的财富管理选择。