本文结合自己在特许金融分析师(CFA)和注册会计师(CPA)考试中学习的知识,介绍了期权的一些基本内容,希望对大家有所帮助。

①

期权的基本概念

期权是一种合约,这种合约赋予持有人(即权利人)在 某一特定日期或期间内 以固定的价格购进或售出一种资产的 权利 。

期权作为衍生工具,具有 风险管理 、 资产配置 和 价格发现 等功能。

每一期权合约都至少包含五个要素:

- 权利的类型;

- 标的资产;

- 行权的价格,即执行价格;

- 行权的数量;

- 行权的时限,即到期日;

理解期权:

1、期权权利类型分为 买权 与 卖权 ,买权即义务人给予权利人以特定的价格购买基础标的物的权利,卖权即义务人给予权利人以特定的价格出售基础标的物的权利。

2、期权是一种权利。期权合约涉及购买人(即权利人)和出售人(即义务人); 购买人拥有权利不承担义务,出售人承担义务不拥有权利 ;

3、期权是一种 衍生金融工具 ,需要有 基础标的物 作为支撑。期权的基础标的物可以是股票、政府债券、货币股票指数、商品期货等。

4、期权合约双方约定到期的那一天称为“到期日”。

5、依据期权合约购入或售出资产的行为称为“执行”。在期权合约中约定的、期权购买人据以购入或售出标的资产的固定价格,称为“ 执行价格 ”。

6、买卖期权时期权的价格称为“ 权利金 ”或者“ 期权费 ”。

以上证50ETF期权为例,该合约的标的资产为“上证50交易型开放式指数证券投资基金”,该标的的基金代码为510050.

假设510050目前的价格为每份额3.000元,你需要支付0.02元就可以获得30天后以3.100元的价格买入1份额的510050的权利。

在这份期权合约中,权利的类型为买入的权利,标的资产为510050,即“上证50交易型开放式指数证券投资基金”,执行价格为3.100元,行权的数量为一个份额的510050,行权的到期日为30天后。

作为期权的买方,只有权利而无义务,风险是有限的,理论上的获利是无限的 。

作为期权的卖方,只有义务而无权利,理论上风险是无限的,收益是有限的 。

期权的买方无需付出保证金,但 期权的卖方必须支付保证金以作为必须履行义务的财务担保 。

期权开拓了投资渠道,适应了投资者多样性的交易动机。

②

期权的分类

按期权的权利划分:

- 看涨期权

- 看跌期权

看涨期权是指期权的买方向期权的卖方支付一定数额的权利金后,即拥有在期权合约的有效期内,按事先约定的价格向期权卖方买入一定数量的期权基础标的物的权利,但不负有必须买入的义务。

看跌期权是指期权的买方向期权的卖方支付一定数额的权利金后,即拥有在期权合约的有效期内,按事先约定的价格向期权卖方卖出一定数量的期权基础标的物的权利,但不负有必须卖出的义务。

上面所举的上证50ETF期权的例子即为看涨期权。

按期权的行权时间划分:

- 欧式期权

- 美式期权

- 百慕大期权

欧式期权:只能在 到期日 行权。

美式期权:在合同 到期日前的任何时候或在到期日 都可以行权。

百慕大期权:在 到期日前所规定的一系列时间 可以行权。

中国所推出的上证50ETF期权为欧式期权。

按期权的内涵价值分类:

内涵价值指立即执行合约时可获取的总利润。根据期权的内涵价值不同,将期权分为 实值期权 、虚值期权和 两平期权 。

实值期权:

当看涨期权的实际价格低于当时的实际价格时,或者当看跌期权的执行价格高于当时的实际价格时,该期权的内涵价值大于零,该期权为实值期权。

虚值期权:

当看涨期权的执行价格高于当时的实际价格时,或者看跌期权的执行价格低于当时的实际价格时,该期权的内涵价值小于零,该期权为虚值期权。

两平期权:

当看涨期权的执行价格等于当时的实际价格时,或者当看跌期权的执行价格等于当时的实际价格时,该期权的内涵价值为零,该期权为两平期权。

③

操作期权的收益

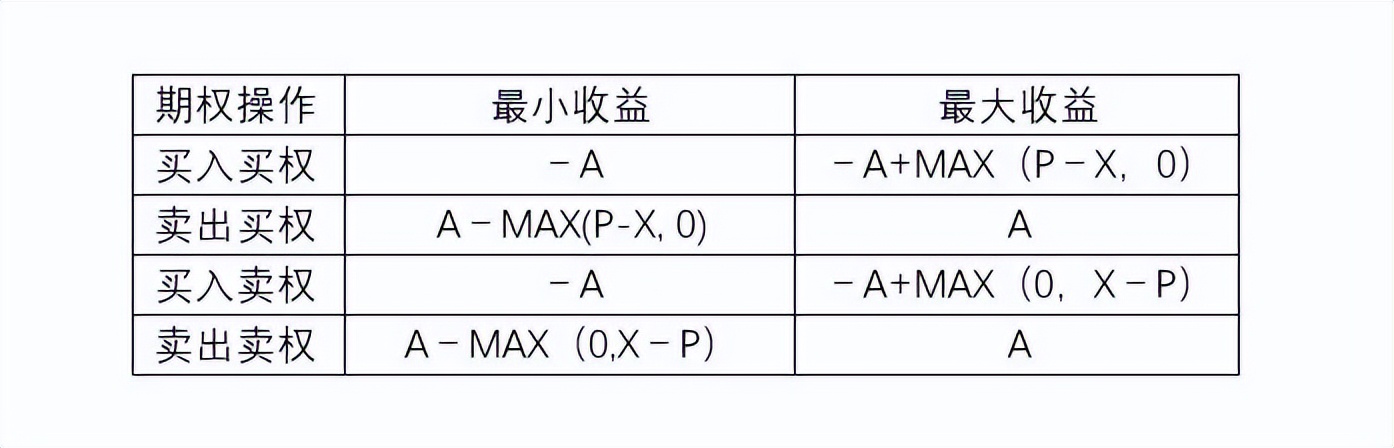

期权操作分为四种:

- 买入买权;

- 卖出买权;

- 买入卖权;

- 卖出卖权;

假设行权时标的物的价格为P,期权的行权价格为X,期权的价格(即期权的权利金)为A,

买入买权的收益范围为-A到-A+MAX(P-X,0);其中MAX(P-X,0)意思为取P-X与0之间较大的那个值,下面的MAX()为同样的意思。

当标的物的价格P小于等于X时,期权不行权,买入买权的损失最大,最大的损失为权利金A。

随着标的物价格的升高,买入买权的收益越来越大,并且理论上没有上限。

卖出买权的收益与买入买权相反,为A-MAX(P-X, 0)到A,.

当标的物的价格P小于等于X时,期权不行权,卖出买权的收益最大,最大的收益为权利金A。

随着标的物价格的升高,卖出买权的收益越来越小,并且理论上其损失没有上限。

买入卖权的收益范围为-A到-A+MAX(0,X-P);

当标的物的价格P大于等于X时,期权不行权,买入卖权的损失最大,最大损失为权利金A。

随着标的物价格的降低,买入卖权的收益起来越大,当P=0时,收益最大为X-A;

卖出卖权的收益范围与买入卖权相反,为A-MAX(0,X-P)到A;

当标的物的价格P大于等于X时,期权不行权,卖出卖权的收益最大,收益最大为权利金A。

随着标的物价格的降低,卖出卖权的收益起来越小,当P=0时,损失最大为X-A ;

④

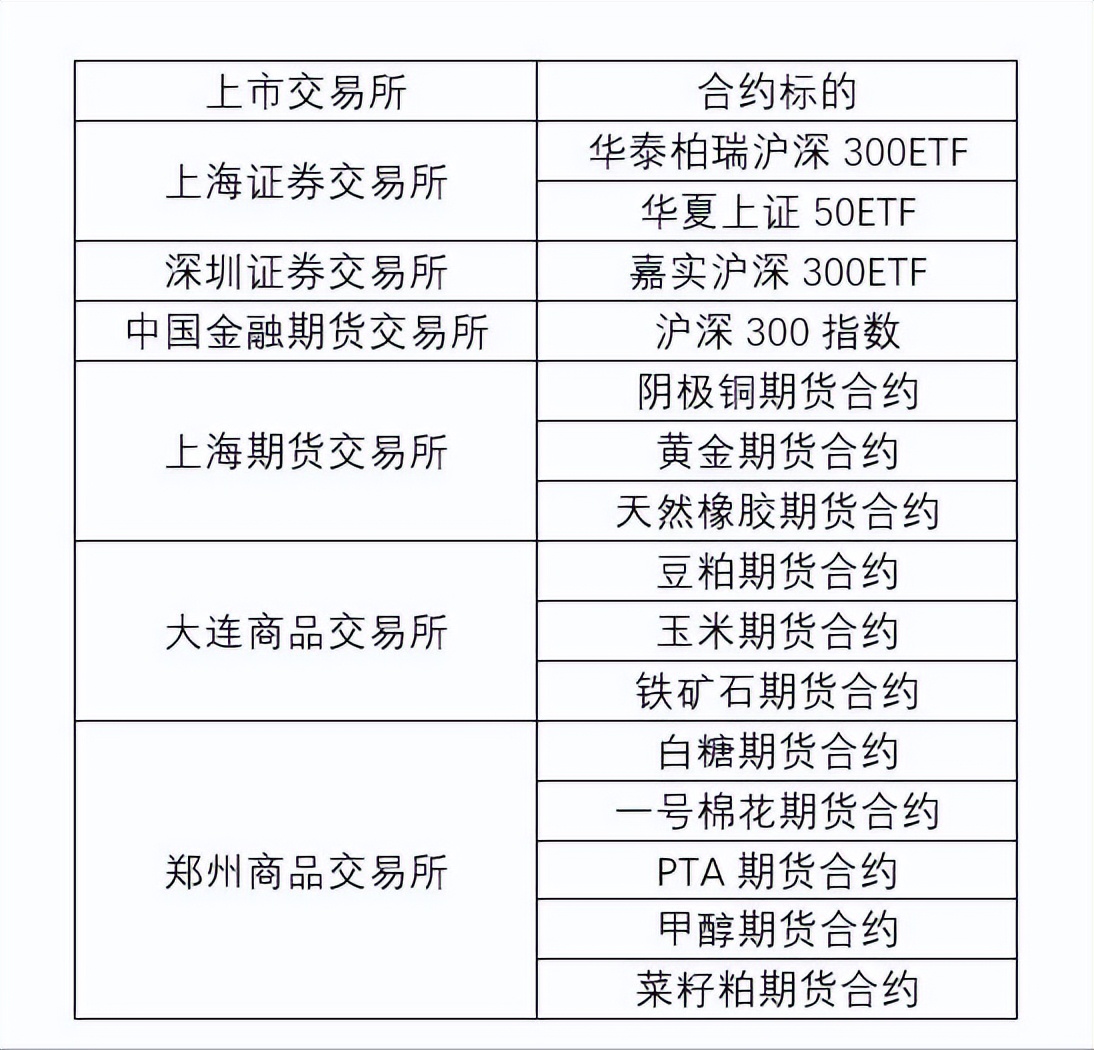

目前国内上市的期权合约

⑤

风险指标

期权的的风险指标在假定其他影响因素不变的情况下, 量化单一因素对期权价格的动态影响 。

期权的风险指标通常用希腊字母来表示,包括: Delta 值,Gamma值,Theta值,Vega值,Rho值。

期权的风险指标有利于期权交易者 掌握期权价格的变动,衡量和管理期权风险 。

Delta值:衡量 期权价格 随 标的资产价格 的变化而变化的幅度;

Gamma值:衡量 期权Delta值 随 标的资产价格 的变化而变化的幅度;

Theta值:衡量 期权价格 随 时间的消逝 而变化的幅度;

Vega值:衡量 期权价格 随 标的资产价格波动率 的变化而变化的幅度;

Rho值:衡量 期权价格 随 无风险利率 的变化而变化的幅度;

——END——