2019年11月3日星期日

公司简介

中国领先的心内介入器械制造商,为A股医疗穿刺器械龙头企业康宝莱子公司,并在中国PCI(全称“经皮冠状动脉介入治疗”,是冠心病、心绞痛和心肌梗死的有效治疗手段之一)支持器械市场的国产品牌中排名第一、冠状动脉介入器械市场的国产品牌中排名第二,产品销往欧洲、南美等40多个国家,是国内最大的介入配件出口企业之一。

业务概况

主要提供的产品或服务包括:介入医疗器械、医疗标准件及其他产品及服务。介入医疗器械:生产及销售用于介入手术的若干医疗器械,如球囊扩张压力泵、指引导丝及指引导管等,目前拥有27项国家药监局╱上海市药监局医疗器械注册证、28项CE批准产品及10项FDA批准产品。医疗标准件:为其他医疗器械制造商制造鲁尔接头等若干类型的医疗标准件。其他产品及服务:主要包括(i)订制模具设计、模具制造及生产服务;及(ii)若干非介入类产品,如阴道扩张器。

介入医疗器械直接销售予中国及海外的第三方分销商,其后由其直接或透过子分销商将该等器械售予医院及╱或其他终端客户。亦直接向中国及海外的医疗器械制造商及其他客户销售介入医疗器械及医疗标准件。于2019年前四个月,拥有覆盖中国21个省、四个直辖市及两个自治区的235家中国分销商,及覆盖逾24个国家及地区的32家海外分销商。

主要原材料包括塑胶树脂、标准件及包装材料。于2016年、2017年及2018年以及2018年及2019年前四个月,原材料成本分别占总销售成本的49.3%、52.2%、54.4%、54.3%及54.2%。

竞争优势:在中国心内介入器械领域享有领先市场地位、良好声誉及市场知名度、中国医疗器械市场的领导者,受益于有利政策、强大的自主研发能力、涵盖心血管介入手术所需主要医疗器械的广泛组合、覆盖中国及世界主要地区的完善营销及分销网络、富有远见及敬业精神的管理团队,辅以具活力及凝聚力的人才队伍。

行业概况

随着经济及医疗服务的发展,中国医疗器械行业已进入高速增长期。中国政府宣布了「健康中国2030」及「十三五医药卫生体制改革」等一系列政策,预期这些有利政策将推动中国医疗器械行业增长。特别是,由于人口老龄化及心血管医疗器械相关技术进步,预期心血管医疗器械的市场份额将继续增加。

PCI为经皮冠状动脉介入治疗,主要用于治疗阻塞性冠状动脉疾病。在各类冠状动脉疾病当中,PCI因其微创、省时、安全且高效的优势而发展迅速。中国PCI手术数量由2014年的50万宗增至2018年的90万宗,按复合年增长率16.3%急速上升,并预期于2023年达180万宗,复合年增长率为14.0%。与发达国家和地区(如美国、日本、欧洲)相比,中国在2018年人均PCI手术数量方面远远落后,表明未来中国PCI器械市场潜力巨大。

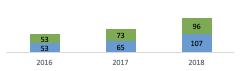

PCI器械可进一步分为两类:冠状动脉植入器械及冠状动脉介入器械。随着中国医疗设施及医务人员技能的提高,预计于2023年冠状动脉介入器械市场将达96亿元,并于2028年进一步增至149亿元,复合年增长率为9.2%。中国冠状动脉介入器械市场被国际品牌控制已久。随着技术发展、研发投入增加及扶持国产品牌的有利政策的推出,国内制造商正抢占市场份额。于2018年,国产品牌市场已达6亿元,预计于2023年将增至18亿元,大幅超越同期国际竞争对手的增长速度。预测该趋势会持续至2028年,彼时国产品牌所占市场规模将达42亿元。与国际竞争对手相比,国内制造商生产的产品的竞争优势为(i)同等质量,且价格较低;(ii)大规模制造以确保产品持续供应的能力;及(iii)更高的研发投入带来若干领域的领先技术。按国家药监局已登记的冠状动脉介入器械的销售收入计,于2016年、2017年及2018年,公司于中国冠状动脉介入器械市场的市场份额分别为0.8%、1.1%及1.8%,在所有品牌及国产品牌中分别排名第十及第二。

发行资料(按2018年底财务数据计)

募集资金用途

•假设发售价为每股发售股份20.45港元(即指示性发售价范围的中位数)且超额配股权未获行使,经扣除包销佣金、激励费用及其他开支后,全球发售净所得款项估计为744.5百万港元。所得款拟用于以下用途。

•34.1%或253.9百万港元拟用于建设位于上海市嘉定区的研发中心及其他设施,包括64.8百万港元拟用于购买一幅新土地(面积13,333.3平方米)、取得相关批准及设计、127.4百万港元用于在该土地上兴建新设施的地基及结构以及61.7百万港元用于装饰该等新设施;

•14.4%或107.2百万港元将用于开发现有管线产品并将其商业化,以及进一步拓展产品供应;

•13.8%或102.7百万港元将用于购买额外生产设备并替换现有生产设备及将生产线自动化,其中75.6百万港元用于购买额外生产设备,12.9百万港元用于替换目前处于或接近报废的20台注塑机及14.2百万港元用于将生产线自动化;

•8.7%或64.8百万港元将用于扩大分销网络及覆盖范围、与当地分销商的合作及加大营销力度,包括独立或透过与当地分销商合作增设境内销售办事处;

•19.6%或145.9百万港元将用于为潜在战略投资(包括收购、合伙及外部授权)提供资金;

•9.4%或70.0百万港元将用作一般企业用途及为营运资金提供资金。

保荐人承销往绩

相关新闻节选

”报告期内,公司从心内介入医疗器械产生的总收益分别为76.5%、79.7%及87.1%,截至今年4月底,该比例提高至91.1%。由此不难看出,公司在生产销售方面品类过于单一,对该产品市场高度依赖。......虽然康德莱医疗器械对心血管器械的收入越来越倚重,但公司这些医疗器材产品的价格相对来说比较亲民。招股书显示,公司大部分产品单价都在500元以下,更多的是集中在100-300元这个区间。而且为了保证产品在市场的竞争力,产品未来的提价空间较为有限。在此情况下,原材料成本成为制约公司净利润增长的核心因素。目前,公司原材料成本压力处在较快上升的状态。2016年公司原材料成本仅2338.8万元,2018年,该成本便增至4603.0万元,复合增长率高达40.29%。报告期内,康德莱医械的存货周转天数分别为112天、139天及148天。这也就说明,近三年间,公司产品出现了相对滞销的状态。”

智通财经,2019年10月24日

风险警示

康德莱医械的最大的收入来源就是来自于心血管疾病的医疗器械,该公司对于这部分业务的依赖性非常高。

就目前公司向分销商销售的产品而言,受医院和相关医疗机构设立的公开招标影响,价格面临较大下行压力。

2018年公司存货已相对2016年实现翻番,截至今年4月,公司存货货值则达到近三年来最高的4105.2万元。维持不断升高的存货水平可能让公司面临重大的减值风险。

保荐人是交银国际(亚洲),过往保荐项目股价表现惨淡。

资料来源:阿斯达克财经,新闻,康德莱医械招股书

*以上内容均不构成华通证券的投资建议,亦不作为任何投资依据,投资有风险,请投资者根据自身的投资偏好及知识做出投资决定。