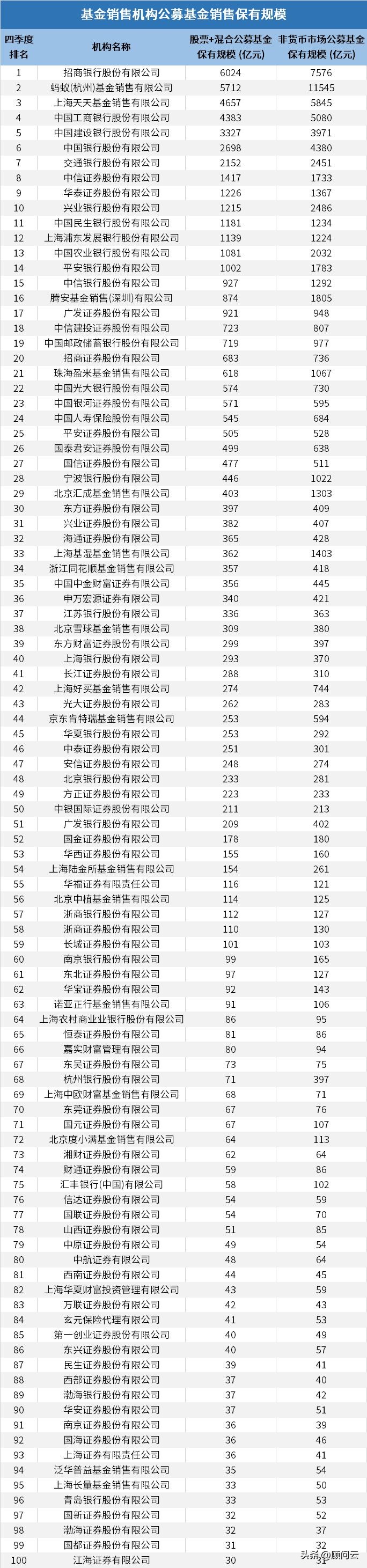

2月10日晚间,中基协发布了 2022年第四季度销售机构公募基金销售保有规模百强榜单。 数据统计,2022年第四季度,“股票+混合公募基金保有规模”合计为5.6525万亿元,环比微降0.95%;“非货币市场公募基金保有规模”合计为8万亿元,环比下降4.16%。

前7家占据“半壁江山”

根据基金业协会的最新数据,截至2022年底, 蚂蚁依旧占据非货基金保有规模第一名 ,合计保有规模1.1545万亿元,比一个季度前减少了1287亿元。同时,蚂蚁基金占据偏股(股票+混合)公募基金保有规模的亚军,年末保有5712亿元,而该项榜首为招商银行的6204亿元,相比前一季度下降87亿元。

据分类统计,在这100家代销机构中, 券商占据了53家 ,与去年第三季度持平;银行占据了26家,较去年第三季度减少了1家; 独立基金销售机构占据了19家 ,较去年第三季度增加1家; 保险及代理机构2家 ,数量未发生变化。

来源:中基协官网

近年来,公募基金行业高速发展,基金规模迅速扩张,不过基金代销行业却呈现出马太效应,两极分化严重。从规模来看,中国基金业协会三季度数据显示, 非货保有规模排名靠前的7家机构合计保有规模高达4.08万亿元,占据了整体规模保有规模前100家机构的半壁江山。

从代销基金的数量上来看,截至目前, 约120家公募基金代销机构代销的产品不足100只 ,而代销公募基金产品超过5000只的机构仅有,天天基金、盈米基金当前代销数量超8000只,蚂蚁基金、好买基金、中信建投等13家头部机构代销的产品超过7000只。

银行系依然“主力担当”

从权益类公募基金规模排名来看,在这100家代销机构中,券商占据了53家,与去年第三季度持平;银行占据了26家,较去年第三季度减少了1家;独立基金销售机构占据了19家,较去年第三季度增加1家;保险及代理机构2家,数量未发生变化。

具体来看, 券商保有规模合计为12570亿元 ,环比增长7.62%,而 银行保有规模合计为28868亿元 ,环比下降5.92%; 独立基金销售机构保有规模合计为14501亿元 ,环比增长1.52%; 保险及代理机构规模为586亿元 ,去年第三季度为420亿元。

尽管银行系较三季度减少1家,但银 行系依然是销售“主力军”,在前十中占据六席 ,分别为招商银行、工商银行、建设银行、中国银行、交通银行和兴业银行,合计代销规模近2万亿元,保有量排名仍然跻身前列。

银行渠道占据优势地位在“非货币市场”同样存在 ,招商银行、工商银行、建设银行、中国银行、兴业银行和交通银行纷纷跻身前十,合计代销规模约2.6万亿元。

华林证券资管部董事总经理贾志表示, 基金代销机构的两极分化还在加剧,银行代销机构的所占份额继续下降 ,将会促进银行基金代销机构提高服务质量,降低申购费率。券商在证券交易佣金降到“地板”之后,大力推动基金代销业务,无论是头部券商还是券商整体都有持续的提高,成为服务基金持有人的重要力量。

“未来,谁能给基金持有人 提供更有价值的服务 ,包括不限于 更丰富的资讯,适当的资产配置建议,持续的投后陪伴 ,谁就有更大发展空间。”贾志进一步表示。

券商系进步亮眼

整体来看,券商系机构在基金代销领域表现亮眼,保有规模和市场占有率均在持续增长,头部券商系机构数量也不断增加。

基金代销百强榜单显示,53家券商中有 41家“股票+混合公募基金保有规模”实现环比增长 ,西南证券、国元证券、中信证券增幅均超30%,分别为41.94%、36.73%、31.81%。 “非货币市场公募基金保有规模”方面,有30家券商实现环比增长 ,其中西南证券、中信证券、东吴证券的增幅均超20%,分别为40.63%、30.79%、22.95%。

面对券商系的“崛起”,其余类型机构均面临一定的竞争压力,独立销售机构在股混类市场的规模占比整体保持稳定,非货类市场则明显下降。银行系市场占有率最高,但股混类销售占比却出现了明显回落。

从 股混类销售的市场占有率 来看,去年四季度末, 券商系股混类市场占比在不断提升 ,独立销售机构整体保持稳定,而银行系则出现了明显下降。

数据同样显示, 在非货类市场上,券商系、银行系占比增长 ,而独立基金销售机构的市场占比则出现了大幅回落。

综合两类指标的保有规模来看,券商系在去年四季度的基金销售市场表现优异, 市占率不断提升。 有分析人士指出,去年四季度,场内ETF基金频繁发行与交易,或成为券商系业绩亮眼的重要原因。

海通证券非银行金融行业首席分析师孙婷表示,尽管从代销规模来看,券商的代销规模仍低于银行,但进入百强榜单的券商机构数量已远超银行。 近年来,券商财富管理转型步伐加快,在组织架构以及产品引入上比银行更具灵活性,有较大上升空间。