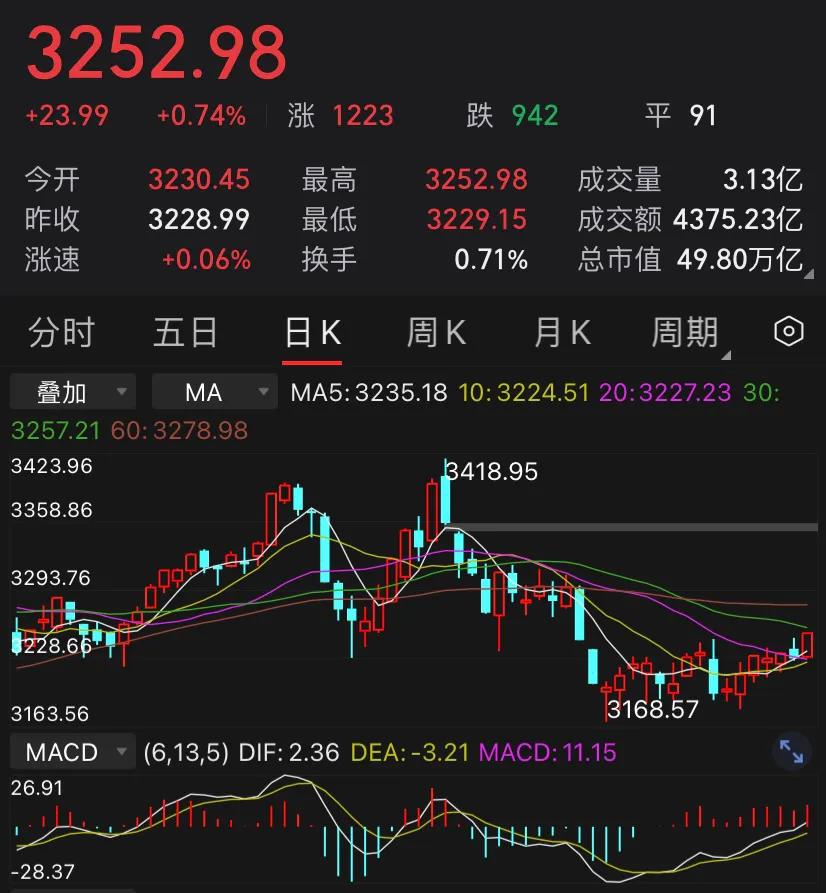

今日盘口表现:今天两市出现反弹,上证指数上涨0.74%,深成指上涨1.81%,创业板指上涨3.44%。收盘两市涨停家数45家,跌停家数7家。成交量1.07万亿,较之上一交易日小幅增加。从盘面上看,电气设备、减速器、工业母机等板块涨幅居前;水产品、远程办公、土地流转等跌幅靠前。沪股通净买入19.14亿,深股通净买入72.87亿。

电气设备:板块涨幅5.28%,江苏雷利涨幅居前。根据国家能源局的数据,2022年国内风电招标量高达103.3GW,并网装机量仅为37.6GW。进入到2023年,第一季度国内风电新增并网容量10.4GW,同比增长31.65%。随着第二季度风电场加快开工的速度,在2022年高招标量的支撑下,预计2023年的新增并网容量有望实现高增长。根据2022年风电近100GW的招标规模,预计2023年风电新增装机规模有望达到80GW以上,同比增长将超过100%。其中,海上风电新增装机8-12GW,预计同比增长100%以上,今年有望实现海陆装机的“双百”增长。此外,硅业分会日前发布数据,本周国内N型料成交均价8.05万元/吨,周环比降幅为22.52%;单晶致密料成交均价为7.24万元/吨,周环比降幅为24.5%。上游硅料价格大幅下跌,有望激发下游的装机需求,机构指出,2023年一季度国内外光伏需求旺盛,展望全年,在产业链价格回落拉动光伏经济性持续提升下,欧洲、国内分布式等市场在组件降价刺激下有望保持快速增长,国内地面电站、东南亚、中东非等对价格较为敏感市场被抑制的需求也有望释放,2023年全球光伏新增装机有望保持快速增长,预计2023年全球光伏新增装机或达350GW。走势上看,电气设备前期超跌,近期走出了超跌反弹的走势,持续性有待观察。 减速器:板块涨幅5.19%,通力科技涨幅居前。消息面上,昨天,一份卖方的路演报告在金融圈被广泛转发,其中涉及工业母机的支持政策:管理层拟将工业母机的支持政策高度提到和集成电路、基础软件一样,上不封顶。除此之外还提及国产化要求和贴息,以及直接补贴等;受此影响,今天工业母机板块大幅走强。子领域减速器领涨。工业母机为工业制造提供各种机械设备,是机械制造业的重要装备之一,是发展现代工业的基础,也是整个工业体系的基石和摇篮,它处于产业链核心环节,决定着一个国家或地区的工业发展水平和综合竞争力。从需求端看,我国作为全球机床的第一大消费国,在疫情前的2019年,机床消费额就超过了200亿美元。后续随着制造业发展,需求有望持续上涨。从供给端看,目前我国整机配套的中高档功能部件大量依赖进口,根据中国机床工具工业协会的数据,国内高档系统自给率不到10%,约90%依赖进口,其中从日本进口最多,约占1/3,国产中高档数控系统加起来不到30%。而《中国制造2025》中明确提出的目标是,2025年,高端数控机床与基础制造装备国内市场占有率超过80%。这其中巨大的差值,就是产业发展的空间。整体看,工业母机的国产替代的需求还是很迫切的,空间也是很巨大的。 工业母机:板块涨幅2.95%,恒而达涨幅居前。消息面上,日前,第三届工业母机高质量发展论坛在浙江温岭举办。作为一场高规格、高水平、高标准的行业盛会,本次论坛规模空前,400多位专家、学者围绕工业母机产业的高端化智能化绿色化转变和融合集群发展展开共话。论坛期间,产促中心介绍并发布了《2022年中国数控机床技术水平评价体系研究及差距分析报告》《2022年中国高档数控机床产业发展蓝皮书》等工业母机领域研究成果。国泰君安证券认为,国产机床产品结构持续升级,新能源等领域拉动机床增长。根据中国机床工具工业协会数据,2022年协会重点联系企业营收同比下降0.3%,利润总额同比提升43.7%。金属切削机床消费额1240.3亿元/-4.3%,产量57.2万台/-13.1%;金属成形机床消费额603.3亿元/ 3.5%,产量18.3万台/-15.7%。综合行业营收下滑,利润逆势大幅增长以及消费额下降幅度小于产量下降幅度,可推断出国产机床正逐步往高端化转型。国内新能源的蓬勃发展也拉动机床行业快速增长,主要增长驱动来自新能源汽车与风电领域。 后市展望:今天两市出现大幅反弹,创业板指在新能源的加持下大幅反弹超3%。分时上看,黄线远在白线下方,指数上涨主要由权重股带动。盘口上看,新能源板块出现*力暴**反弹,光伏、锂电等板块掀起涨停潮。工业母机在小作文的刺激下大幅走强。与此同时,白酒、医药等大消费今天也是大幅反弹。而人工智能今天出现调整:CPO盘中大涨近3%,午后回落明显,ChatGPT、云游戏今天也出现调整。但整体来看筹码并没有出现太大的松动。两市量能达到1.07万亿,北向资金今天也大幅流入近百亿。经过今天的反弹,深成指和创业板指都已经反弹到前期盘整平台附近,这里有必要整固一下。

本内容仅供参考,不作为投资决策的依据,不对因据此操作产生的盈亏承担任何责任!