01

房贷利率又双叒上调了!

6月初,工、农、中、建、交五大行集体上调房贷利率。当时,首套房*款贷**利率上调至5.3%,二套房上调至5.45%。6月中旬,工行等银行又一次上调房贷利率。

没想到仅仅过去没几天, 就在7月初,房贷利率短时间内第三次上调 。虽然各银*房行**贷利率稍有不同,但 首套房*款贷**利率基本上在5.45%-5.6%左右,二套房贷利率基本上在5.6%-5.75%左右。 (个别网点抽样数据,不代表市场整体水平,或有误差,以实际为准)

据了解,房贷除了利率上升外,不少银行还因额度问题,出现了缓贷、停贷的情况。房产市场顷刻感受到了山雨欲来风满楼的气氛。

图片来源:温州楼市实拍

那*款贷**为什么会突然收紧呢?这还要追溯到年初的三道红线。

2020年12月31日,中国人民银行、中国银行保险监督管理委员会发布的一则《关于建立银行业金融机构房地产*款贷**集中度管理制度的通知》。

通知中明确了各层级银行的房地产*款贷**和个人房贷占比上限。每个银行根据层级不同,制定了不同的个人房贷占比上限, 第一档的中资大型银行个人住房*款贷**占比32.5%,第五档的村镇银行个人住房*款贷**占比仅有7.5%。

要关注的重点是,这个7.5%-32.5%的定档额度,并不是新增额度,而是银行目前个人住房*款贷**余额的总额度。 也就是说,哪怕是国有四大行的第一档中资大型银行,存量*款贷**+新增*款贷**的个人住房*款贷**占比只有32.5%,所以即便是大型银行,房贷额度也不多。

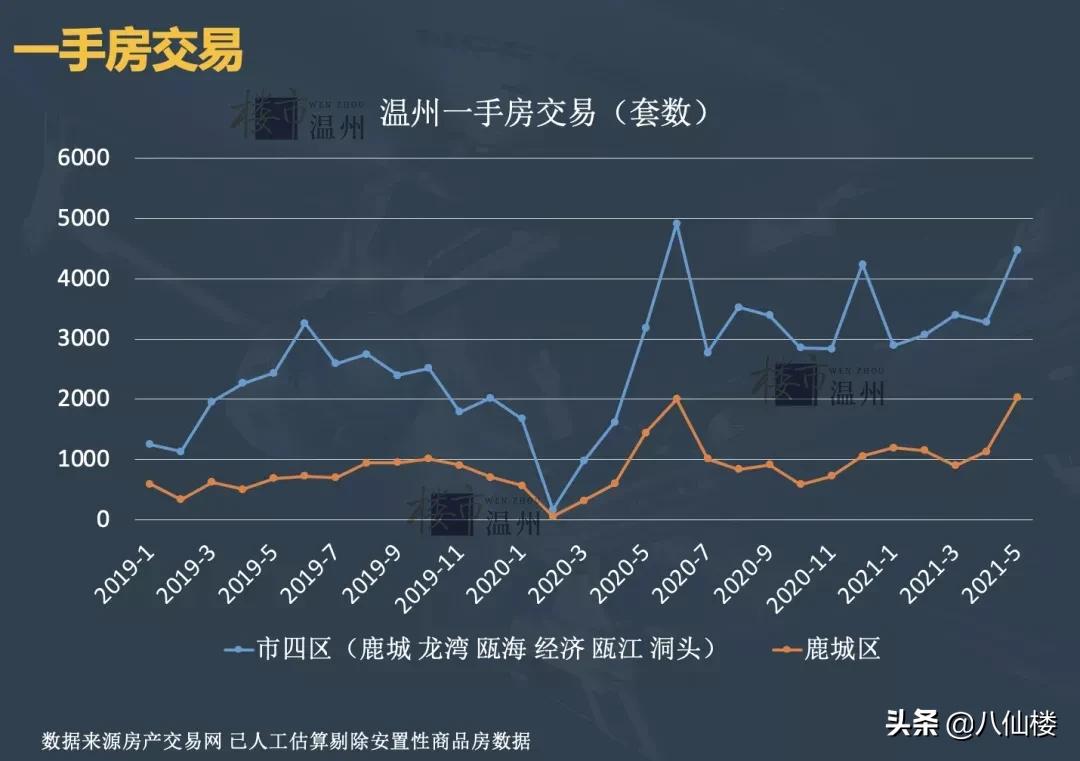

在看温州的一手房、二手房交易量,从2020年下半年开始的近一年的时间里,成交量较上一个年度出现了整体的上扬,成交量的放大,会快速消耗*款贷**额度。

一边是*款贷**额度总额的限制,一边是不断放大的成交量,额度不够只是时间问题。

接着,我们就会非常关心两个问题。

一个是那些已经交了定金的房子,如果*款贷**办不出来要怎么处理,算违约吗?另一个是房贷收紧后对后市会有什么影响?

02

先看, 二手房已交定金,一手房已交首付,却因为*款贷**收紧导致*款贷**办不下来,会算违约吗?应该怎么办?

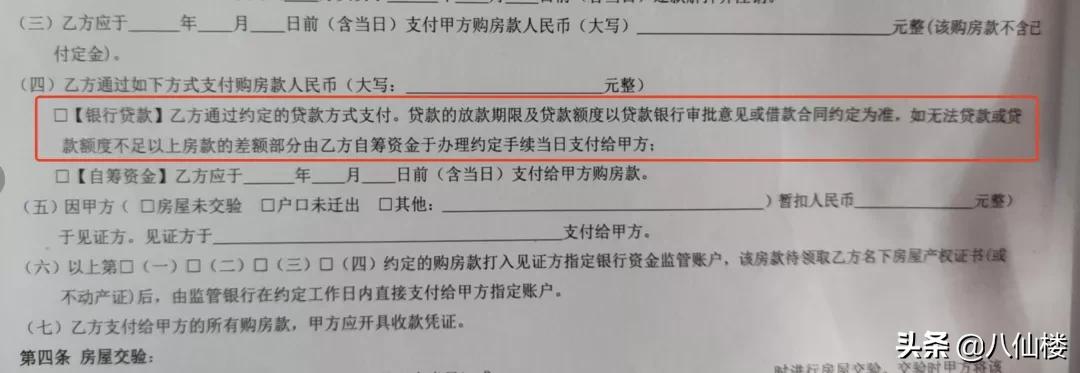

在二手房买卖所签订的合同上,如选择以*款贷**方式支付房款的,一般会有类似以下的说明 “*款贷**的房款期限及*款贷**额度以*款贷**银行审批意见或借款合同约定为准,如无法*款贷**或*款贷**额度不足,以上房款的差额部分由乙方自筹资金于办理约定手续当日支付给甲方” 。

房屋中介二手买卖合同截图

这里分两部分意思,其一是银行*款贷**额度紧张,导致放款时间延长,比如原来15个工作日能放款,现在需要30个工作日。 这和买方没关系,一般不构成违约,只是卖方拿到房款会迟了。

其二是, *款贷**额度没了,不能办理*款贷**,那就需要买方自筹资金用来付房款,而如果买方不能在约定时间内筹措到资金,就会造成违约。 不过一般在这样的情况下,双方会协商稍微延后过户时间,给买方筹措资金的时间,但最终资金还是要买方自己筹措齐的。

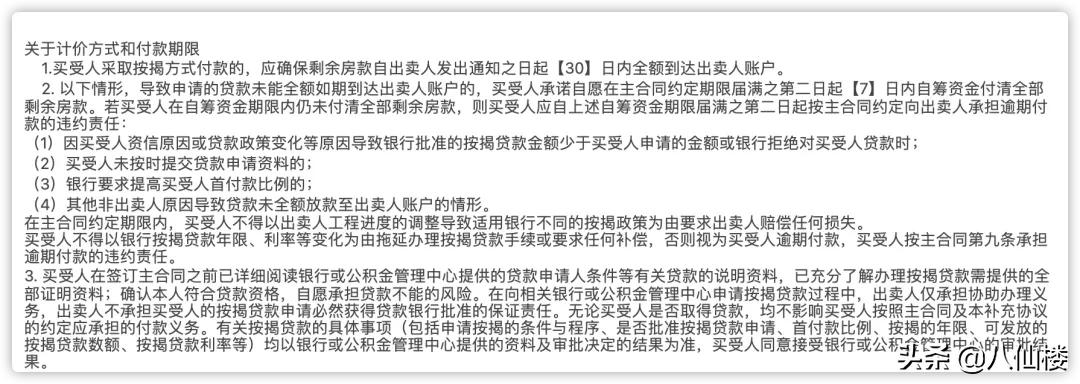

一手新房情况差不多,如果付了首付,在房屋结顶的时候因为*款贷**额度收紧,导致不能办理*款贷**,房开的合同上同样有类似的条款。

某房开合同条款截图

条款总体意思就是,非出卖人原因导致*款贷**问题,买受人应该在一定时间内自筹资金全部付清剩余房款,不然需要承担逾期付款的违约责任。

所以,不管是买二手房,还是买一手房,非卖方原因造成的*款贷**问题都算买方的责任,需要自筹资金付清房款。这里可能有争议的是*款贷**政策变动算不算不可抗力。

03

再来看,*款贷**收紧对楼市的影响。

目前*款贷**收紧主要针对二手房,基本还未波及到一手房。原因也很简单, 在*款贷**额度有限的情况下,将更多的额度倾向新房市场,这有利于新房去化,保住地产行业流动性。同时保住极为广泛的上下游关联产业,有利于经济,也有利于地方卖地。

而于此相比,二手房交易量如果有所降低,只是带来一点税费的影响,相比而言影响面较小。另外,如果稳定住了二手房的预期,也会倒逼压住一手房的预期,二手卖不掉,一手也就没有涨价空间。

所以不管从产业影响、金融安全、调控效果看,银行都有动力先收紧二手房*款贷**。那么收紧*款贷**后会对楼市产生什么影响呢?

来源:楼市温州实拍

我们知道,楼市长期看经济、人口;中期看土地、政策;短期看金融、情绪。金融是能非常容易影响短期走势的变量。

具体到温州,温州二手房分为几个类型,豪宅如绿城广场,10年以上的非学区房如欧洲城,5年内的非学区次新房,以及学区房。

先明确观点, *款贷**收紧,势必会让一部分买房客户失去买房可能,导致交易量下降,从而影响所有的二手房,不同类型的二手房只是影响程度不同。

比如豪宅,受市场情绪影响较大。高净值人群虽然有付全款的能力,但是因为受市场情绪影响,可能会暂缓出手。

而比如较老的非学区房子,因为本身价格不高,从单价上看并没有太多下跌空间,但如果不能按揭,会导致潜在购买客户减少,从而影响房价。

学区房方面,主要影响可能是一些原本可以按揭的房子,比如南浦住宅区,二中、六中的电梯房及可按揭的楼梯房。而一些原本面积很小,年代久远的老破小,因为原本就不能*款贷**,是需要一次性付款购买,所以受影响相对较小,影响更多来自市场情绪。

虽然现在银行没有发文说*款贷**收紧,但事实上已经出现*款贷**审查趋严、放贷速度放缓的情况。 坊间有传闻,房贷收紧就是为了锁死二手房流动性,让二手房变现难度加大,从而让资金不敢轻易流入房地产,抬高房价。

目前看,如果只是缓贷,市场还能有一定流动性,如果接下去出现停贷,那二手房流动性将可能大幅降低,这对房产市场的影响将是巨大的。

接下去,我们需要关注各家银行的进步一动作和二手房与一手房成交量的变化,以此来观察此次*款贷**收紧对整个楼市的影响程度。

本文由“楼市温州”原创,欢迎关注,带你一起长知识!

更多原创深度爆文,请关注微信公众号“楼市温州”,获取更多精彩内容!

微信公众号:楼市温州(id:loushiwenzhou),戳文末扩展链接跳转原文哦!

↓ ↓ ↓