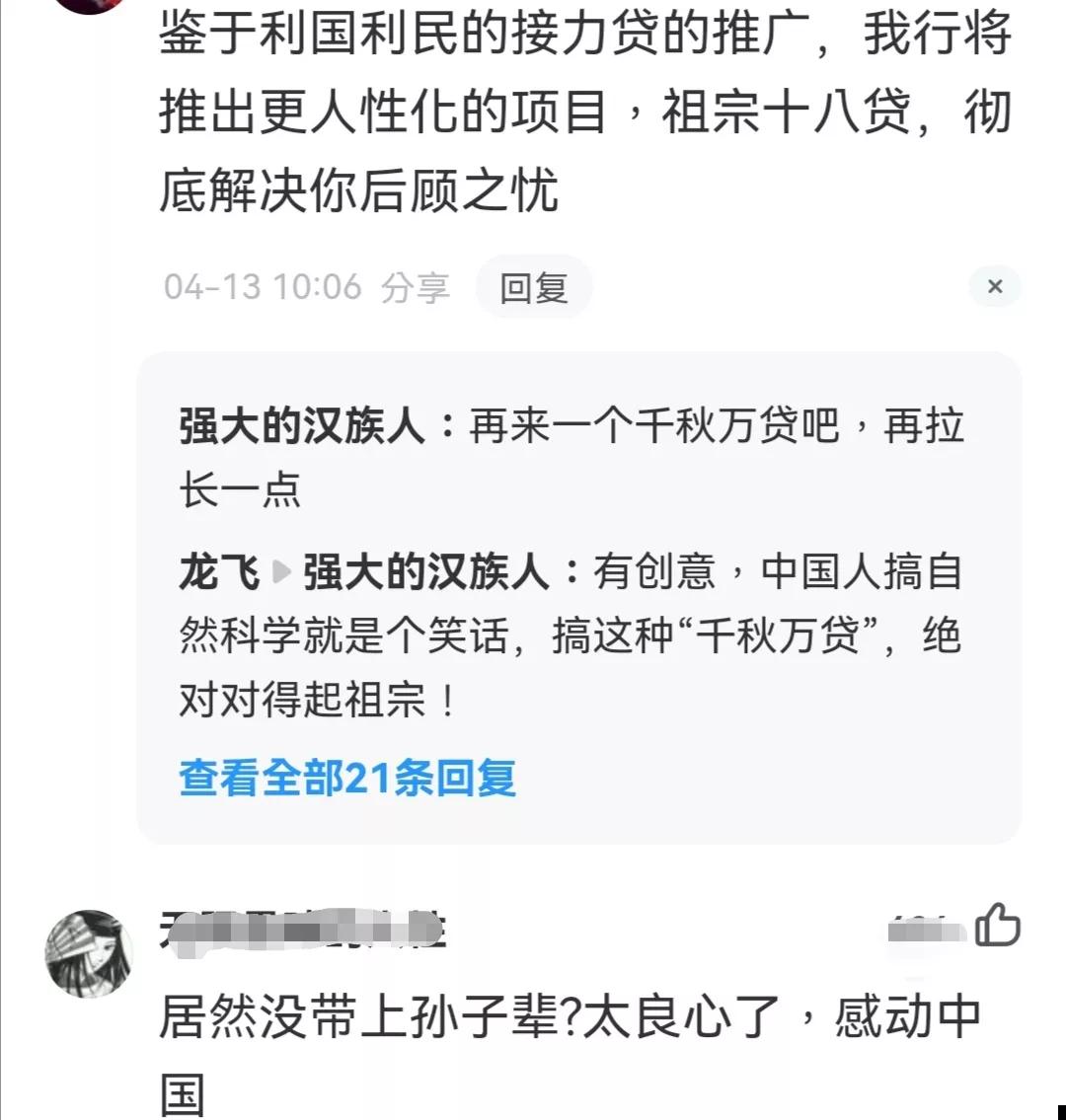

房屋按揭*款贷**中,有种*款贷**叫接力贷,就是说*款贷**人父母与子女都是借款人,一代人没有还完借款另一代人接着还。*款贷**1万元,父母与子女月收入合计15000元,老人70岁以下即可。

曾经,一些银行刚推出这种*款贷**就被银保监会叫停,2021年11月18日,成都金牛支行、蜀都支行两家发放“接力贷”金融机构各被罚款30万和60万元,理由是违规向不符合*款贷**条件个人发放“年龄接力”住房按揭*款贷**,网民一片叫好。

谁都看得出,对老年人来说这种*款贷**忽悠性质明显。国家金融政策规定,针对超过60岁以上老人不建议发放中长期*款贷**,也就是说超过5年及其以上的*款贷**。房贷一般是20 30年,当然属于违规放贷。

为售房牟利用这种办法将老人与子女*绑捆**在一起,让本该享受幸福晚年的老人又成为还月供的负债人,某些银行吃相难看。

但最近这种接力贷又死灰复燃,广州房地产市场及一些银行公开推销这种反人性金融产品,恶意满满。条件还是那个条件,老人与儿女月收入超过月供1.5倍,老人年龄70岁以下,就符合30年贷和首付房价三成条件。

那么,曾被叫停的接力贷为何死灰复燃?对房地产市场松绑是主要原因。2022年房地产新房成交量持续低迷,中指研究院监测的重点100城新房成交规模同比下降4成,月成交量只有2963万平方米。

国民买房意愿低落,原本成交量较大的传统“小阳春”在这个春天惨不忍睹。不少银行心急火燎,接连退出降首付,降房贷利率,公积金*款贷**优惠等政策后又想起了接力贷。

但接力贷却让房贷者承受很大风险,子女与父母岁数悬殊,一方过世,另一方还得上*款贷**吗?银行肯定到法院申请拍卖房屋,最终购房者一无所有,很可能首付也要打水漂。接力贷,说白了就是看上了老人购房指标,将炒房行为与借贷人子女还款能力隐藏其中,早准备好了在老人过世后把账给儿女背在身上,让两代人都成为房奴。

老人一但成为接力货者,就与安心退休无缘了,逾期时只能动用养老金还贷,还不了还会被追讨索要。

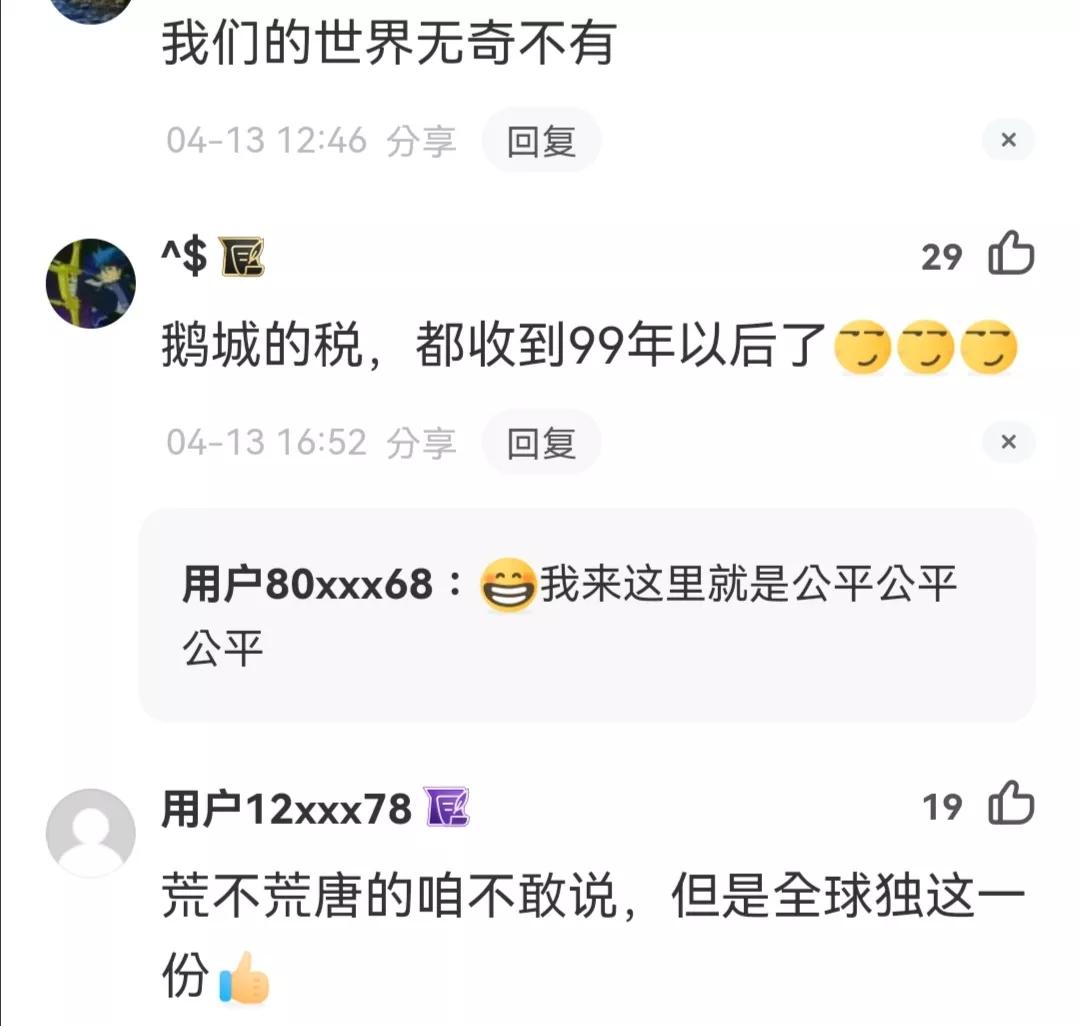

房贷本是是一代人的事,为给楼市松绑违反宏观调控政策,将其包装为政策产品,把还款人从一代人变成两代人,和曾经某些银行推出的“彩礼贷”有什么区别?可与崇祯年间收到99年后的“爷孙税”媲美。

这种套路贷,会掏光老人所有积蓄,连治病的备用金都有可能失去。

举个简单例子,一套房150万,大多数人手里只有五六十万,房子肯定卖不出去。银行放给接力贷者100万,开发商会毫不犹豫将房价提到180万。银行付给储户利息有了,风险分散了,开发商把钱赚了,皆大欢喜,后遗症都留给了房奴呢。此外,原本两代人还的账一代人背负时,能否还起月供也是一个问题。

对此网友表示极大不满,这是在耍流氓。

我们不否认,按照《继承法》,子女继承长辈遗产后也要承担相对债务;如果子女拒绝继承遗产,则不用承担业这个义务。遗产可以选择性继承,继承接力贷,两人债务一人偿还,如果失业了怎么办?全球经济不景气下,这种可能性是很高的。

金融监管部门该出手了,将这种与金融政策打擦边球行为喊停,楼市需要松绑,老人更需要松绑。