东华能源:化工公司转产高盈利的医用料,聚丙烯多个牌号已广泛用于医疗/护理用品、口罩熔喷无纺布等。2020年Q2业绩有望迎来同比大幅改善。2020年6、9月宁波二期PDH、PP马上就要投产,PP产能翻倍。2020年LPG贸易业务持续剥离给实控人,公司资产负债率有望从目前的65%大幅下降,减少财务费用释放利润。

东华能源:化工公司转产高盈利的医用料,成功实现放量!全球第一的生产基地马上建成,单个产品收入就能做到49亿美元 (浙商证券)

浙商证券化工团队深度研报覆盖了东华能源,预计东华能源2020/2021/2022年净利润增长24%/28%/17%,现价对应PE11/8/7倍。

短期有多重催化:

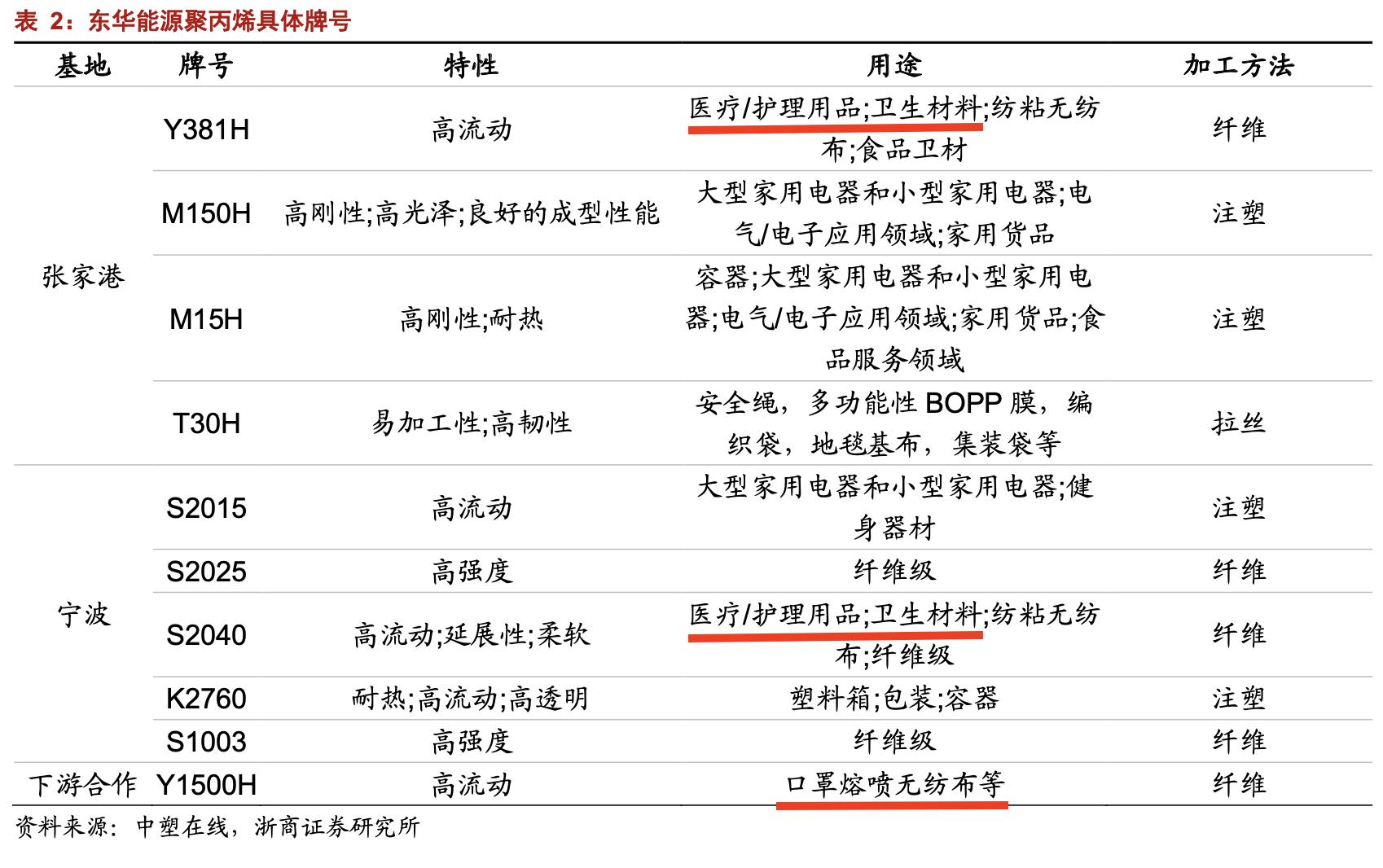

一是,公司转产高盈利的医用料,聚丙烯多个牌号已广泛用于医疗/护理用品、口罩熔喷无纺布等。2020年Q2业绩有望迎来同比大幅改善。

二是,2020年6、9月宁波二期PDH、PP马上就要投产,PP产能翻倍,透明料新牌号放量。

三是,2020年LPG贸易业务持续剥离给实控人,公司资产负债率有望从目前的65%大幅下降,减少财务费用释放利润。

1)基本面逻辑

国内民营聚丙烯龙头向全球聚丙烯龙头进发,未来3年产能增5倍,其在茂名基地建设世界级烯烃装置,为全球第一套100万吨级别PDH装置。对标全球PP龙头利安德,未来中高端聚丙烯、聚丙烯复合材料发展有望超预期。同时PDH革命性技术下盈利稳定性会好于市场预期。

2)驱动因素

①产能消化会好于预期。

公司中高端牌号PP大力发展,目前已形成以医用级别纤维料Y381H、S2015为代表的拳头产品。并开发了部分透明料牌号,其定价比普通牌号高1500元/吨。未来会在宁波二期、茂名基地扩产PP同时落地透明料、发泡料、三元共聚聚丙烯等依赖进口的高端料。

②不止是PP,聚烯烃复合材料或超预期。

对标全球聚烯烃龙头利安德巴塞尔,其聚丙烯复合材料业务收入49亿美元,东华在丙烯乙烯衍生物、聚烯烃复合材料发展空间大。

③NG PDH成本会好于预期。

全球首套100万吨级别PDH装置,流化床的首次工业化应用(前为移动床),环保催化剂的选用,革命性的NG PDH工艺将降低能耗物耗。预计丙烯的单程转化率提高近一倍,能耗节约30%,同时减少25%的占地面积。