效用函数是为确定性的商品排序和选择的理论。关于不确定性商品排序和选择的理论是期望效用函数。

消费者或投资者在进行决策的时候常用的投资决策准则是收益最大准则。收益最大准则广泛应用于完全没有风险的情况下,即确定性的情况。根据这一法则,我们在确定性情况下做投资或消费决策时需选取收益率最高的投资机会就可以了。经济学中的生产者理论和价值理论广泛使用这一准则。

在不确定性的情况下,投资者和消费者的决策准则:

1,数学期望最大化原则。就是求出未来各种状态下的加权平均收益,权重是各个状态发生的概率。

2,期望效用最大化原则。指求出未来各种状态下加权平均的效用,权重仍然是各种状态发生的概率。

3,基于前景理论中的效用最大化原则。这是前景理论中的s型价值函数和主观概率函数基础上根据计算出的加权平均价值来进行决策的准则。在行为经济学和行为金融学中会有相关课程的详细介绍。

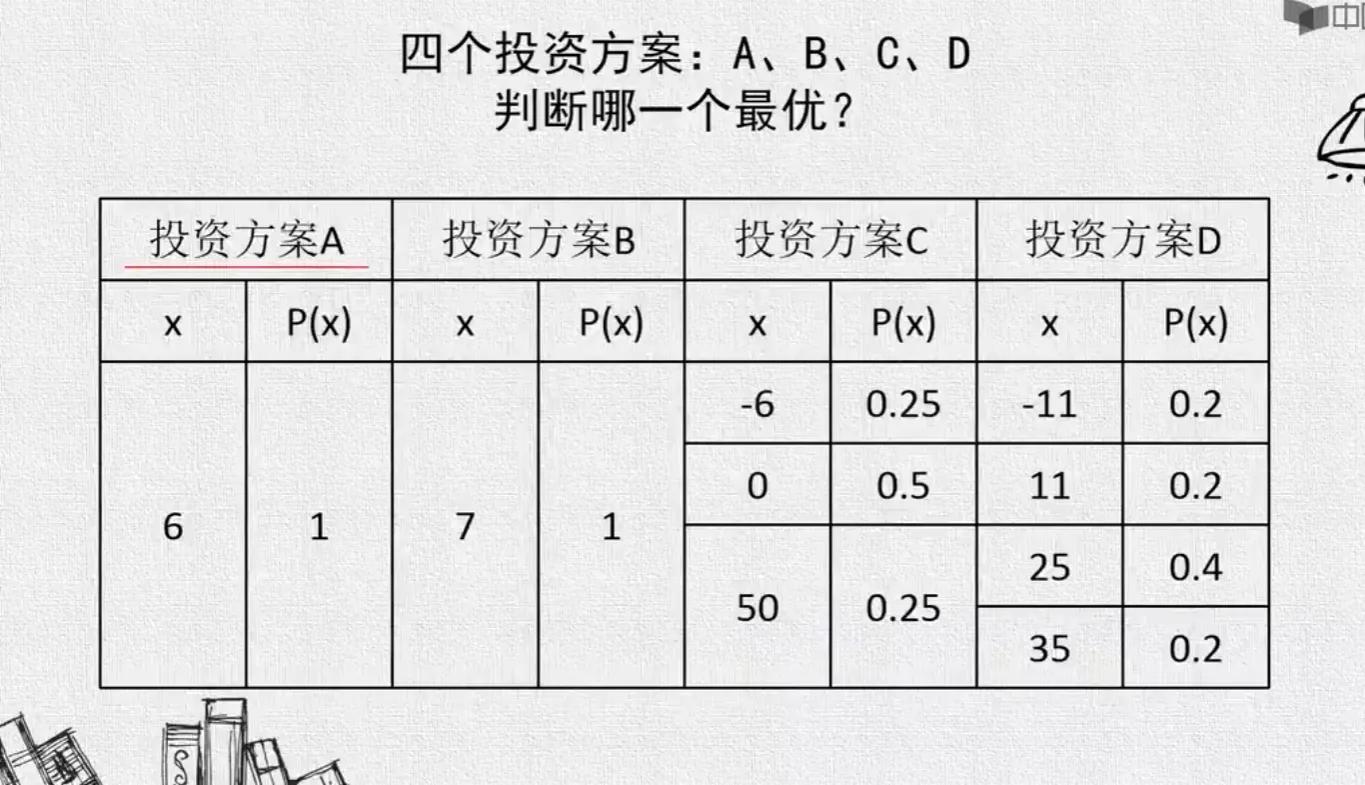

例子:下面有四个投资方案:A、B、C、D,判断哪一个最优?

显然A和B是确定性的,它们的概率P都是1,所以只用比较他们的收益谁更大一些就可以了。对于C和D方案来说,是不确定性情况下的选择。我们可以用求均值的方法求出C和D的均值分别是11和17,按照数学期望最大化的原则我们会选择方案D。

是否期望收益最大化准则是一个最优的决策方法呢:圣彼得堡大街悖论。这是瑞士数学家尼古拉斯·贝努利(Nicolauxs Bernoulli)于1713年对期望收益最大准则的质疑而提出来的。而这个“悖论”最后由尼古拉斯·贝努利的堂弟,当时的圣彼得堡科学院院士丹尼尔·贝努利(Daniel Bernoulli)解决。丹尼尔·贝努利在1738年发表了《对机遇性赌博的分析》,书中提出了解决“圣彼得堡悖论”的“风险度量新理论”。他在文章中指出用“钱的数学期望”来作为决策函数不妥,应该用“钱的函数的数学期望”来进行决策。

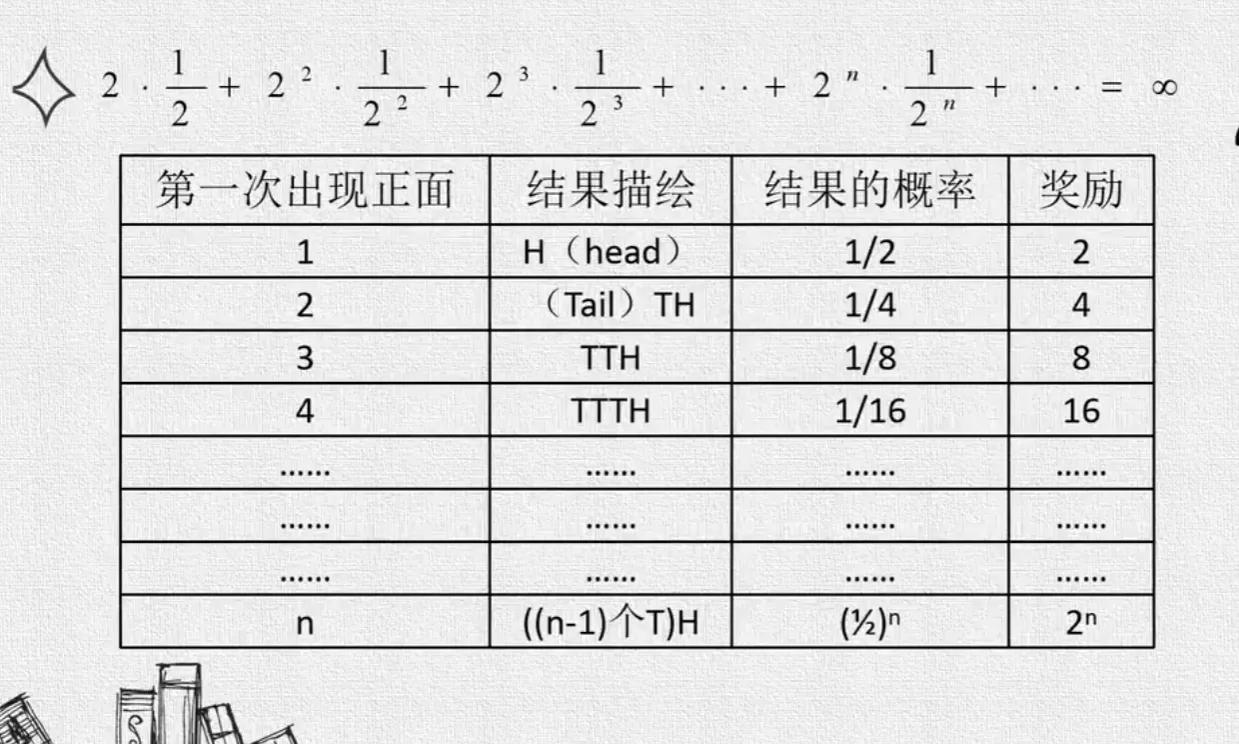

在18世纪圣彼得堡大街上有一场掷硬币的赌博游戏,如果硬币的上面朝上,你就赢得了这个赌局。具体的规定是:第1次正确你会赢得两元;第1次输第2次正确你会赢得4元;前两次输第3次正确你会赢得8元……依此类推。一般情形为前n-1次输,第n次赢得话你会得到2的n次方元钱。

这个赌博的期望收益是多少?

上面表格是这个赌局在各个状态下的收益情况。第一列和第二列是这个赌局的n种状态,就是第几次出现正面。第3列是各个状态或者各种结果的概率。第4列是每种状态下的奖励,也就是各个状态下的收益是多少。上面这个式子给出了这个赌局在n种状态下的加权平均收益,权重也是各个状态发生的概率。当n趋向于无穷大的时候,这个赌博的平均收益也趋向于无穷大。显然这个赌博的期望收益是大于零的,*场赌**老板不会免费让人来参加这个赌博,需要参与人预先支付一定的入场费。请问你愿意预先支付多少钱来参加这个赌博呢?通过计算,这个赌博的入门费似乎趋向于无穷大,也就是说明参赌者无论交多少钱,赌博对于他都是有利的。可是在当时的圣彼得堡大街上,人们平均愿意支付的入门费却只有1~2元钱。为什么一场理论上有利的赌博,实际上却只有疯子才会出任意的高价来参加呢?这一矛盾就是圣彼得堡大街悖论,可见期望收益最大化原则并不能解决所有的不确定性问题。

那么如何解决圣彼得堡悖论呢?丹尼尔·贝努利提出了期望效用准则的决策方法,假设投资者关心的是收益的效用,用求期望效用最大化目标的方法成功解决了悖论。期望效用准则:用期望效用作为最大化的目标,假设投资者关心的是期末财富的效用,从而成功解决了“圣彼得堡大街悖论”。

我们如果把人们的效用函数求出来,并且假设人们的效用函数形式是一个对数的形式,然后求出各个状态下的回报给人们带来的效用是多少,最后再把各个状态下的效用加权平均值计算出来,就可以得到这个赌局的期望效用了(如下图)。当效用函数中的参数a取1的时候,这个赌局给我们带来的期望效用大约就是1.39元。这和现实中人们只愿意出1~2元来参加这个赌局的结果就是非常吻合了。

除了圣彼得堡大街悖论说明了人们在面对不确定的情况下并不是用期望收益最大化原则来做决策的。人们通过构造资产组合分散投资的方法,也说明了人们在做决策的时候并非用期望收益最大化原则。因为投资者如果只关心期望收益的话,投资者会把他的全部资金投资于收益最大的证券。但在现实中,人们为了规避风险,通常进行多元化投资,通过分散化来降低风险。说明除了期望收益,投资者还关心组合的风险。所以在投资者的效用函数里,除了期望收益,还有风险。

虽然丹尼尔·贝努利早在1738年就提出了期望效用的决策准则,但是因为论文是拉丁文撰写的,当时并没有很多人了解。所以,当1944年冯·诺依曼和摩根斯坦在《博弈论与经济行为》一文中提出了期望效用函数理论后,期望效用函数就以这两位学者的名字命名了。