从2022年开始,银行理财打破刚性兑付,理财不再稳赚不赔,风险买者自负,我买的理财会不会亏钱?

今年一月一日,银行开门红开始,资管新规也正式落地,预期收益型产品也逐渐消失,银行理财转为净值化。

净值型理财,是指按照份额发行并定期或不定期披露单位份额净值的理财产品。净值型理财产品类似于开放式基金,它是相对于固定收益型理财产品来说的,净值型理财产品没有预期收益也没有投资期限,也就是说银行不承诺固定收益,它的收益和产品的净值有关,初始净值为1.

理财产品净值化后,有以下变化我们要识别:

一 收益率表述上换了另一种模式。

以前投资者想要了解一款理财的预估收益要看预期收益率,现在则需要看业绩比较基准;所谓“业绩比较基准”是相对于“预期年化收益率”而言的新的衡量标准,指理财公司根据产品过往业绩表现,或者同类产品的历史业绩,为自己的投资业绩设置的小目标,只有参考价值,并不能刚兑。

二 产品由固定收益类转为净值型

以前的理财产品购买后本金不变,到期支付本息。转换为净值之后整个逻辑就变了,在购买时,按金额购买,但是在赎回时却是按份数以及对应的净值来计算。投资者计算收益的方式也发生了较大的变化。比如理财的初始净值为1元,购买1万元的理财就说明买了1万份理财,等到一年后赎回时,净值变成了1.1元,那么赎回1万份理财,就会收回1.1*1=1.1万,收益率就是(1.1-1)/1=10%。

三 运作透明度高。

以前的银行理财几乎不存在信息披露,投资者能看到的只有购买理财前的风险揭示书、产品说明书等。银行在投资的过程中,无论赚多赚少,只要给足投资者当时告知的预期收益即可。赚得多了是银行的,赚得少了,银行会把缺的钱补上。净值型产品定期披露产品运作公告,投资者在投资期内可准确掌握净值型产品的投资情况及产品净值等信息,产品运作透明度高;

四 真实反映出资产的市场价值

净值型产品投资资产流动性高,估值更为透明,在市值法的估值体系下,净值型产品的净值可直接反映出投资资产。理财的收益由净值的变化来决定,如果赎回时的净值高于购买时的净值,那就会赚钱,如果低就会赔钱。赚多赚少,没有人能说得准。

五 对投资者的要求更高了

银行理财经历过这种转变,对投资者的要求更高了。虽然理财还是那个理财,资金投向也几乎没有变化,风险等级照样该公示还是公示,没有发生变化,但是投资者要从此做好损失收益,损失本金的心理预期。

那如果还想要让理财保本,让收益尽可能高怎么办?那就不能只无脑地选择了,我们要学会识别理财产品的风险等级,找到更加适合自己的哪一款;

以前我们在购买银行理财产品时,可能会忽视风险问题,认为银行发行的理财产品风险都差不多,没必要去加以细分。现在,理财净值化以后,理财风险要自负,学会风险识别尤为重要。

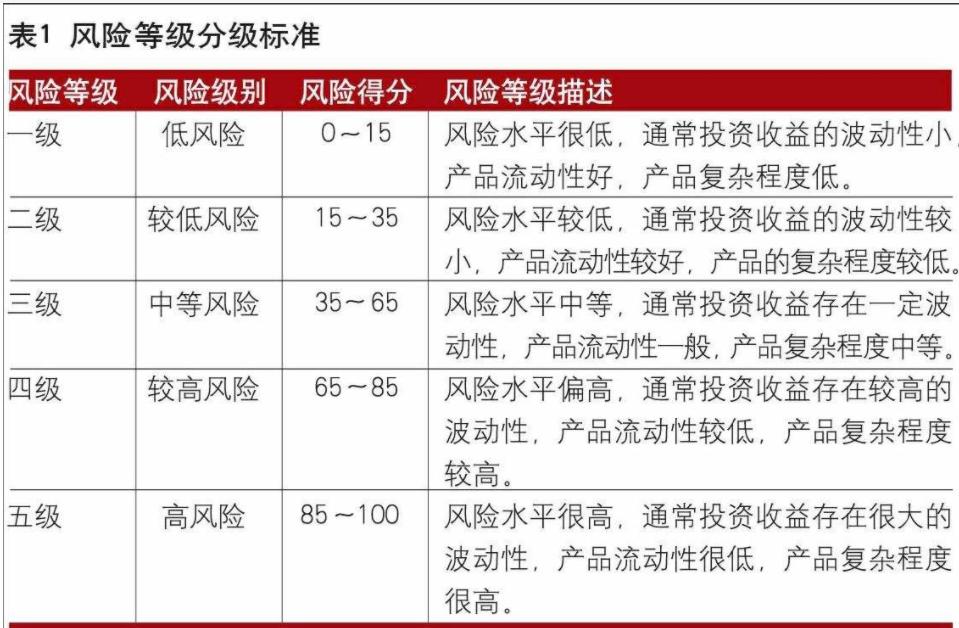

银行理财产品划分为五个风险等级,每个等级本金所承担的风险都不同

R1谨慎型——低风险 保本亏损概率为零

R2稳健型——中低风险 非保本亏损概率接近于零

R3平衡型——中等风险 非保本亏损概率较低

R4进取型——中高风险 非保本亏损概率较高

R5激进型——高风险 非保本亏损概率高

对于保守型的投资人来说,比较适合购买R1、R2级别的理财产品,R3级别的理财产品可以慎重选择。R4、R5级别的产品适合有一些投资经验,风险承受能力较强的投资人选择。

想了解更多精彩内容,快来关注 晓珂聊理财吧