1、国内通讯连接器龙头,以连接器为核心内生外延战略布局

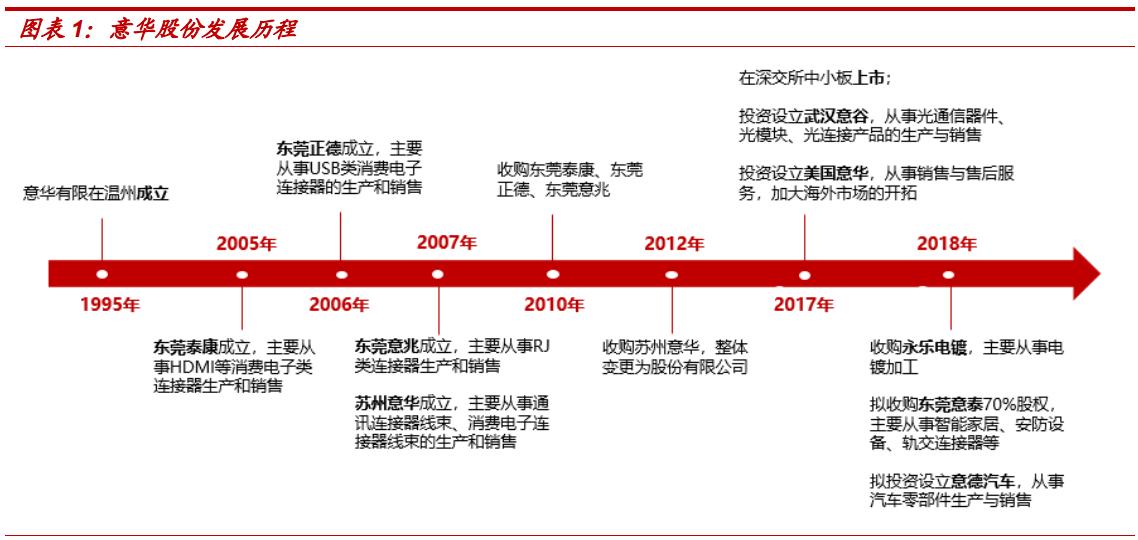

意华股份成立于1995年,于2017年9月上市,主要从事以通讯为主的连接器及其组件产品研发、生产和销售,同时提供互连产品应用解决方案。目前,公司的互连产品已进入网路及网路设备、光电通讯网路及设备、消费电子产品、云计算及大数据设备等行业,成为国内最具实力的通讯连接器生产商之一,与全球多家企业包括华为、中兴、富士康、伟创力、和硕、亚旭、TCL等建立了长期的合作伙伴关系。自2010年起,公司以连接器为核心先后收购或设立在通讯、消费电子和汽车等领域的公司,已建立起以通讯连接器为核心,以消费电子连接器为重要构成,以汽车等其他连接器为延伸的战略发展布局。

2、云管端为通讯连接器创造新的增长空间,产品升级带来需求放量

伴随5G时代的到来,5G网络将引发技术变革,驱动通信设备升级,资本开支显著上升,通讯连接器将进入5G时代,对其速率和储存的要求大幅提高,同时,万物互联时代数据流量激增,驱动通讯设备网口需求大幅增长,通讯连接器市场有望迎来量价齐升的新时代。从下游客户上看,数据通信市场的规模变化与无线接入网的升级换呈现较强的相关性,全球交换设备与服务器需求旺盛,其中国产设备商在全球范围内的市场份额呈现扩张趋势。公司作为通讯连接器龙头,在通讯连接器市场有领先的研发优势,公司研发的高速连接器已在各种电子设备中得到广泛应用,其中SFP光电连接器可应用于高端服务器,具有较高的技术壁垒,同时,公司与下游客户保持着良好长久的合作关系,下游市场格局的改变,有望助力公司业绩放量。

3、新能源汽车迎来爆发,连接器需求快速增长

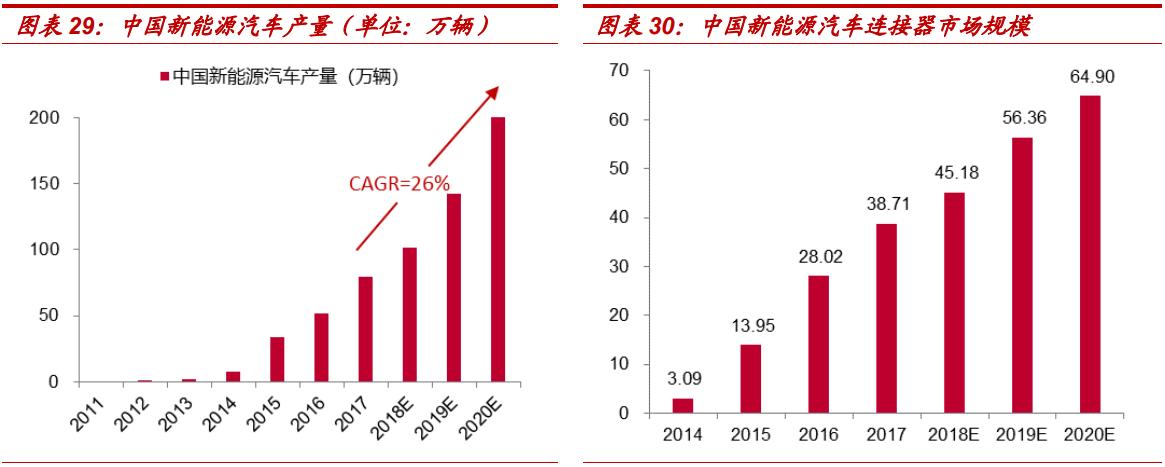

公司战略布局汽车连接器领域,未来,伴随着汽车电子化程度的提高,与新能源汽车的普及,汽车连接器将实现量价齐升。同时,在产业发展趋势上,中国占全球汽车产量的比例从2007年的12.1%增长至29.8%,在新能源汽车领域,国内政策的大力扶持与企业的研发投入,未来中国有望实现弯道超车,利好下游相关配套产业。公司目前已大力投入汽车连接器的研发,2017年实现了收入大幅增长,目前市占率仅不到0.5%,未来,依靠公司先进的研发能力与强大的客户维护能力,有望共享新能源汽车行业红利。

4、先发优势构筑护城河,业务协同带来规模效应

增长逻辑一:通讯连接器龙头,贴近客户需求快速响应

通讯连接器龙头,市占率高达20%以上。通过梳理A股上市公司的主营业务,我们发现意华股份在通讯连接器市场具有专业优势,其通讯连接器业务占比达到60%,而其他上市公司的通讯连接器业务最多不超过10%。

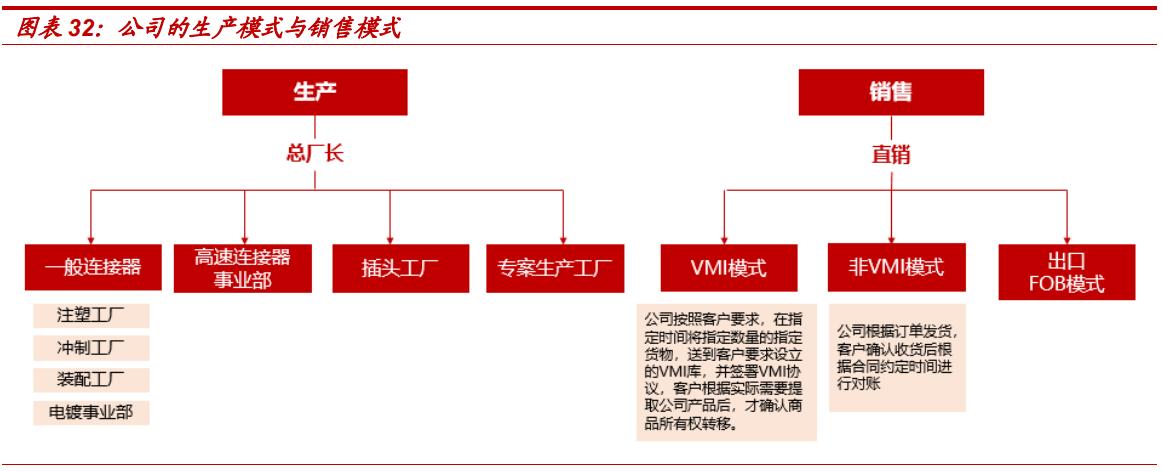

专案生产工厂+VMI模式,贴近客户需求,快速反应带来高客户粘性。公司设立专案生产工厂,专门负责供给华为等大客户连接器产品的生产,通过定制化研发生产的模式,深入参与到下游优质客户的设计、研发和生产流程中,进一步巩固客户关系,与其建立互利互惠、高度信任的联系;公司针对核心客户建立VMI库,VMI模式是公司按照客户要求,在指定时间,将指定数量的指定货物,送到客户要求设立的VMI库,并签署VMI协议,客户根据实际需要提取公司产品后,才确认商品所有权转移。采用VMI模式使公司融入下游客户的供应链体系,进一步加强了双方合作的紧密程度。采用特定的生产与销售模式使公司能够快速反应客户需求,与下游大客户建立紧密的合作关系,同时现有的大量优质客户资源也对行业新进入者设置了较高的进入门槛,有利于公司长期稳固市场竞争地位。

增长逻辑二:精密模具开发能力与超前研发能力强

超前研发奠定产品先发优势。公司在产品研发规划方面具有一定的超前性,在SFP类产品市场需求还未显现时就挖掘到其未来的市场潜力,较早地进行规划布局,现在该类产品随着市场需求的释放,已成为公司重要的利润增长点之一,此外,公司紧跟下游通讯领域“铜退光进”的发展趋势,于2015年建立光互连产品事业部,着手光互连产品这一技术要求更高、传输速度更快的新型高端连接器产品的开发。公司已先发占领了这一新兴领域的市场和技术高点,为未来的发展奠定了良好的基础。

精密模具的自主开发优势。模具开发技术是精密电子元件研发和生产的核心技术之一,也是公司赖以生存和发展的核心竞争力之一。公司强大的模具自主开发能力使其能够确保连接器产品的良好品质和交货速度,大大提高了为客户综合配套的能力,也为公司设计、开发新产品提供了强大的支持。

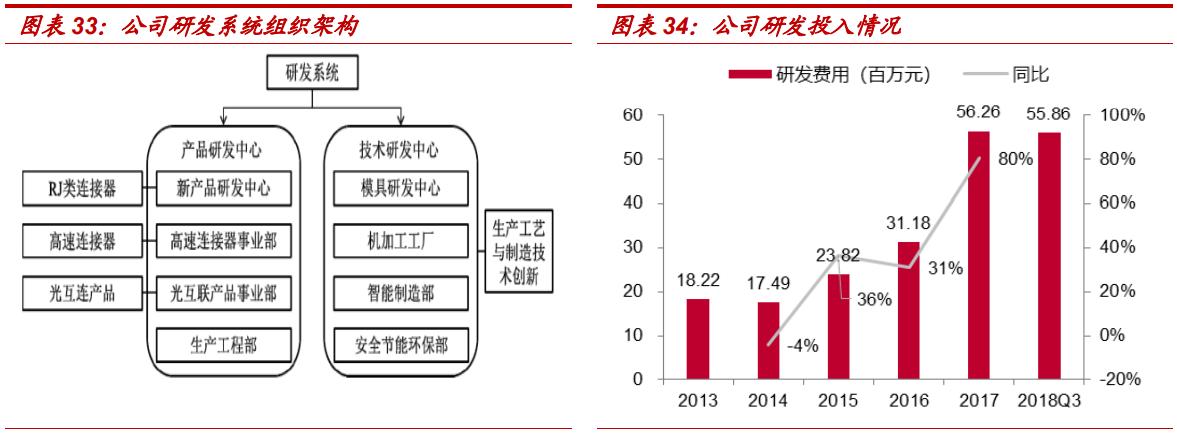

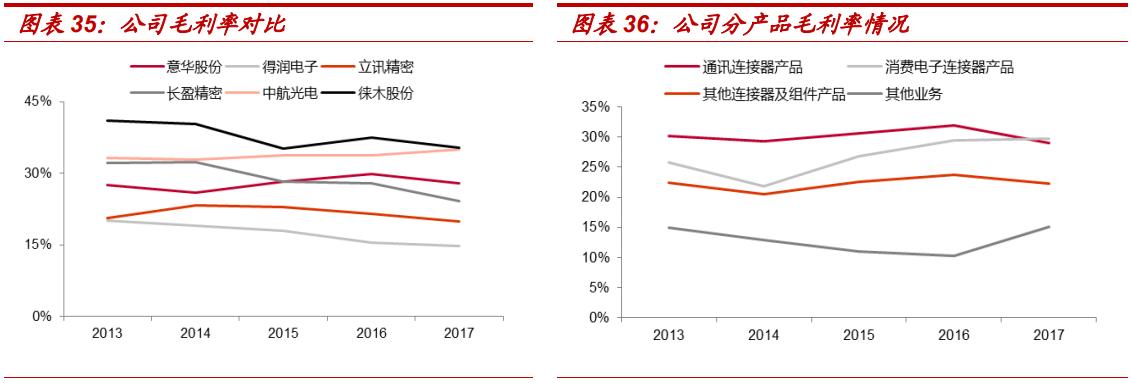

研发投入大幅提高,新产品推出频次加快。公司坚持新产品开发创新和生产制造技术创新并进的技术发展策略,具备完善的研发系统组织架构,近年来研发投入大幅提高,2017年研发投入5625.91万元,同比增长80.43%,占营收比例为4.63%,同比提高1.48pct。由于新产品、高端产品在推出时往往定价较高,能够获得超额利润,强大的研发实力促进公司推出新产品的频次,使得公司获得超额收益的时间逐步缩短。

增长逻辑三:传统业务与创新业务协同创造新空间

通讯行业正迎来新一轮的产业变革,5G在低时延、峰值速率、连接终端密度的要求大幅度提升。从研发投入上看,5G将驱动通信产品升级,相比4G时代,5G时代的资本开支显著上升,据我们测算,预计到2023年全球5G市场资本开支将达到4000亿元;从产品数量上看,万物互联时代数据流量激增,驱动通讯设备网口需求大幅增长,对于通讯连接器的需求将大幅增长;从产品价值量上看,高速率低时延提高了通讯连接器的技术含量,连接器价值量将提高;从竞争格局来看,国产设备商在全球范围内的市场份额呈现扩张趋势。公司作为通讯连接器龙头,有望最先享受行业红利。

公司战略布局汽车连接器领域,未来,伴随着汽车电子化程度的提高,与新能源汽车的普及,汽车连接器将实现量价齐升。同时,在产业发展趋势上,中国占全球汽车产量的比例从2007年的12.1%增长至29.8%,在新能源汽车领域,政策的大力扶持与企业的研发投入,未来中国有望实现弯道超车,利好下游相关配套产业。公司目前已大力投入汽车连接器的研发,2017年实现了收入大幅增长,目前公司市占率不到0.5%,未来,依靠公司先进的研发能力与强大的客户维护能力,有望共享新能源汽车行业红利。

5、财务分析:毛利高,经营管理效率高

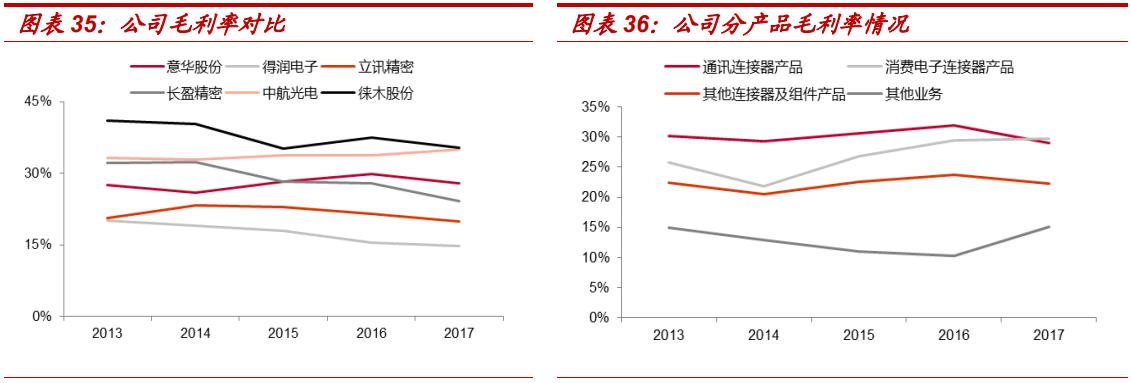

①毛利率对比:公司产品应用面广、附加值高,毛利率高。

公司毛利率水平处于同行中上等水平,略低于中航光电和徕木股份。毛利率差异主要与连接器应用领域有关,除中航光电和徕木股份产品应用于军事和汽车领域之外,其余同行公司产品均应用于家电领域,更新换代快、毛利率较低。公司生产连接器应用领域较广且稳定性要求高,因此产品附加值较高,毛利率相对处于较高水平。

②分产品毛利率:产品毛利率主要取决于产品结构及成本因素。

公司各项产品毛利率相对平稳,其中,通讯连接器产品毛利率略有下降,主要是一方面原材料价格上涨带动成本上行,另一方面随着高附加值产品(如RJ45、SFP)步入成熟期,公司对其适当进行了降价;消费电子连接器毛利率稳中有升,主要得益于铜材、塑胶等原材料价格下降及新产品(如USB3.0)业务规模有所扩大,产品结构上移;其他连接器毛利率相对平稳,公司战略性布局了汽车与工业连接器,预计其毛利率将随着规模效益的体现而逐渐上升。

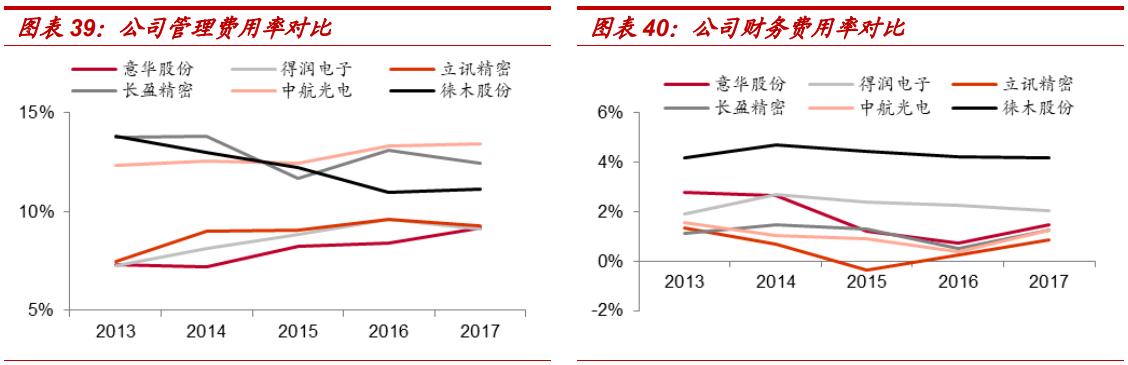

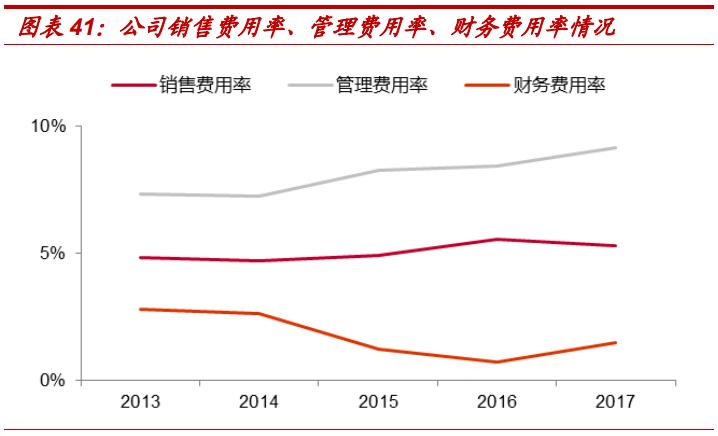

③费用率对比:公司销售费用率较高,管理费用率较低。

公司期间费用率处于行业中等水平,拆分来看,公司销售费用率处于行业较高水平,反映公司在维护下游客户方面投入较多费用,与公司大客户战略相一致;公司管理费用率相对较低,反映公司经营管理效率较高;公司财务费用率处于行业中等水平。

④各项费用率:销售费用率稳中有升,管理费用率上行明显。

公司期间费用率相对平稳,其中,销售费用率稳中有升,主要与公司大客户战略与深度合作模式有关,一方面原有优质客户对应的销售服务费随合作规模的扩大而上升,另一方面新拓展客户初期需投入较高的服务费用;管理费用率上升较明显,主要是研发费用保持高速增加,2015-2017年增速分别为36%、31%、80%,远超收入增速;财务费用率略有下降,主要是利息支出下降以及人民币贬值所带来的汇兑收益。

6、投资建议

意华股份是国内通讯连接器领域龙头,产品涵盖通讯、消费电子、汽车等领域,我们认为,5G时代产品升级换代,数据网口增加,产品需求放量,通讯连接器有望出现量价齐升,同时,公司外延并购汽车连接器领域,未来伴随着汽车电子化程度的提高与新能源汽车的普及,将为公司业绩增长带来新空间。我们预计公司2018-2020年净利润分别为1.37亿元/1.51亿元/2.1亿元,EPS分别为1.28元/1.42元/1.97元,公司成长性突出,给予“买入”评级。