如今的厨房电器,功能繁多,款式多样,装修选择时,尤其让人犯难。

从油烟机到燃气灶,从消毒柜到蒸烤箱,各色各样的单品挑选起来着实费劲,人们也一直追寻着可以一次满足多种需求的解决方案,而这个时候,集成灶便恰如其分地出现在大众的视野里。

集成灶渠道VS 传统厨电渠道长在建材短在地标及B 端

以传统厨电企业渠道参考,当前多元化结构中线下网络完备,线上、工程渠道持续扩张。传统厨电渠道可分to C 和to B 渠道。

前者即零售主体,包括线上及线下,线下细分为家电KA、建材KA、专卖店、大型地标店等。后者to B 主要指精装修市场。

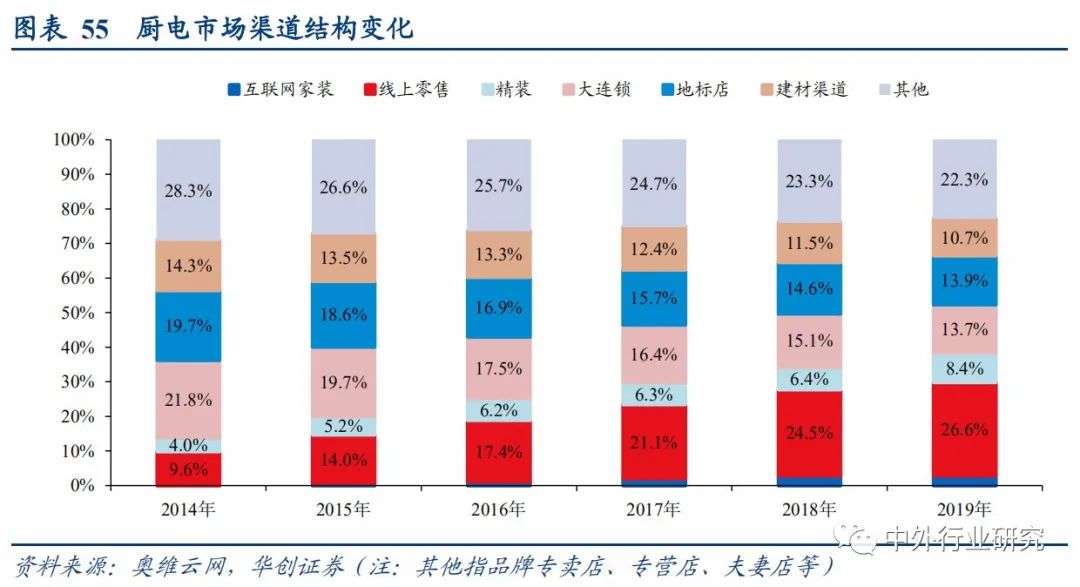

线下多渠道网络仍为销售主体。据奥维云网数据,至2019 年线下整体占比达60.6%仍为绝对主导销售市场,其中家电KA 连锁、建材KA、大型地标店、其他专卖等占比分为13.7%、10.7%、13.9%、22.3%,其中家电KA 连锁近年份额损失较多。

线上成为主导渠道之一。至2019 年整体厨电市场线上占比达26.6%,较2014 年份额提*达升**17pct,受益于近年电商发展,引流获客通道被打开,线上份额有望在当前基础上进一步扩张。

To B 渠道逐步扩张。包含精装修、家装平台在内的to B 市场近年份额稳健扩张,至2019 年to B 份额合计达到11.2%,较2014 年提升7.2pct。

精装修等模式扩张,代表厨电企业与地产企业深层合作加强,引流带动整体厨电向地产上游覆盖。

集成灶当前渠道结构与传统厨电差异显著,长在建材而短在地标店及工程。集成灶渠道布局更偏前期,自身发展阶段限制及产品入场特征使其渠道结构与传统厨电差异较大。

集成灶目前以建材渠道及专卖店为主导,线上份额快速提升。据奥维云网数据,2019年集成灶渠道中,建材家居、经销专卖占比分为35.2%和31.7%,为主导渠道,此外线上份额占比快速提升,至2019 年达到20.2%,2020 年预计受疫情影响飙升至24.5%。

而以2019 年计,线上中平台电商、专业电商、社交电商占比分为14.3%、4.1%和1.8%,以淘宝、拼多多等平台为代表的线上直营店、线上经销(非京东苏宁模式)为主导。

集成灶较传统厨电长在建材渠道布局,主要受其产品入场属性影响。2019 年集成灶建材渠道份额35.2%,相应传统厨电建材份额仅10.7%,在单渠道上集成灶具较强优势。

其原因在于,限于地产装修未考虑集成灶安装方案,集成灶需硬装前期尤其水电管路铺设时期就入场调整,如待正常大家电选购阶段,集成灶已错过可入场节点,所以必须与上游建材KA 联动。

因此各集成灶主体品牌均在2017-2018 年与红星美凯龙、居然之家等建材KA 达成战略合作,亿田、帅丰更有KA 持股实现深层合作。

集成灶渠道短在地标店及精装工程,行业仍缺乏大品牌布局及产业联动能力。相较于传统厨电地标店、精装工程份额分别占比13.9%、11.2%,集成灶相应份额仅0.6%和0.5%。

由于早期集成灶主要布局渠道成本较低的低线城市,对核心商圈Shopping Mall 地标店投入较低,造成了当下各品牌业绩增速较好,但行业内仍缺乏大品牌标签的现状;

而精装工程端的缺席,更直接体现出集成灶行业目前仍未形成充分的市场影响力,产业链条联动仍未成型。

门店错位布局经销网络相对分散

具体由线下布局看,集成灶各品牌专卖店及KA 布局较传统厨电企业数量上仍存明显差距。

专卖店方面,老板电器、华帝股份全国布局各3258 个(2018 年)和2432 个,而集成灶企业中除美大约有3000 个专卖店与传统厨电龙头相近外,火星人、帅丰披露专卖店各仅1611 个和1459 个,渠道力度上后进集成灶企业仍有较大差距。

家电KA 店方面,老板电器全国约有3000 个KA 门店,华帝也高达2555 个,但美大、火星人、帅丰等各仅300、255、83 个KA 门店,差距极大。

天眼查APP数据显示,截至2020年11月6日,我国共有家电相关企业672.32万家,广东以70.52万家企业排名第一,山东、江苏位列二三位。

2019年,国内家电行业实现了大幅增长,相关企业新注册174.53万家,同比增长80.3%,今年前三季度新增134.85万家,其中三季度新注册52.08万家,同比增长11%。

这一方面由于集成灶装修进场需在更早的建材KA 范畴切入才能及时对接需求,如等常规在家电KA选购时段则偏晚,同时苏宁国美等入场抽成费用较高,对于集成灶企业相对门店性价比有限,另一方面早期集成灶以低线城市、农村等差异化市场布局为主,较低客流量下家电KA 布局本身较少且覆盖能力有限,因此更优先在专卖店维度布局。

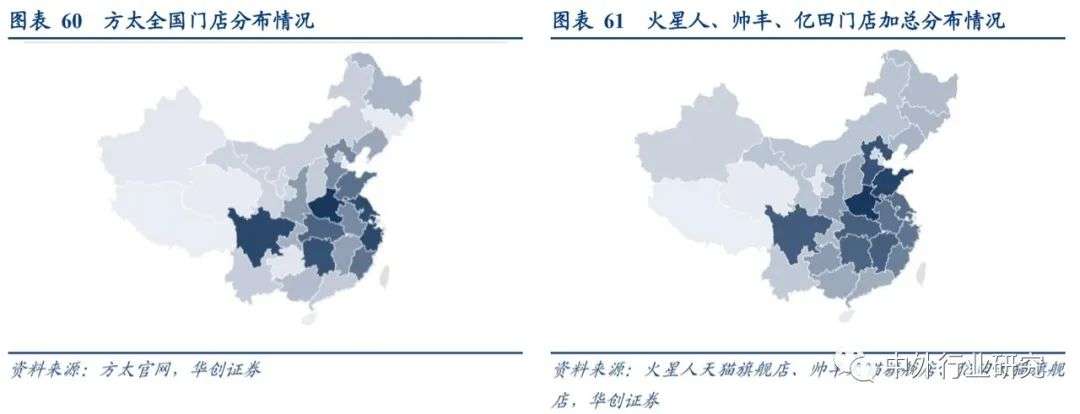

集成灶行业各省份门店布局较传统厨电形成差异化分布。为对比集成灶与传统烟灶的线下布局,华创证券分析师将火星人、亿田、帅丰各品牌门店按省份加和,作为集成灶行业级门店数据,以此规避单一品牌的布局倾向;而传统厨电方面以方太各省份门店数据做对比:

方太门店核心布局省份Top8 依次为河南、四川、浙江、江苏、湖南、湖北、山东、福建,占全国门店份额由最高河南的8.81%至福建的5.95%。

集成灶行业整体门店核心布局省份Top8 则依次为河南、山东、河北、四川、江西、湖北、湖南、江苏,占全国门店份额由最高河南的7.69%至湖南的5.43%。其中六个省份与传统厨电Top8 重合。

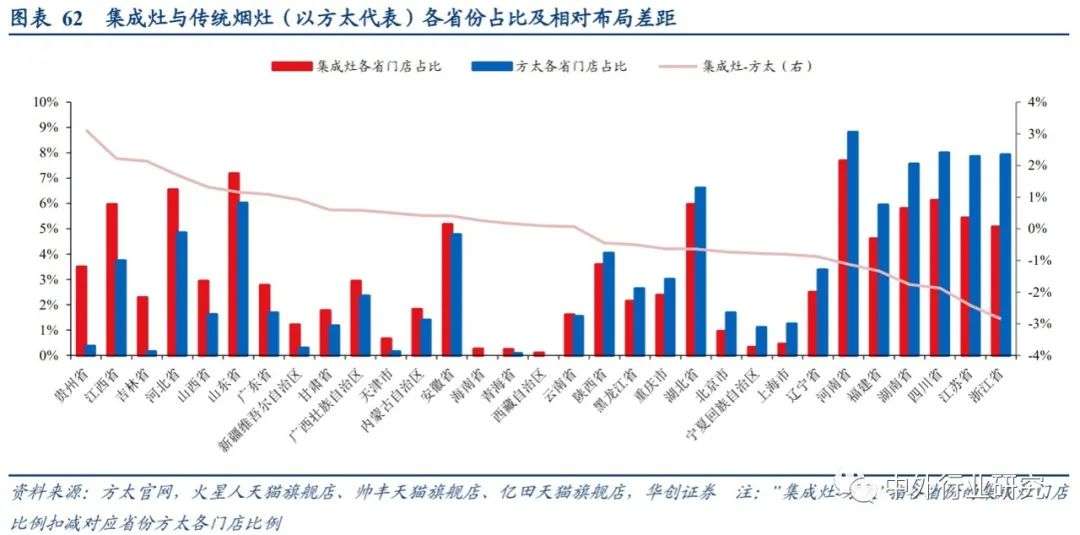

集成灶门店具有鲜明的差异化错位布局的战略。华创证券分析师用各省份的集成灶门店比例扣减对应省份方太各门店占比(下简称“集成灶-方太”),来判断各省两类产品布局差异,如平均排布则结果为0,正值即集成灶相对占优,负值即传统厨电(方太)占优。

有趣的是,在方太核心布局的Top8 省份中,有高达6 个省份正是“集成灶-方太”结果中负值绝对值最大的省份,即传统厨电门店大幅领先。

意味着,虽然集成灶同样布局这些消费大省,但在资源倾向中实际放弃了在消费大省中与传统厨电进行门店密集对抗,转而将门店资源倾斜向具差异化的中型省份市场。

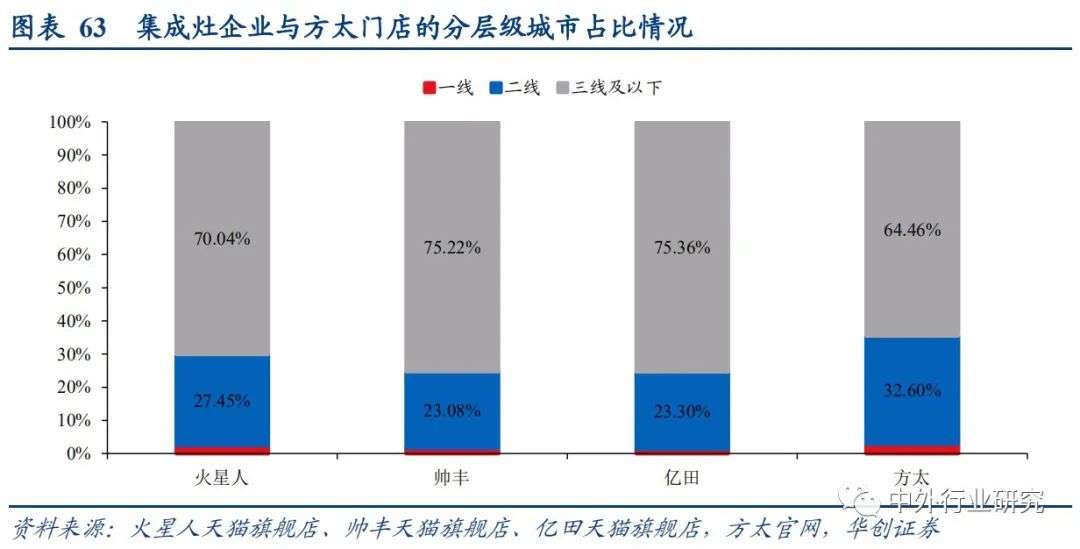

从各级城市布局角度,也同样可明确验证集成灶布局的差异化战略。

对比方太在一线、二线城市门店占比分别为2.94%、32.6%,集成灶中仅重心倾向上升市场的火星人占比接近,其一线、二线占比分别为2.5%、27.45%,而帅丰一线、二线门店占比分别仅1.7%、23.08%,亿田也仅1.35%、23.3%,集成灶企业更多布局传统厨电覆盖有限的三线及以下市场。

可见集成灶企业早期布局中相对弱化了对传统厨电强势市场的渠道投入,而采用“农村包围城市”型的差异化打法实现早期积累和市场普及。

进一步由经销商层次看,集成灶行业目前经销商体系尤其竞争较激烈省份多以中小型网络为主。

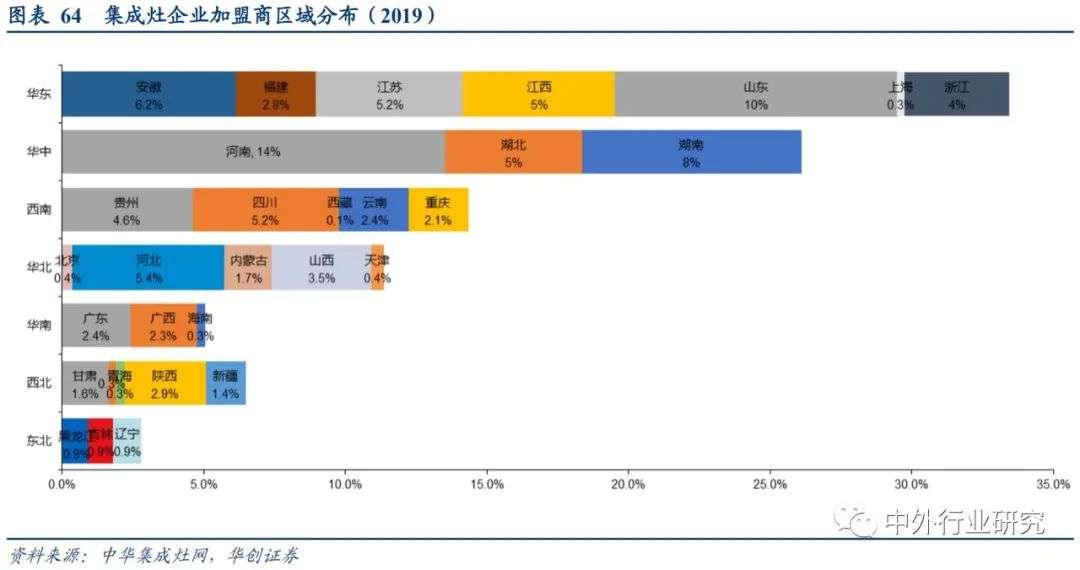

据中华集成灶网披露,2019 年集成灶企业招商情况显示,加盟商占比最高的Top8省份分别为河南、山东、湖南、安徽、河北、江西、江苏、四川,占比则由最高河南的13.5%至四川的5.2%,其中7 个省份与集成灶门店占比Top8 高度契合。

各消费大省中,集成灶经销商偏小型,门店分散度较高。华创证券分析师以各省份集成灶门店比例除以对应省份经销商比例,从而得到各省份单个经销商在手门店数的相对比值(华创证券分析师仍无法以此得到单经销商的门店实际值,仅能作为省与省之间的相对参考)。

可发现,如河南、山东、湖南等消费大省,经销商在手门店相对均较低,意味着当地经销商更偏小型化、渠道竞争更偏前期。

仅东北三省、主要直辖市的经销商集中度较高,在手门店显著高于其他省份,这与其市场规模有限、相对易整合有关。

各集成灶企业经销商平均门店数均较少,经销网络普遍为初级阶段。

根据公司披露,至2019 年美大一级经销商、火星人经销商、帅丰经销商的平均门店数分别为2.14、1.33 和1.24 个,2017-2019 年间虽略有集中但整体集成灶市场均处于经销网络初级阶段。

华创证券分析师认为,伴随市场渠道的进一步覆盖加强及经销竞争的优胜劣汰,集成灶经销网络后续有望进一步集中,进而带来竞争力和管理经营效率上的优化。

由此来看,集成灶行业线下布局较传统厨电仍有明显差距:

1)限于大多集成灶企业开始密集覆盖渠道的时长有限,首先在数量/密度上仍明显低于传统厨电,当然家电KA 模式基于集成灶装修切入前置需求其布局性价比尚有待商榷。

2)由于前期集成灶更多以差异化布局的方式规避与传统厨电直接门店高密度竞争,使集成灶不论布局省份、城市等级均更倾向于竞争较温和的中型省份、低线城市。

3)经销商偏小型化尤其大省份门店尚未集中。而伴随集成灶产业进一步发展需求,这将成为企业后续布局的重点及增量所在。

线上模式迅速发展扩张新媒体助力产品教育

集成灶线上渠道迅速开拓补齐,已与传统厨电线上份额接近。

不同于线下渠道建立相对高成本、缓进程,近年电商平台的发展成熟促使集成灶线上模式迅速提升。

集成灶行业线上份额已与传统厨电相近。据奥维云网口径,至2019 年集成灶线上份额达20.2%,略低于传统厨电的26.6%(-6.4pct),但已由2018 年彼此差距的7.7pct迅速缩小差距。

而据中怡康口径,2019 年集成灶线上份额已达28%,与同期传统厨电线上份额已基本持平。可见集成灶近年线上转移迅速发展。

头部集成灶品牌线上战略差异较大,火星人线上转移程度最高。相较传统厨电龙头老板线上收入占比约35%、华帝约30%,集成灶企业线上战略差异明显,其中火星人积极发展线上经销商,线上收入占比高达46%,线上化引领整个厨电市场,亿田、帅丰线上占比依次为31%、20%,美大基于价格管理稳定性线上规模较小约5%。

线上市场以火星人份额最高。据中怡康2020 年618 期间集成灶线上数据,市场高份额的依次为火星人、森歌、帅丰,线上零售额占比分为21.8%、12.6%、7.5%。

线上线下已成联动,线上直播、短视频对集成灶市场教育、产品体验具加速促进作用。

过去我们通常认为新兴产品、高端产品优先在线下普及教育,在获得市场认可后线上以中低端放量为主。

但一方面集成灶发展已度过最早的导入期,尤其早期各集成灶品牌通过布局高铁广告、投放线下广告栏实现了初步品牌认知,尤其门店宣传密集覆盖的区域消费者已形成一定产品认知,2015 到2020 年间百度搜索指数大幅提升,也印证了近年普及度的增强。当前市场认知下,线上推广可与线下发展形成联动合力。

另一方面,近年快速兴起的直播、短视频等模式,在相对低成本的同时具有极强互动性、体验感。

对于当前集成灶最有效的宣传引流即向消费者普及高吸净效果的核心优势,直播带货模式可为消费者直观展示厨房场景中油烟扩散和吸净程度,新模式下高互动性加速了产品宣传教育。

整体来说,产业渠道结构既直接影响其业务发展深化,也直接联动宣传教育。

由于集成灶发展环境及早期需求,形成了以建材KA、专卖模式为主导的渠道体系,且门店布局以差异化市场战略相对规避了传统厨电强势的消费大省、核心城市。

而伴随着集成灶行业早期积累的初步实现,产业成长需求下集成灶渠道将向更高密度、更全面覆盖的方向推进,且渠道联动宣传下,对品牌地标店、线上新媒体的布局也将进一步扩大市场空间。

注:本文内容主要摘自华创证券,中外行业研究整理推送