摘要

万年青拟发行10亿元可转债,扣除发行费用后全部用于江西德安建设一条6600T/D熟料水泥生产线以及万年水泥厂2×5100t/d熟料水泥生产线(配套余热电站)异地技改环保搬迁工程。

江西最大本地水泥企业,省内及长三角需求旺盛。公司为江西省国资委控制的大型水泥生产企业之一,年熟料产能近1400万吨、水泥产能近2500万吨,产线位置靠近石灰石矿,有明显的成本优势,也因此公司的费用率处于同行业较低水平、净利率与ROE处于行业靠前水平。需求方面,江西省内固定资产投资增长较快,江西毗邻的长三角、华南等地区经济发展较快,基建需求也较为旺盛,而今年新冠肺炎疫情对国内冲击较大,基建逆周期调节再次发力,全国范围内的建筑业均保持较高的景气度,支撑水泥需求与价格。此外从格局方面,江西省内CR5已经达到90%以上,但考虑到其省内相对充足的石灰石矿资源,省内仍有一定供应周边的能力,集中度有望进一步提升。公司本次募投项目将新增将近700万吨的水泥熟料产能,为公司进一步增长背书。估值处于上市以来中等位置。从估值来看,公司最新收盘价对应PE(TTM)为7.8X,估值处于上市以来的中等位置,同行业可比公司海螺水泥PE(TTM)9.5X、冀东水泥PE(TTM)10.2X、华新水泥 PE(TTM)9.4X,与同行业相比公司估值处于较低位置。平价保护尚可、债底保护优厚。万青转债利率条款略高于市场平均设置,下修条款较为严格,或显示出公司对其股价的信心。以对应正股5月29日收盘价测算,转债平价为92.94元,平价保护尚可;在本文假设下纯债价值为94.45元、YTM为2.91%,债底保护优厚。综合考虑本次转债条款、正股股价与基本面,建议积极申购本期转债。本次转债评级AA+、发行日平价92.94元,当前市场中可比标的天路(最新收盘价为113.82元,溢价率20.65%),近期上市新券中交科上市首日收盘价为106.72元、溢价率10.34%,考虑到公司标的的稀缺性以及基本面,预计本次转债上市首日价格在115元左右;本次转债仅设置网上,假设原股东优先配售60%,则留给公众投资者的额度为4亿元,进一步假设网上550万户申购,则中签率在0.007%左右,建议一级市场积极申购,二级市场也可关注。风险提示:

水泥价格大幅下滑风险

摘要

万年青拟发行10亿元可转债,扣除发行费用后全部用于江西德安建设一条6600T/D熟料水泥生产线以及万年水泥厂2×5100t/d熟料水泥生产线(配套余热电站)异地技改环保搬迁工程。

江西最大本地水泥企业,省内及长三角需求旺盛。公司为江西省国资委控制的大型水泥生产企业之一,年熟料产能近1400万吨、水泥产能近2500万吨,产线位置靠近石灰石矿,有明显的成本优势,也因此公司的费用率处于同行业较低水平、净利率与ROE处于行业靠前水平。需求方面,江西省内固定资产投资增长较快,江西毗邻的长三角、华南等地区经济发展较快,基建需求也较为旺盛,而今年新冠肺炎疫情对国内冲击较大,基建逆周期调节再次发力,全国范围内的建筑业均保持较高的景气度,支撑水泥需求与价格。此外从格局方面,江西省内CR5已经达到90%以上,但考虑到其省内相对充足的石灰石矿资源,省内仍有一定供应周边的能力,集中度有望进一步提升。公司本次募投项目将新增将近700万吨的水泥熟料产能,为公司进一步增长背书。估值处于上市以来中等位置。从估值来看,公司最新收盘价对应PE(TTM)为7.8X,估值处于上市以来的中等位置,同行业可比公司海螺水泥PE(TTM)9.5X、冀东水泥PE(TTM)10.2X、华新水泥 PE(TTM)9.4X,与同行业相比公司估值处于较低位置。平价保护尚可、债底保护优厚。万青转债利率条款略高于市场平均设置,下修条款较为严格,或显示出公司对其股价的信心。以对应正股5月29日收盘价测算,转债平价为92.94元,平价保护尚可;在本文假设下纯债价值为94.45元、YTM为2.91%,债底保护优厚。综合考虑本次转债条款、正股股价与基本面,建议积极申购本期转债。本次转债评级AA+、发行日平价92.94元,当前市场中可比标的天路(最新收盘价为113.82元,溢价率20.65%),近期上市新券中交科上市首日收盘价为106.72元、溢价率10.34%,考虑到公司标的的稀缺性以及基本面,预计本次转债上市首日价格在115元左右;本次转债仅设置网上,假设原股东优先配售60%,则留给公众投资者的额度为4亿元,进一步假设网上550万户申购,则中签率在0.007%左右,建议一级市场积极申购,二级市场也可关注。风险提示:

水泥价格大幅下滑风险

正文 一、正股基本面

江西省国资控股企业,国资背景深厚。截至2020年一季度末,公司第一大股东兼控股股东为江水有限,持有公司42.58%的股权,江西省国资委间接持有控股股东江水有限86.33%的股权,为公司实际控制人,此外国务院国资委也持有江水有限13.67%的股权。

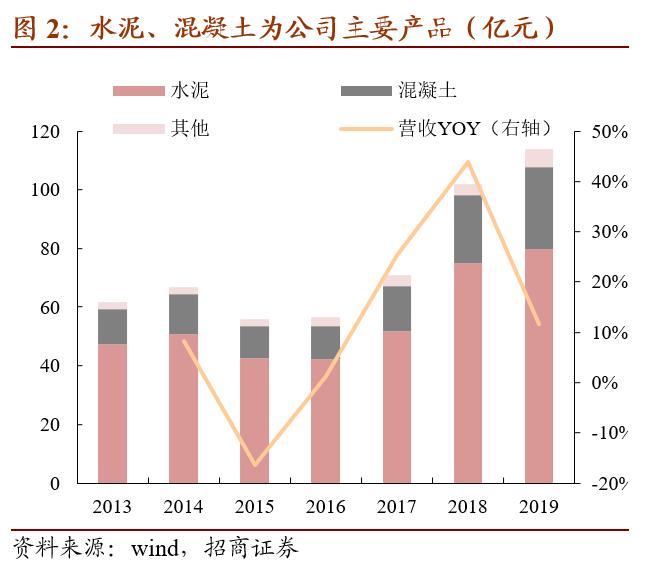

公司主要产品为“万年青”牌系列水泥、熟料、混凝土等产品。销售采取经销为主、直销为辅的销售模式,销售市场以江西为主,向福建、浙江、广东等周边省份辐射,在江西的市场份额一直位居前列。公司现在江西省内拥有万年、玉山、瑞金、于都、乐平、德安等 6 个熟料生产基地,年熟料产能近 1400 万吨、水泥产能近 2500 万吨。

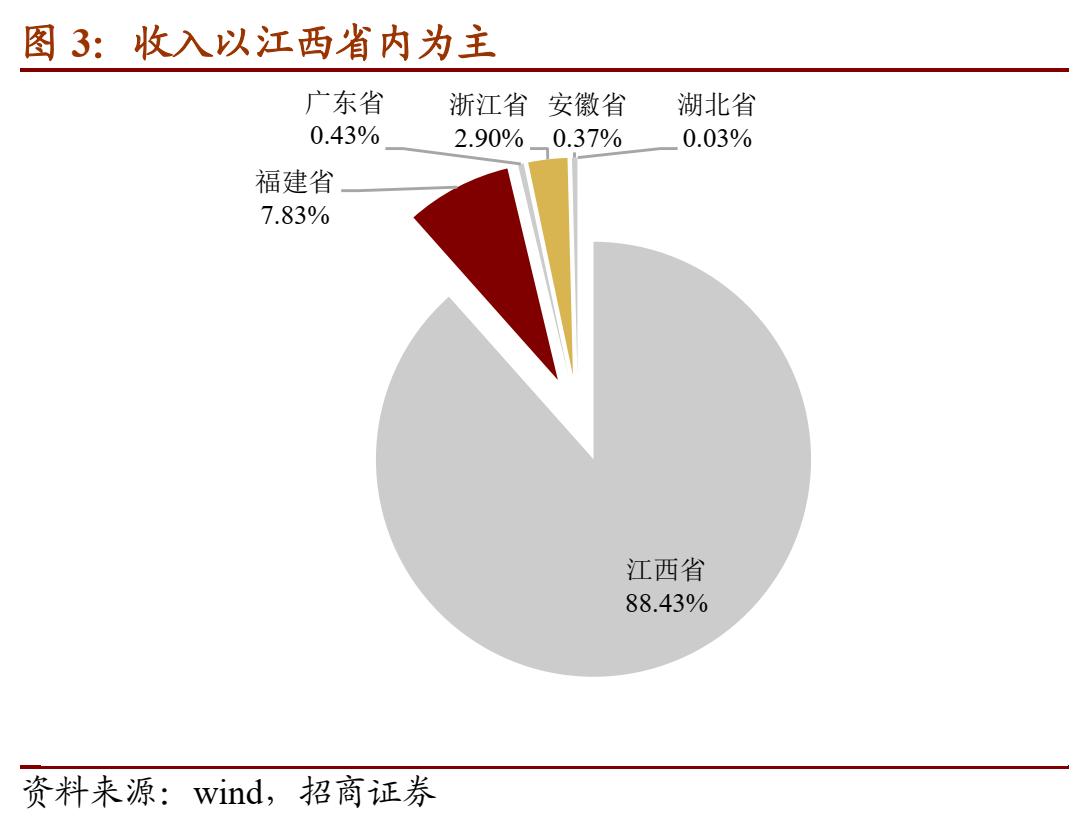

从公司收入结构来看,2019年公司收入113.9亿元,其中水泥收入79.80亿元、占比70.06%,为公司的主要核心产品,水泥下游产品混凝土收入27.84亿元、占比24.44%。分区域来看,公司收入集中在江西省内,2019年江西省内收入100.73亿元、占比88.43%,此外毗邻的福建省收入8.92亿元,整体上仍以江西省为主。

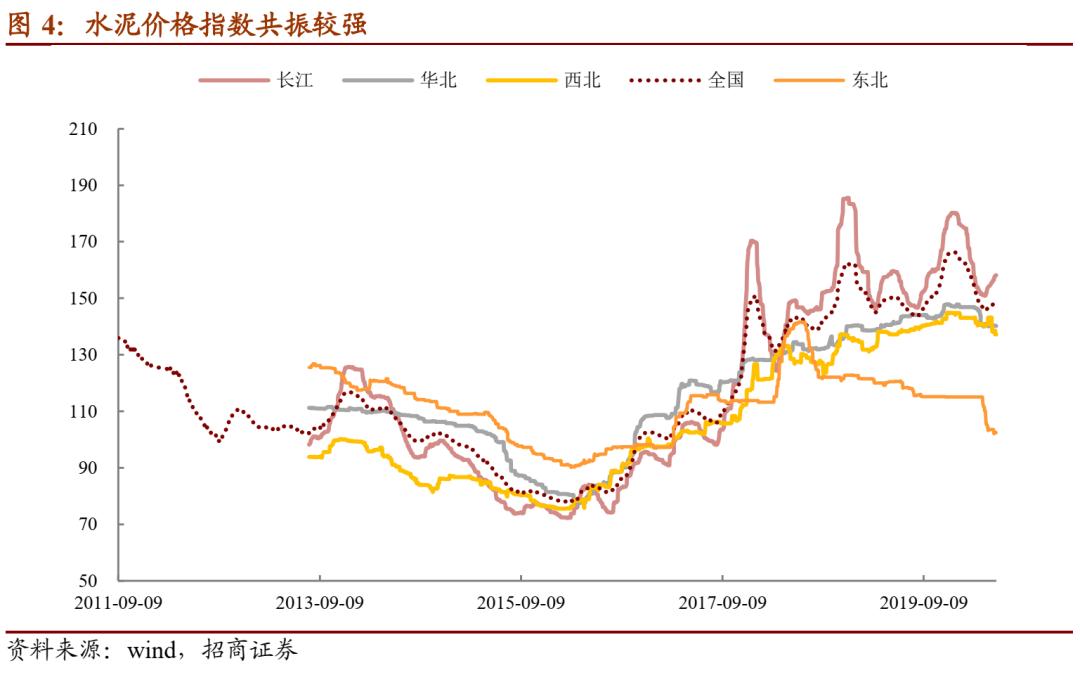

水泥周期属性较强,行业的价格共振较大。水泥属于基础建材产品,下游对应建筑业,而建筑业受宏观经济影响波动较大,因此水泥价格波动较大。而2015年底供给侧改革以来,叠加环保限产等因素,水泥价格开始进入上行周期。因此对水泥企业来说,其盈利指标也存在一定趋势性。

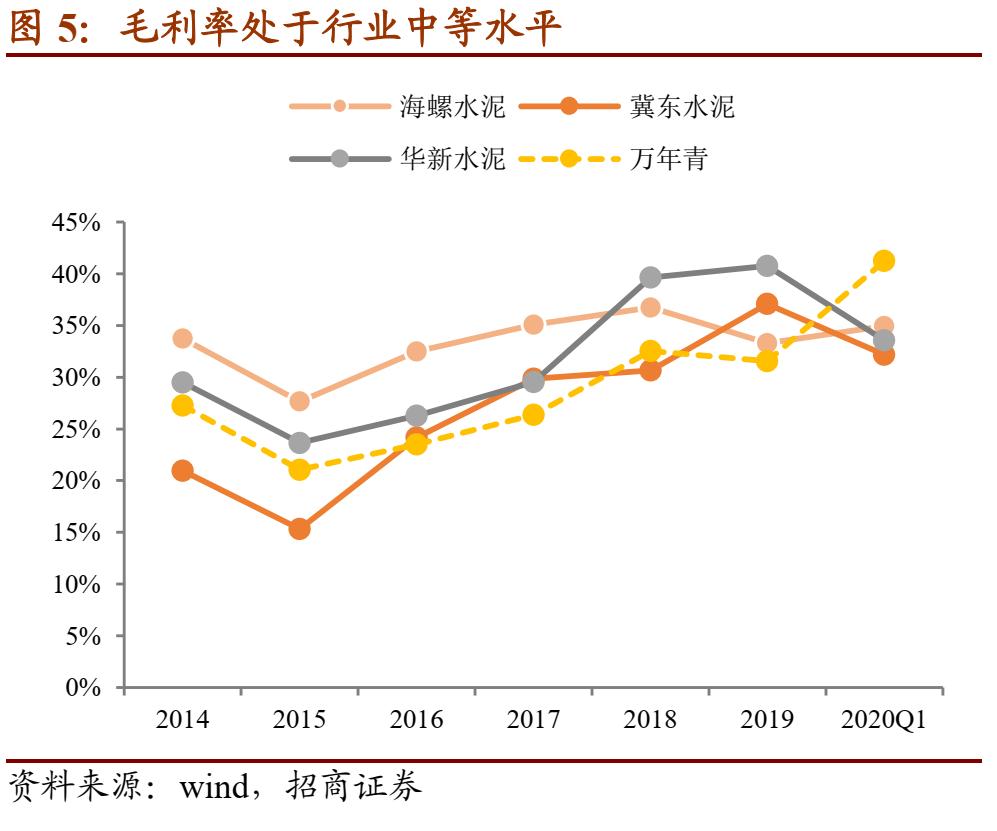

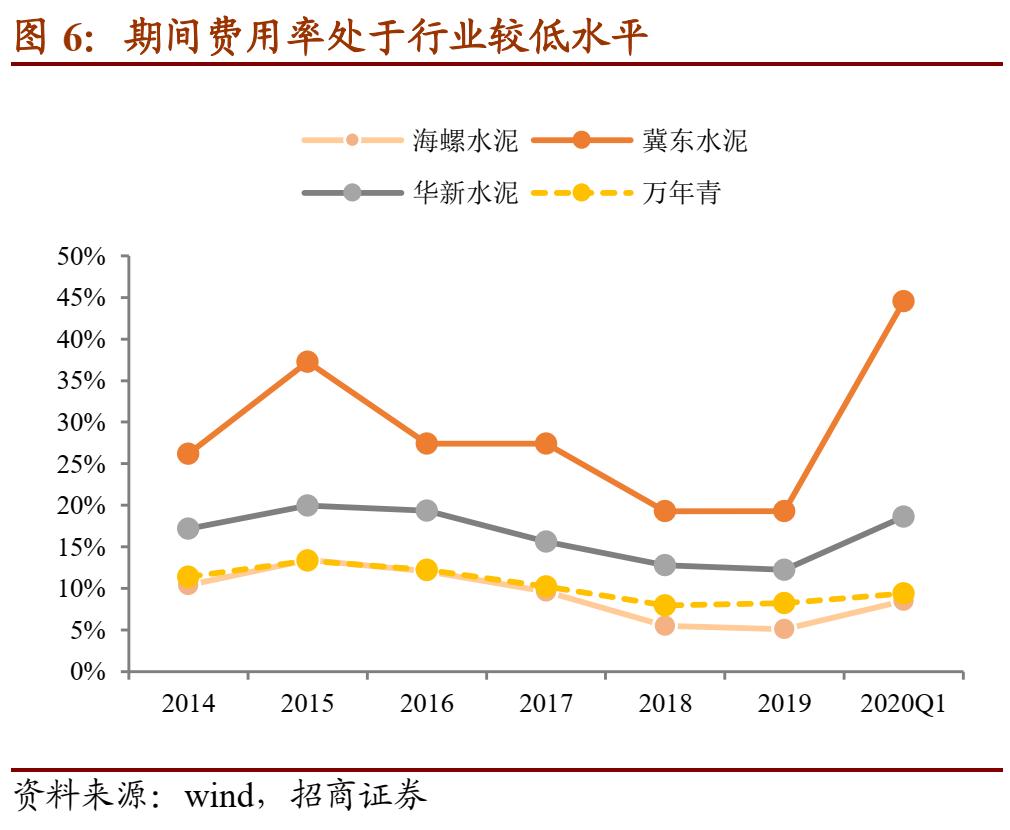

公司毛利率处于中等水平,但费用控制能力较强。2020年一季度万年青毛利率为41.23%,高于同行业可比公司,历史上公司的毛利率一直处于行业中等水平,整体上与行业的走势较为一致;从费率水平来看,2020年一季度公司期间费用率为9.43%,仅高于龙头海螺水泥,整体上公司的控费能力较强。

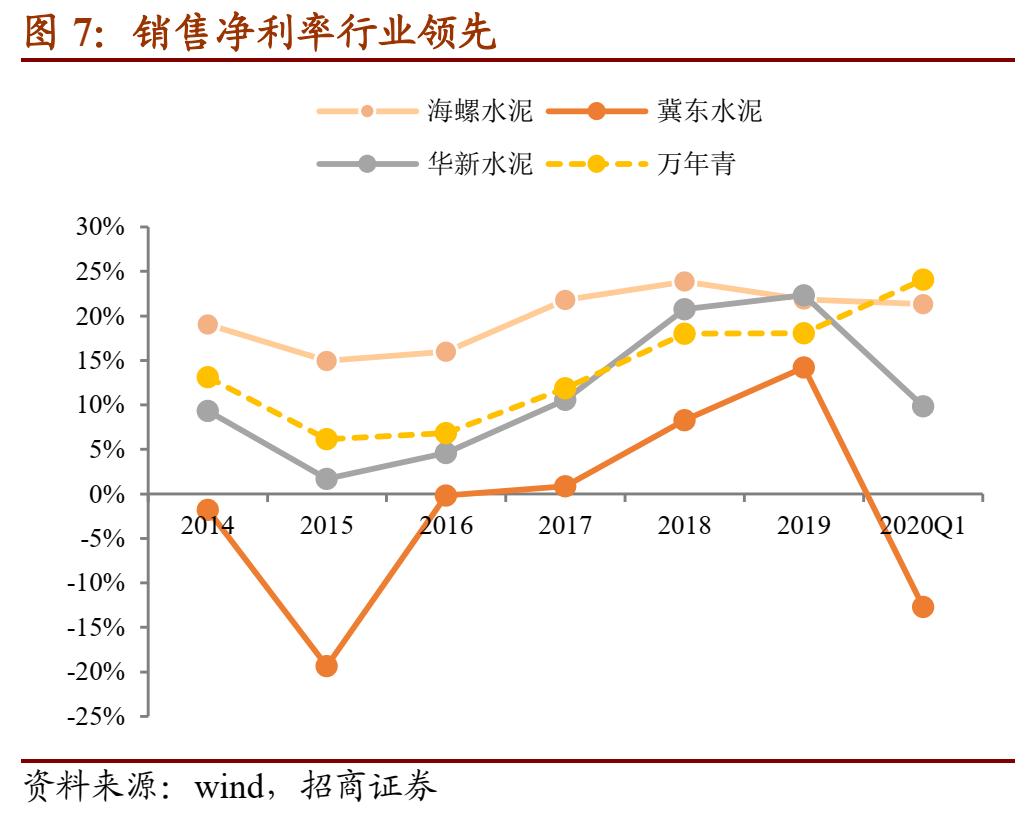

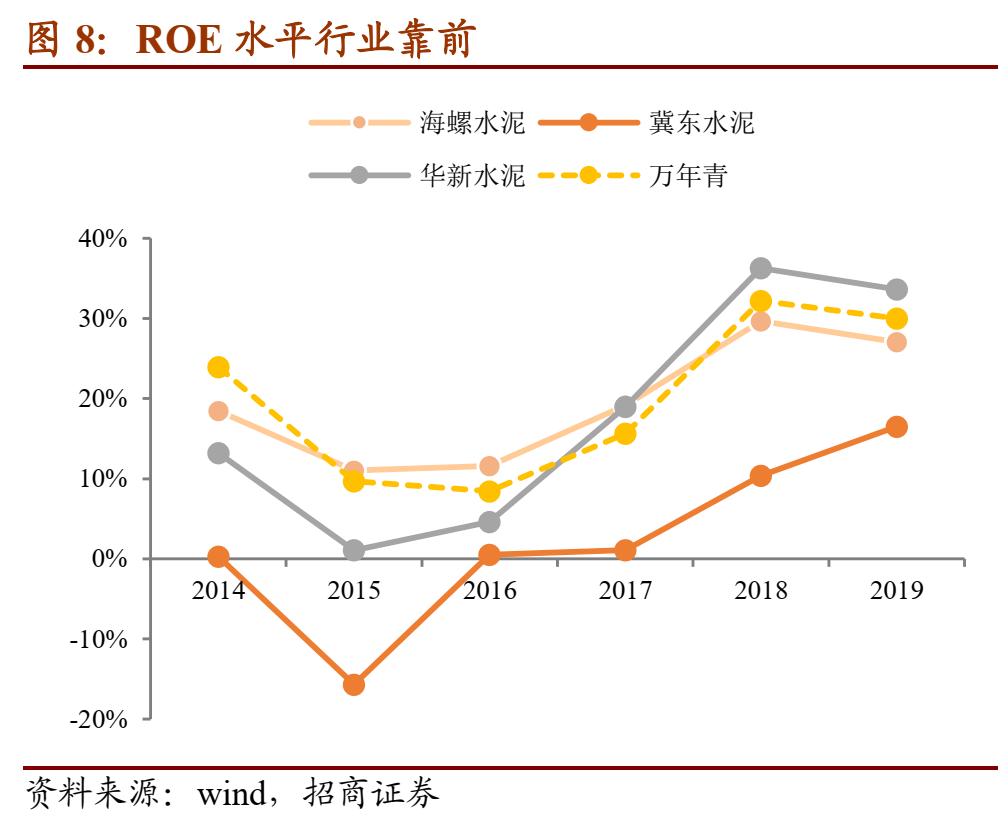

盈利能力处于行业领先水平。2019年公司销售净利率以及ROE分别为18.04%、29.99%,处于行业靠前水平,得益于公司相对较高的毛利率以及较低的费用率,公司保持了较强的盈利能力,且在与行业水平趋势基本一致的情况下,相对稳定,接近行业龙头公司海螺水泥。

水泥行业各区域间供需差异较大,江西省及其周边需求较为旺盛。由于水泥本身价格相对低,而其运输费用不低,因此存在一定的经济型运输半径,销售存在地域限制,合理运输半径往往在200公里以内,区域间的供需、价格存在一定差异,如前文图4中东北地区水泥价格指数远低于全国其他地区,区域性的水泥需求对其区域价格起到至关重要的作用。万年青地处江西,江西省是唯一一个与长江三角洲、珠江三角洲和闽南三角区三个三角区毗邻的省份,其面向的华东、华南均为国内经济高速发展的区域,区域水泥需求旺盛,价格整体也处于全国范围内的较高水平。此外江西省内2020年计划固定资产投资同比增长9%以上、大中型项目投资增长10%以上,省内需求也较为旺盛。成本优势为龙头形成的关键。生产水泥的主要原料是石灰石,水泥生产企业必须靠近石灰石矿建设,以保证有稳定的、低成本的石灰石供应。此外水泥企业在生产过程中若能实现更低成本的生产,其并购的水泥产能才能发挥正的效益,进而保持强者恒强的局面。万年青生产线均布局在资源丰富的石灰石矿附近,且控费能力较强,成本优势较强。当前公司仍有将近700万吨的水泥产能在建,建成后将进一步提升公司的盈利能力。 二、转债募投项目分析

本次可转债发行规模为10亿元,扣除发行费用后全部用于江西德安万年青水泥有限公司建设一条6600T/D熟料水泥生产线以及江西万年青水泥股份有限公司万年水泥厂2×5100t/d熟料水泥生产线(配套余热电站)异地技改环保搬迁工程。

1 )江西德安万年青水泥有限公司建设一条6600T/D熟料水泥生产线。建设一条6600t/d熟料、采用五级旋风预热器带在线喷腾式分解炉的新型干法水泥生产线,设计年产熟料198万吨,最终产品为P.O.42.5水泥147万吨、P.C.32.5R早强型复合水泥146万吨;同步配套建设12MW低温余热发电系统并预留城市生活垃圾处理工程。

2 )江西万年青水泥股份有限公司万年水泥厂2×5100t/d熟料水泥生产线(配套余热电站)异地技改环保搬迁工程。建设2×5100t/d熟料、采用五级旋风预热器带在线喷腾式分解炉的新型干法水泥生产线,设计年产熟料306万吨,最终产品为P.O42.5水泥240万吨、P.C32.5R水泥160万吨;同步配套建设2×9MW低温余热发电系统并预留城市生活垃圾协同处理系统。

目前以上两个项目均完成备案与环评批复。

三、可转债投资价值分析

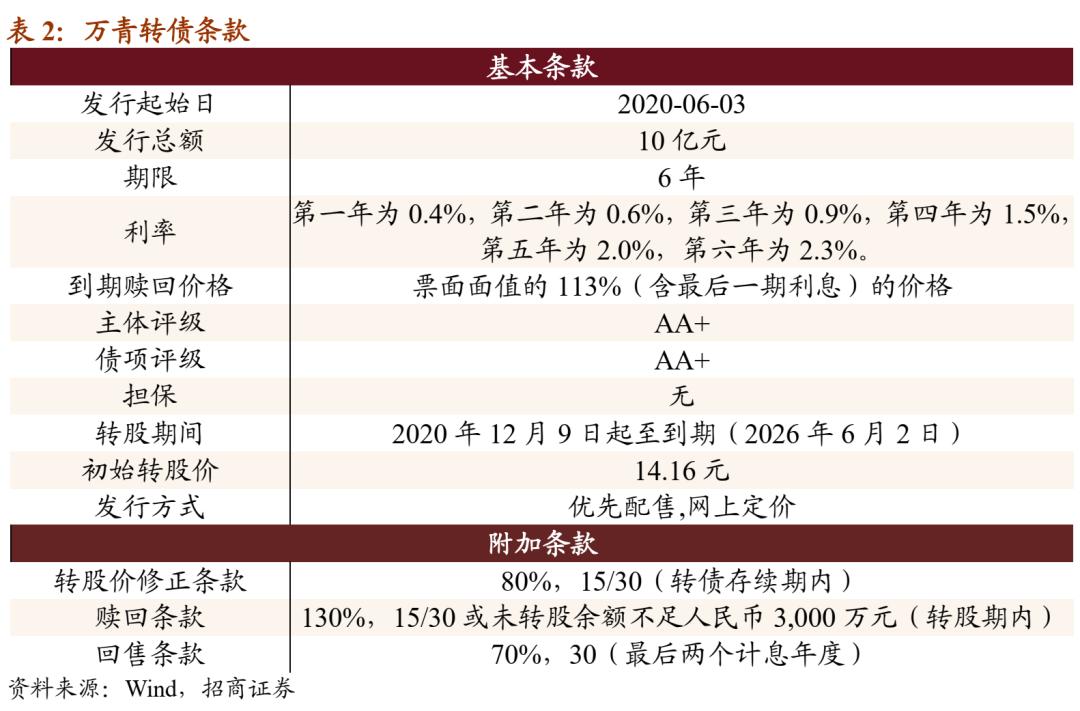

公司本期可转债发行规模为10亿元,发行期限6年。初始转股价为14.16元,按初始转股价计算,共可转换为7062.15万股万年青A股股票。转债全部转股对公司A股总股本的稀释率为8.86%,对流通股(非限售)的稀释率为8.86%,对流通股稀释率尚可。转股期从2020年12月09日起至可转债到期日(2026年6月2日)结束。

利率条款来看,可转债6年票面利率分别为0.4%、0.6%、0.9%、1.5%、2.0%、2.3%,略高于近期发行转债的平均票面利率水平,且利率前低后高设置;到期赎回价格为113元,补偿利率略高于市场平均水平。信用评级来看,中证鹏元对主体与债项分别给予AA+、AA+的评级。增信方面,本次可转债无担保。

就转债的附加条款来看,下修条款较为严格,1)转股价修正条款(15/30,80%),比市场平均水平较为严苛;2)有条件赎回条款为(15/30,130%);3)回售条款(30,70%),赎回与回售条款均属于常规设置。

综合来看,公司本次发行票面利率略高于行业平均,附加条款中下修条款较为严格。公司发行公告日收盘价为13.16元,对应平价为92.94元。本次发行的万青转债评级为AA+、期限为6年、5月29日6年期AA+级中债企业债YTM为3.9242%、中证公司债YTM为3.8918%,综合以上本文取YTM为3.91%,测算转债纯债价值为94.45元,债底保护较好;到期收益率为2.91%,高于同期限国债收益率。

四、投资建议 江西最大本地水泥企业,省内及长三角需求旺盛。公司为江西省国资委控制的大型水泥生产企业之一,年熟料产能近1400万吨、水泥产能近2500万吨,产线位置靠近石灰石矿,有明显的成本优势,也因此公司的费用率处于同行业较低水平、净利率与ROE处于行业靠前水平。需求方面,江西省内固定资产投资增长较快,江西毗邻的长三角、华南等地区经济发展较快,基建需求也较为旺盛,而今年新冠肺炎疫情对国内冲击较大,基建逆周期调节再次发力,全国范围内的建筑业均保持较高的景气度,支撑水泥需求与价格。此外从格局方面,江西省内CR5已经达到90%以上,但考虑到其省内相对充足的石灰石矿资源,省内仍有一定供应周边的能力,集中度有望进一步提升。公司本次募投项目将新增将近700万吨的水泥熟料产能,为公司进一步增长背书。估值处于上市以来中等位置。从估值来看,公司最新收盘价对应PE(TTM)为7.8X,估值处于上市以来的中等位置,同行业可比公司海螺水泥PE(TTM)9.5X、冀东水泥PE(TTM)10.2X、华新水泥 PE(TTM)9.4X,与同行业相比公司估值处于较低位置。

平价保护尚可、债底保护优厚。万青转债利率条款略高于市场平均设置,下修条款较为严格,或显示出公司对其股价的信心。以对应正股5月29日收盘价测算,转债平价为92.94元,平价保护尚可;在本文假设下纯债价值为94.45元、YTM为2.91%,债底保护优厚。

综合考虑本次转债条款、正股股价与基本面,建议积极申购本期转债。本次转债评级AA+、发行日平价92.94元,当前市场中可比标的天路(最新收盘价为113.82元,溢价率20.65%),近期上市新券中交科上市首日收盘价为106.72元、溢价率10.34%,考虑到公司标的的稀缺性以及基本面,预计本次转债上市首日价格在115元左右;本次转债仅设置网上,假设原股东优先配售60%,则留给公众投资者的额度为4亿元,进一步假设网上550万户申购,则中签率在0.007%左右,建议一级市场积极申购,二级市场也可关注。

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。