话说最近的一个市场热点是,“股神”巴菲特旗下的伯克希尔哈撒韦公司披露了其2023年二季度的财务报告,结果投资者们默默发现,其重仓股中排名第五、六位的竟然是雪佛龙(194亿美元)和西方石油(132亿美元)这两只油气资源股,且分别占其持仓的6%和4%。

无独有偶,在6月底刚大手笔加仓过这些油气股之后,7月初巴菲特旗下的伯克希尔哈撒韦能源公司(BHE)还出手以33亿美元收购了道明尼资源(Dominion Energy)所持有的的液化天然气公司Cove Point液化天然气、石油气业务中50%的有限合伙权益。

在全球能源转型不断升级的当下,“*江老**湖”巴菲特缘何却逆潮流而行,开始重仓油气这类传统能源,此中逻辑究竟为何呢?

如果从国际油气价格的基本面来看,一方面主要产油国OPEC、俄罗斯等挺价意愿明确,当前原油供应持续收紧、油品需求不弱、库存处于相对低位等都为油价估值提供了一定的支撑,油价中短期内有望维持相对高位震荡;

另一方面当前气价或已触及美国页岩气主产区的生产成本,价格下探的空间相对有限,天然气价格已进入筑底阶段,叠加欧洲季节性需求变化带来的增量因素等,全球天然气总体价格水平中短期内易涨难跌。

而从美国的油气行业来看,一方面,早在2018年美国就通过页岩油革命成为全球第一产油国,生产与出口不断创新高的同时,美国石油行业对国际油市的影响力持续提升;

另一方面,作为全球最大的天然气消费与生产国,美国的天然气出口量也在持续提升,并在2022年首次成为全球最大的液化天然气出口国,后续出口有望持续增长。

或许也正是因为这些原因,早在2019年5月巴菲特接受采访时就曾提及伯克希尔对于西方石油的投资最主要是“押注长期石油价格”。而在此后的多次采访和伯克希尔年会问答中,巴菲特也曾多次谈到,他不同意任何在3年内替代石油以及传统能源的观点。而现如今“股神”对油气股的再度出手,也代表着其对于传统能源市场依旧看好。

有鉴于此,我们今天就来介绍一个掘金美股石油和天然气行业的指数—— 标普石油天然气勘探及生产精选行业指数 。

我们先来看下标普石油天然气勘探及生产精选行业指数是个什么样的指数。

标普石油天然气勘探及生产精选行业指数(指数代码:SPSIOP.SPI)为标普精选行业系列指数之一,是由标普道琼斯指数公司所编制的一个衡量石油和天然气产业上游企业表现的股票指数。

该指数的成分股包含了美股市场上石油和天然气领域市值大、流动性好的公司,这些公司主要从事石油和天然气资源勘探、开采、生产以及销售等相关业务,指数采用修正等权方式加权编制。

该指数由标普道琼斯公司于2006年6月19日发布,以1999年12月17日为基日,1000点为基点,每季度调整一次指数样本。

从标普石油天然气勘探及生产精选行业指数的特点和优势来看:

首先,从市值分布来看,指数成分股在权重分布上以中小盘为主。

截至2022年12月31日,指数的成分股市值合计超过15000亿美元,成分股加权平均市值为310亿美元,因为是等权方式编制,指数的权重分布主要以中小盘为主。

具体来看,截至2022年12月31日,指数流通市值100亿美元以下(小盘)的股票有39只,权重占比为61.58%;

流通市值100~400亿美元之间(中盘)的股票有8只,权重占比为15.95%;流通市值在400~800亿美元之间(大盘)的股票有7只,权重占比15.71%;流通市值在800亿美元以上(超级大盘)的股票有3只,权重占比6.76%。

从流动性的角度来看,根据Bloomberg的数据,自2022年一季度至2023年二季度,指数区间日均成交额为633.09亿美元,其中,最新的2023年二季度中指数日均成交额为543.24亿美元。

整体来看指数的流动性较为充裕,可以容纳较大规模的资金。

其次,从行业分布来看,指数成分股聚焦于石油天然气勘探与生产行业。

从行业分布来看,指数成分股主要聚焦于石油天然气勘探与生产行业,不管是持股数量(33只)还是行业权重占比(55.41%)都占据绝对主导地位。

指数成分股的第二和第三大行业则分别是油气公司相关的石油与天然气的炼制和销售和综合性石油天然气两大子行业,权重占比分别为18.92%和13.69%。

第三,从个股层面来看,指数成分股深度覆盖北美石油天然气主要公司,持股集中度较低。

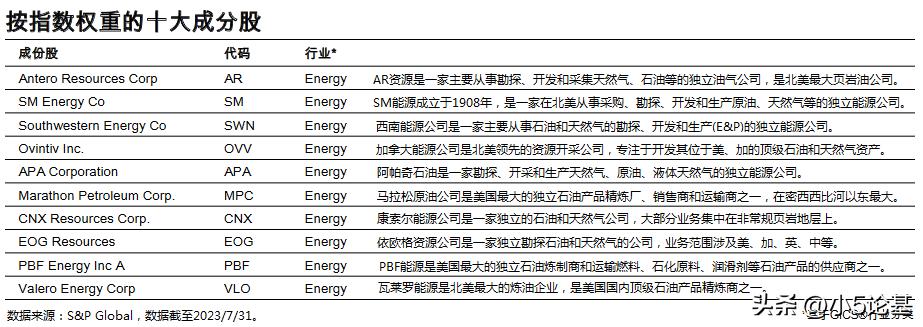

从指数重仓股角度来看,基于S&P Global的最新数据,截至2023年7月31日,指数成分股数量总共为59只,其中前十大重仓股聚集了AR资源、阿帕奇石油、马拉松石油、PBF能源、瓦莱罗能源等油气巨头(这个指数为等权指数,因此文章开头讲到的巴菲特重仓股雪佛龙、西方石油等同样是指数的重要成分股之一),深度覆盖了美国主流石油产品精炼商和炼油厂以及主营为石油天然气勘探、开采和生产的大型能源集团。

具体而言,截至2023年7月31日,指数前十大重仓股合计占比24.60%(第一大重仓股占比为2.60%),持股分散,持股集中度较低。

第四,指数近年来业绩表现优异,且风险收益比较高。

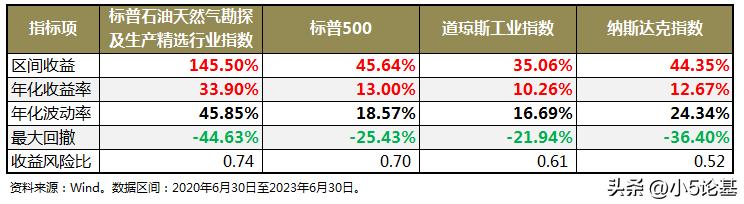

众所周知,近几年美股主流宽基指数表现上佳,不过如果对比标普石油天然气勘探及生产精选行业指数来看就完全不够看了:

截至2023年6月30日,该指数近三年区间收益为145.50%、收益风险比为0.74,均明显优于同期标普500、道琼斯工业指数、纳斯达克指数的业绩表现。

第五,从基本面的角度来看,指数估值具备性价比,盈利能力突出。

从指数的估值来看,截至2023年6月30日,标普石油天然气勘探及生产精选行业指数市净率为1.52,明显低于美国主要宽基指数,经济震荡下防御属性凸显,配置性价比较高。

从指数的盈利能力来看,截至2023年6月30日,标普石油天然气勘探及生产精选行业指数的ROE为42.65%,远高于同期标普500、道琼斯工业指数以及纳斯达克指数的ROE,盈利能力优秀。

讲到这里,关于标普石油天然气勘探及生产精选行业指数的投资价值就基本分析得差不多了。

目前市场上跟踪这一指数的基金产品是博时基金即将于8月21日重磅推出的 博时标普石油天然气勘探及生产精选行业指数型发起式证券投资基金(QDII)(A类代码:018851;C类代码:018853) 。

该基金的拟任基金经理王祥,2015年加入博时基金,具有10年证券从业经验和6年公募基金管理经验,目前管理有博时黄金ETF联接、博时黄金ETF、博时自然资源ETF、博时自然资源ETF联接、博时疫苗与生物技术ETF、博时光伏指数基金、博时中证农业指数基金、博时中证有色金属矿业主题指数基金8只公募指数产品。截至2023年6月30日,在管基金总规模134.09亿元。

博时基金作为国内公募市场上的基金大厂,在被动权益产品上的发展可谓颇具特色。其中,比较有代表性的产品有2013年就推出的国内首只“跨境ETF”——博时标普500ETF,2014年推出的国内首只“触网ETF”——博时黄金ETF,以及2018、2019年先后推出的两只央企资产代表产品——博时央企结构调整ETF和博时央企创新驱动ETF。

话说关于博时标普石油天然气勘探及生产精选行业指数这只产品,还有个值得一提的点是其相对较低的费率设置:

比如,赎回费率方面,只要持有7天以上,不管是A类份额还是C类份额,其赎回费率都为0。

再比如,其低至0.80%/年的管理费率和0.15%/年的托管费率,以及0.30%/年的C类份额销售服务费率(数据来源:博时标普石油天然勘探及生产精选行业指数招募说明书),都可以降低投资者在交易中的磨损。

最后部分再来解决一个问题,就是如何投资这个油气资源类板块的指数。

这个问题我认为可以从如下两个角度来解决:

其一,指数主要覆盖石油天然气的上游企业,与大宗商品原油的相关度较高,因此这个指数可作为布局全球资源品的配置品种之一,其工具属性较为突出。

其二,油气板块作为与有色、煤炭一样的资源板块,本质上也属于周期品种,其周期性使得这个板块同样具有高收益高波动的弹性特征,由此用常规的投资方式通常难以把握,但却较为适合用作定投的标的。

讲到这里,今天的文章就差不多可以结束了。