▌在外汇市场最顶部的是银行间市场。这一市场由全世界最大的银行以及其他一些规模更小银行组成,这一市场中的参与者相互之间直接进行交易,或通过EBS或Reuters Dealing 3000-Spot Matching进行电子交易。

EBS和路透交易3000两大竞争对手的关系,就好比可口可乐和百事可乐。他们为争夺对方的市场份额进行着不间断的“战争”。尽管两大竞争者都提供绝大多数主要货币对报价,但一方提供的货币对流动性可能高于另一方。

EBS和路透是专门针对顶尖银行和专有ECN系统。它们基本上占据国际外汇市场现货交易的近70%市场份额。

对EBS来说,欧元/美元、美元/日元、欧元/日元、欧元/瑞郎以及美元/瑞郎更具流动性。同时,对路透平台来说,英镑/美元、欧元/英镑、美元/加元、澳元/美元以及纽元/美元更具流动性。

所有参与到银行间外汇市场的银行都能够见到各自所提供的利率,但这并非意味着任何一方能够在那些价格成交。

和现实生活一样,银行间市场利率主要取决于交易伙伴之间业已建立起来的信用关系。你的信用等级越高,你在银行间市场中的名声越好,那么你就能够获得更优惠的利率以及更大规模的*款贷**。

外汇市场下一层级是对冲基金、企业、零售市场做市商以及零售ECN交易网络。由于这些机构和银行间市场并无紧密的信用关系,它们不得不和商业银行进行交易。这意味着它们的利率较银行间市场参与者要略高。

目前市场上较为流行的ECN平台是Currenex, Hotspot和Integral。这一些ECN平台仅提供软件服务,然后由各个公司购买软件,然后在软件中加入报价,和MT4平台概念一样。购买软件的公司在加入报价的时候可以拉大点差,作为自己的手续费收入之外的一项额外收入。但是这并不是一个最关键的问题,最需要关注的问题是他们平台的设计。

以Currenex为例。Currenex在设计软件的时候自动将报价者分给两个级别:一个是主要的流动性提供者,大型银行,例如汇丰、高盛、摩根大通等;另一个级别包括小型银行、投资机构、对冲基金和个人投资者。由于这个级别的区分,对于大型银行的特别照顾,造成了ECN的致命问题:大型银行要求在订单撮合之前首先向他们确认,之后再向客户确认,在市场波动大、客户所在网络距离服务器远或者客户网络速度不够快的情况下造成接单延迟,从而造成大的滑点或者重新报价。比如说汇丰提出欧美的报价目前是0.85776/0.85786,客户在交易终端看到该价格,下单,但由于客户所在网络问题,等Currenex服务器收到该订单并返给汇丰的时候,汇丰价格已经更新,所以汇丰会拒绝或者重新报价。该拒绝信息或者重新报价信息返回到Currenex服务器,然后由服务器将该订单重新放回系统中察看下一个市场存在的最好报价,比方说这次是高盛,会将这个订单按照高盛的价格送回到高盛的系统中等待高盛确认,如果高盛报价已经更新,Currenex收到高盛的重新报价之后会再次寻找下一个市场存在的最好报价,然后一直如此操作,直到有银行确定接受该订单,才会将确认订单的新成交价格返回给客户。由于这一来一回的等待和寻找,虽然系统可以在1秒以内操作完成,但是市场价格是不断波动的,这1秒的时间可能会造成客户3-5个点的亏损。

就ECN而言,以hotspot和Fxall为代表的ECN上面对冲基金这个规模交易比较多,而Currenex和integral则以零售为主。目前新兴的ECN交易平台如CFH Markets等因较为出色的管理层适用性获得越来越多的用户青睐,而Currenex用户量却在不断下降。至于原因,第一,允许CurrenEX的交易软件阉割使用(这样可以进行增加对赌插件);其次,运行缩减撮合成交环境的银行数码,CurrenEX目前是16家银行,作为他的PB的可以自行觉得采用使用其中的那几家。

▌Prime broker是大的投行针对外汇这个板块开展的业务,比如清算,例如你可以在多家银行中选择最优报价进行交易,最后的清算由给你提供Prime broker服务的银行完成。近年来,银行对合作券商要求收紧,特别是保证金这一块,提供Prime broker的银行少了很多。当然目前银行流动性很充足,不存在流动性短缺问题。

▌外汇市场为三大块,实体、业务板块和交易投机。目前国际上的Major Bank有30-50家左右。

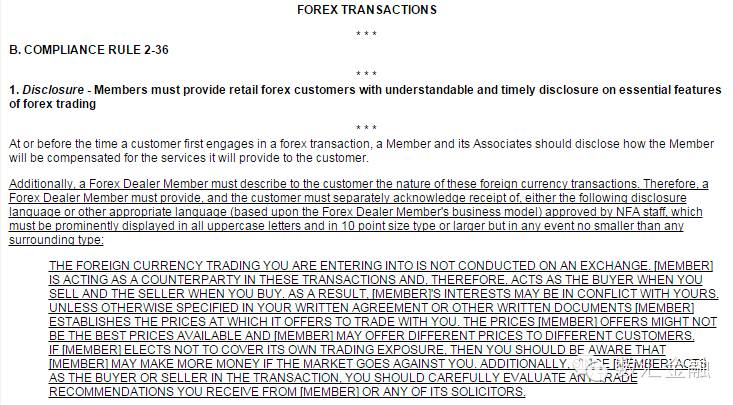

▌MM这种模式在英美都是合法的,监管很严格,NFA早在2008年1月25日便提出了要求美国所有做市商模式的外汇交易商向其客户披露其交易对家的性质。NFA的英文原文地址是 http://www.nfa.futures.org/news/newsNotice.asp?ArticleID=2059

中文翻译如下:

外汇交易商(FDM)必须向客户描述外汇实盘交易的实质,同时必须以明显的、不小于10号字体的大写字母向客户披露并要求客户签字确认以下内容:

你将要参与外汇交易不是通过交易所进行的,外汇交易商是你所有交易的直接对家,即当你是买家时,交易商是卖家;当你是卖家时,交易商是买家。因此产生的结果是,交易商跟你会存在利益冲突。除非在你跟交易商签订的交易合同中另有说明,否则,交易商给你的报价可能不是最好的价格,同时,交易商可以向不同的客户给出不同的报价。

如果交易商选择承担交易风险,那么你要注意,交易商会因为你的亏损而有更多的盈利。另外,因为交易商与你是交易对家关系,你必须谨慎考虑交易商及其代理给你提供的任何交易信号。

简单有效的判定方法有三个。

方法一:是否允许超短线交易。就是说剥头皮、炒单或者EA自动交易这些是否被允许。如果交易商明令禁止上述这些交易方式,或者对上述交易方式做出了限制,那么就可以确定该交易是做市商。 无交易员平台是不会对交易有任何限制的。但不是说允许超短线交易就一定是无交易员平台。因为有的做市商也是公开宣布其对交易没有任何限制的。所以说这个方法可以判断汇商是不是做市商,但是不能判断汇商是不是无交易员平台。有的朋友在开户之前没有详细了解到交易商关于超短线交易的政策,结果因为自己某次交易平仓太快而被交易商封了帐号,这种事通常投诉是没有用的,只能怪自己当初开户的时候没有做足功课。

方法二:是否有重新报价的情况。上面已经说过,对于盈利能力强的客户,做市商会避免与之对赌交易,那么就必须把单子转移到市场上与真实流动性对冲掉,也就是询价交易(DD)。可是由于做市商的市场深度受限加上询价交易在时间上延迟,等到把客户的单子拿去市场消化时,发现价格已经变化了,如果这时成交,做市商就要忍受报价差异导致的亏损。这种亏损显然做市商不愿意承受的,所以就会把客户的单子驳回,给客户重新报价,要求客户重新下单或者确认接受新的价格。其实对于做市商来说,重新报价是一种负责任的行为。有些做市商虽不重新报价,但是以滑点成交处理客户的单子,这恐怕会更让投资者难以接受。

方法三:挂单是否有距离现价多远的限制。做市商通常不但限制超短线交易,还会对挂单的位置有要求。在现价附近的话,您只能用市价单进场,不能用限价单。所以您在下限价单的时候,如果被提示必须远离现价xx个点,那么这样就可以判定该交易商是做市商。因为无交易员平台是不会对挂单有任何限制的。甚至您把单子挂在点差中间都可以。

做市商的优势是开户门槛低,杠杆大,使得很多初学者和小资金的投资者得以参与外汇交易。所以客观的讲,做市商的存在是历史的必然,有其价值和市场需求。正是做市商推进了外汇零售交易市场迅速发展,对于新手和小资金的投资者,选择一个信誉良好的做市商开户炒汇,是理智的。

▌

上面这张图展示的是FXall无缝直通式交易平台。在整个交易过程中,我们可以看出,FXall所扮演的角色并非做市商,而是牵线搭桥者。FXall交易平台将客户与流通性提供者(主要为银行)进行对接,客户通过安装前端FXall交易平台或API(应用程序界面)就可以直接获取外汇交易信息和在平台上完成交易。FXall的无缝直通式交易还包括一个结算中心,但FXall结算中心本身不清算交易,它只是通过提供交易确认,匹配交易和传输第三方通知等服务来方便客户之间的清算。同时,为了帮助客户提高交易质量FXall还向他们提供多项“额外服务”,如交易数据和市场信息报告和分析等。客户——FXall交易——结算中心——银行——市场消息,他们之间通过快速链接(Quick Connect)方式(电子网络)组成了FXall无缝直通式交易网络体系。

▌关于数据中心,金融机构会在大型数据中心租服务器,比如比较知名的Equinix,因为中国网络的问题,虽然在上海有5-6个数据中心,然而对于外汇商而言却不能解决延迟问题(只有翻墙),怎么解决?比如CFH就与电信、联通(既提供数据中心,又是ISP)等签订点对点的协议,通过节点连接欧美市场,而这种是专门用以进行外汇交易和信息传输的线路,基本上可以控制在20-30ms之间。外汇金融机构也乐于和银行共处一个机房或数据中心,方便cross connect。

国内有些经纪商不经过数据中心直接在市面上随便租个服务器来运行MT4软件,没有备份,一旦出现问题,将给交易者带来灾难性的损失。关于VPS虚拟服务器,类似于将服务器切割成小块,分成三种类型:独立小机器、独立账户、独立MT4。这种VPS的服务有利有弊,利在成本低、省空间,弊端在于某些特殊情况比如EA代码过多,硬盘数据过大导致down机,整个服务器运行都会受到牵连。

【数汇之前发表过一篇关于外汇市场结构解析的文章,其中有一些谬误之处,得到业内公司的指正,在此特别鸣谢CFH的Jeff先生】

点击链接 :外汇市场结构解析

数汇金融|用数字解读金融|领先的金融B2B资讯、社交平台

敬请关注2016年5月5-6号将在上海虹桥元一希尔顿酒店举办的第三届金融B2B博览会

FINANCEXPO|尽显金融 科技之美|金融B2B领域最大的资源对接和知识分享平台