18日,摩根大通表示,欧洲央行的负利率仍然在支撑欧元区经济,但它们‘并没有魔法’,关于其不利副作用的越来越强烈的声音没有依据。

摩根大通驻伦敦的经济学家弗泽斯(Greg Fuzesi)表示,没有迹象表明人们正在转向持有现金,也未见到暗示政策副作用的储蓄率显著上升。他说,银行盈利能力低下或“僵尸公司”不能轻易归咎于负利率。

“即使有些影响开始看起来有些麻烦,但也必须要问最佳对策是什么,”弗泽斯在周二一份报告中说。“对欧洲央行施加加息压力肯定会导致金融状况收紧,并会降低非常宽松的货币政策对经济的支持。”

弗泽斯对负利率政策表示支持之际,欧洲央行政策制定者开始越来越多地表示担忧5年前开始实施的负利率政策的不利影响。一种担心是,随着投资者被迫投资风险更高、流动性较低的资产以寻求更高的回报,这会对金融稳定产生影响。

最近,越来越多的经济体表示要实行负利率了,怎么回事?是世界经济不行了吗?一起来和小麦看看!

01 负利率的含义

负利率是指利率低于正常水平时的一种特殊金融现象,它包含三个层面的含义。

①第一是政策层面,是指政策利率为负。

通常情况是央行对商业银行缴存的部分资金征收负利率。例如,当央行认为商业银行持有的现金过多时,就会将部分资金(例如超储、隔夜存款等)的利率设定为负,从而刺激商业银行放贷。

②第二是银行层面,是指存*款贷**利率为负。

存款方面,负利率的对象主要是公司存款,因为公司的资金规模较大,需要银行提供储蓄、支付、清算等服务,对银行的依赖度较高;而个人储蓄通常不是负利率的对象,因为这容易引发挤兑。在征收负利率时,商业银行通常将存款利率设定得很低(甚至为零),同时向存款人收取管理费,造成实际利率为负。*款贷**方面,负利率是比较少见的,代表性案例是丹麦日德兰银行推出的10年期房贷负利率。但是借款人并不会直接收到日德兰银行补贴的利息,实际上,借款人还是要每月还贷,但是债务减少的额度会高于实际还款的金额,造成事实上的负利率。在偿还利息之外,借款人还要向日德兰银行支付服务费。补贴给借款人的利息是由第三方机构投资者提供,并不是日德兰银行自掏腰包。

③第三是市场层面,是指债券收益率为负。

债券收益率为负是指债券(主要指国债)的到期收益率为负,原因是债券购买价格超过未来利息收入和到期返还本金总和。目前多国的国债到期收益率都已经转为负值,如图:

那么,在弄清楚什么是负利率后,我们再回来弄清楚世界经济到了很危险的地步了吗?

02 全球经济状况

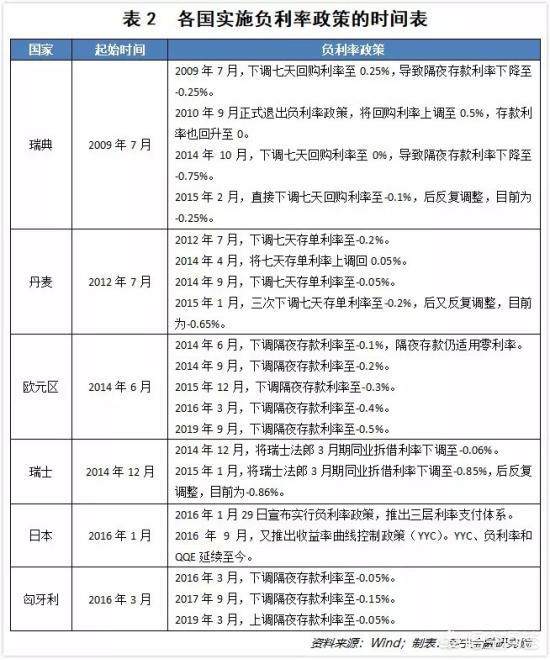

就当前来看,全球已有瑞典、丹麦、欧元区、瑞士、日本、匈牙利等六个经济体实施了负利率政策。以日本为例,日本的负利率政策是由于经济持续低迷造成的。

日本央行从2001年3月就开始实施量化宽松(QE),2006年经济状况好转,计划结束QE。但2008年金融危机爆发,日本经济复苏中断。为刺激经济,日本央行于2010年10月再次扩大QE,并承诺维持零利率,但政策效果并不显著。2013年4月,日本央行又推出量化质化宽松(QQE),设定目标使基础货币以60万亿-70万亿日元/年的速度增长,后续增加至80万亿日元/年,通胀水平大幅回升,但2014年6月开始,通胀一路下行,并于2015年8月转负。

鉴于QE和QQE收效甚微,降息空间也不足,日本央行于2016年1月宣布实行负利率政策。具体来说,将金融机构在央行的活期存款账户由原本的两层调整为三层利率支付体系,第一级为Basic Balance(基本余额),即超额准备金低于去年12个月均值的部分,继续适用0.1%的利率;第二级为Macro Add-on Balance(宏观附加余额),即法定存款准备金以及一些救助项目为金融机构提供的准备金,适用零利率;新增第三级为政策利率余额,即其他准备金,利率下调为-0.1%,实质是超额准备金高于去年12个月均值部分的利率从0.1%调为-0.1%。

之后,日本出口增加,经济复苏,但2%的通胀目标仍未实现。2016年9月,日本央行又推出收益率曲线控制政策(YYC)。YYC、负利率和QQE一起构成了日本的经济刺激政策组合,延续至今。

简单来说,是因为日本经济下行压力大,不得不实行负利率。那么世界其他经济体也在实行负利率的原因大都大同小异,就这一点来说,世界经济确实到了一个比较糟糕的状况了。

看完文章,你对越来越多经济体实行负利率有什么看法?欢迎在评论区里和小麦聊聊,记得关注小麦理财~每天科普一个财经,从此理财达人就是你!